信用卡市场变得越来越拥挤,消费者金融科技初创公司陷入了激烈的竞争,以通过品牌、奖励计划甚至加密兼容性来区分他们的产品。

X1 Card 采取了不同的策略,根据客户的收入而不是信用评分为客户承保,该公司表示,这使其能够将信用额度设置为比传统卡提供商高出 5 倍。对于各种收入稳定但信用评分低的人来说,这是一个有吸引力的提议,例如应届大学毕业生。

“对于像我这样来自不同国家的人来说,信用评分,尤其是在我职业生涯的早期,并不能真实反映我的偿还能力,”联合创始人兼首席执行官 Deepak Rao 在接受 TechCrunch 采访时表示。

Rao 表示,该卡不收取年费,在向有限的测试版客户推出产品后,过去六个月的月交易量已成功增长至 5000 万美元。 Rao 表示,现在,凭借新一轮融资的 2500 万美元,该产品将在未来几周内向公众推出。

FPV 是一家来自 Google Analytics 创始人、早期 Robinhood 和 Plaid 投资者 Wesley Chan 的新风险投资公司,领导了 X1 的这一轮融资,这标志着该风险投资公司的第一笔投资。据 X1 称,现有投资者Craft Ventures、Spark Capital、Harrison Metal 和 SV Angel 都与新投资者 Abstract Ventures、Chainsmokers 和 Global Founders Capital 一起参与。

新的资金来自 X1 在 2021 年 1 月最后一次筹集 1200 万美元之后,TechCrunch 对此进行了报道。

Chan 表示,尽管他最初对投资信用卡持怀疑态度,但他仍支持 X1,尤其是在消费者支出下降的经济衰退时期。他被 X1 所吸引是因为它简单的界面、出色的客户服务和强大的风险管理控制。 X1 通过 Plaid 的 API 连接到用户的银行账户以收集有关其收入模式的数据,这就是为什么它能够在不需要信用评分的情况下为客户提供承保。

据 Rao 说,X1 的候补名单上有 500,000 人。 Chan 说,听到用户对该卡的界面赞不绝口,这让他对它产生了青睐。

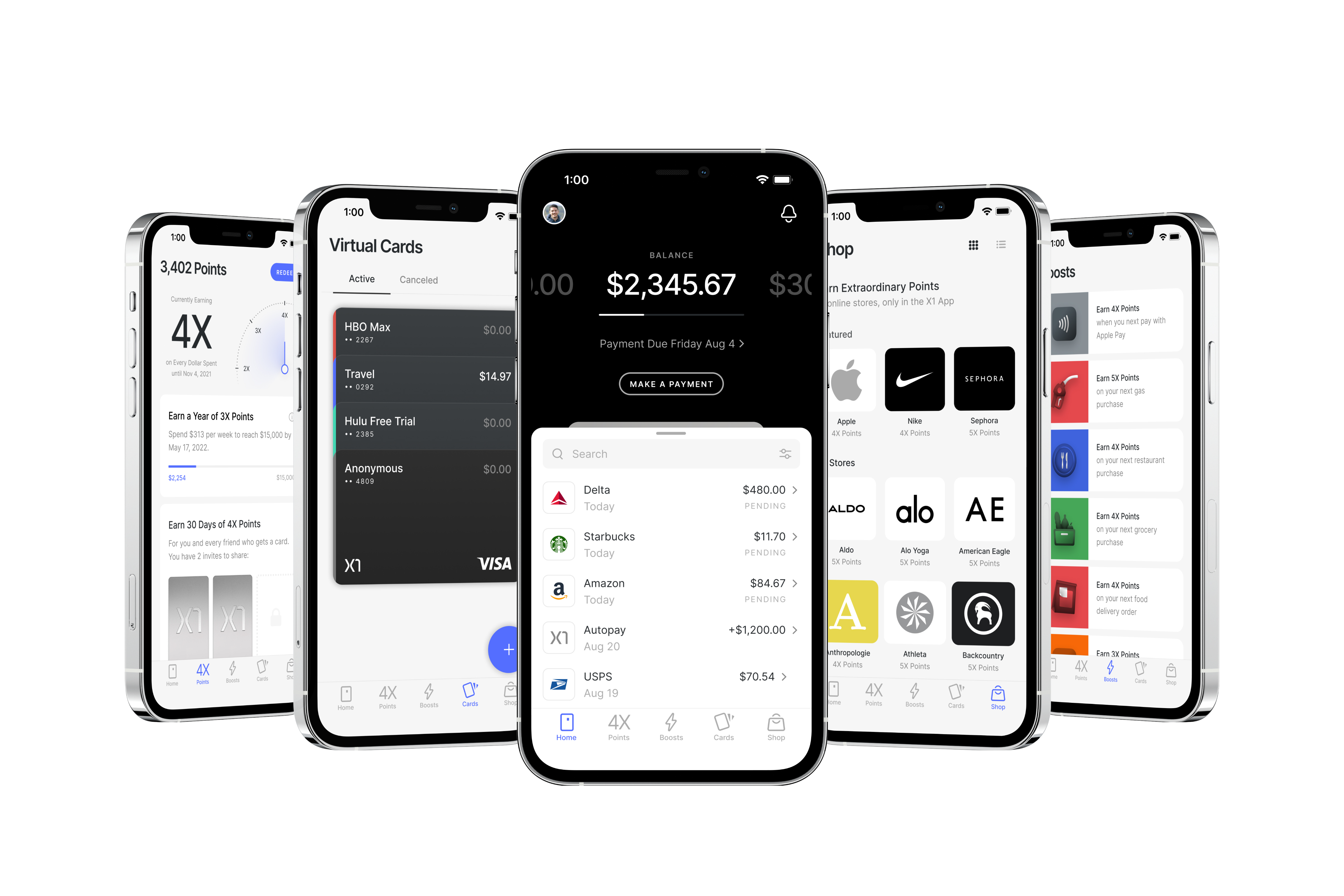

X1 信用卡应用程序的移动界面图片来源: X1

据陈说,X1 的所有营销都是通过口耳相传来完成的。

“没有像其他信用卡公司那样为他们荒谬的营销支付年费,”Chan 说,并解释说,对于他作为投资者看待的大多数信用卡公司,这些费用直接支付广告费用。

该卡提供其他用户友好的功能,例如所有购买的 2 倍积分(如果您一年花费超过 15,000 美元,则为 3 倍)以及为希望一起赚取积分的家庭量身定制的产品。 Rao 表示,他计划利用最新的资金为卡片添加更多新产品和新功能。

注意:这个故事的前一个版本说这张卡已经向公众推出了。该文章已更新,以反映预计将在未来几周内发布。

原文: https://techcrunch.com/2022/07/18/x1-income-based-fintech-credit-card-available-public/