为什么为 CFO 构建的软件有一半看起来像是 2003 年设计的……是由讨厌快乐的人设计的?

财务团队应该得到更好的待遇。

水星明白了。他们打造了一种真正令人愉快的银行*体验(在这里以客户的身份发言)。很干净。它很强大。有用。

Mercury 不仅提供银行业务*,还提供具有智能工作流程、战术工具和有用模板的财务软件。

说到模板…

Mercury 自己的首席财务官 Daniel Kang 正在分享他的个人预测模型——他用来筹集资金、更新董事会和指导运营的模型。

无论您是在准备筹款、修改计划,还是只是了解疯狂的情况,此模型都将帮助您调整团队、明确目标并充满信心地进行沟通。

*Mercury 是一家金融科技公司,而不是银行。通过 Choice Financial Group、Column NA 和 Evolve Bank & Trust 提供的银行服务;联邦存款保险公司成员。

市场混乱101

你好,你好,嗨,欢迎回到金融和商业通讯,我会问“愚蠢的问题”,这样你就不必这样做了。这是我背负的重担。

那么市场错位到底是什么呢?它如何影响公司估值?

TL;DR:当价格不再有意义时,市场就会发生混乱。

从技术上讲,这是金融市场陷入混乱、资产价格与基本面所暗示的脱节的时候。股市可能会下跌,而盈利则保持稳定。债券收益率可能会飙升,而通胀则持平。

这些混乱可能是由突然的经济冲击(比如新冠疫情)、意外的政策举措(参见:新关税)或投资者心理变得狂躁而引发的。流动性枯竭。信心开始动摇。通常的定价机制开始失灵。

需要理解的关键一点是:并不是资产损坏了。

而是市场太混乱或太害怕,无法正确定价。

没有什么比债券收益率更能反映这种混乱了。它们是经济的速度表,代表信贷市场,影响从您获得抵押贷款的能力到公司风险债务的一切。当它们开始反弹时,从汽车贷款到初创企业估值的一切都开始重新调整。

早在 2008 年,在新冠疫情爆发初期,我们就看到了教科书的混乱。信用利差大幅扩大。股票价格暴跌。但抛售并不总是与业务绩效挂钩。它们是关于流动性消失和恐惧主导的。

我们现在正经历着一种错位。投资者对于如何定价风险无法达成一致。

当市场错位时,有点像玩流量。你仍然可以过马路……但信号不起作用,黄灯闪烁,没人知道谁有通行权。这并不意味着你会冻结。但这确实意味着你要向两边看两遍,也许还要把一只脚放在路边。因为那些像平常一样对待错位的人?他们是那些在慢车道上行驶 70 英里的亚马逊货车出其不意的人(为你辩护,新的蓝色电动货车非常安静,而且有点融入)。

📉错位≠衰退(但它们有时会在一起)

让我伤透脑筋的是试图将混乱与衰退区分开来。我开始用女儿的蜡笔画文氏图。这是我想出的……

错位意味着市场的定价机制被破坏。

经济衰退意味着更广泛的经济正在萎缩。

你可以有一个没有另一个……但有时它们会作为一个二人组滚动。

没有衰退的错位

-

Flash Crash (2010):没有经济衰退,只是算法混乱。

-

Meme 股票(2021 年):纯粹的市场狂热,宏观经济稳健。

-

英国金边危机(2022):利率飙升,养老金恐慌,经济缓慢发展。

经济衰退带来的错位

-

2008年金融危机:次贷引发了价格全面冻结和深度衰退。

-

新冠肺炎崩溃(2020):健康冲击导致市场和经济低迷。

-

互联网泡沫破灭(2000-2002):科技发展超前,拖累了经济。

将错位想象成汽车撞上黑冰;它意外地旋转。

如果之后继续沿路行驶,待定。

经济衰退是指整条路都坏了。

不是危机,而是睁开眼睛

这不是恐慌模式。我们没有陷入衰退。失业率很低,收入没有大幅下降,信贷市场仍然运转(尽管受到惊吓)。但事情感觉……很抽搐。这种紧张情绪让首席财务官们在周六早上悄悄地模拟了一个不利的案例(在我写这篇文章时,很多人都可能这样做)。

当事情不太对劲时,有点偏执是正常的(也是明智的)。不是末日卷轴(被指控有罪),而是高度警觉。

我不是说拉响警报。但在说唱歌手屠夫本尼的明智经济建议中:

“想象一下我们以猫科动物的敏捷性走在钢丝上……

如果不目视检查我的镜子,我永远无法离开现场”

这些天,当您驶出车道时,请检查两次后视镜。因为有人移动了你家附近的停车标志。

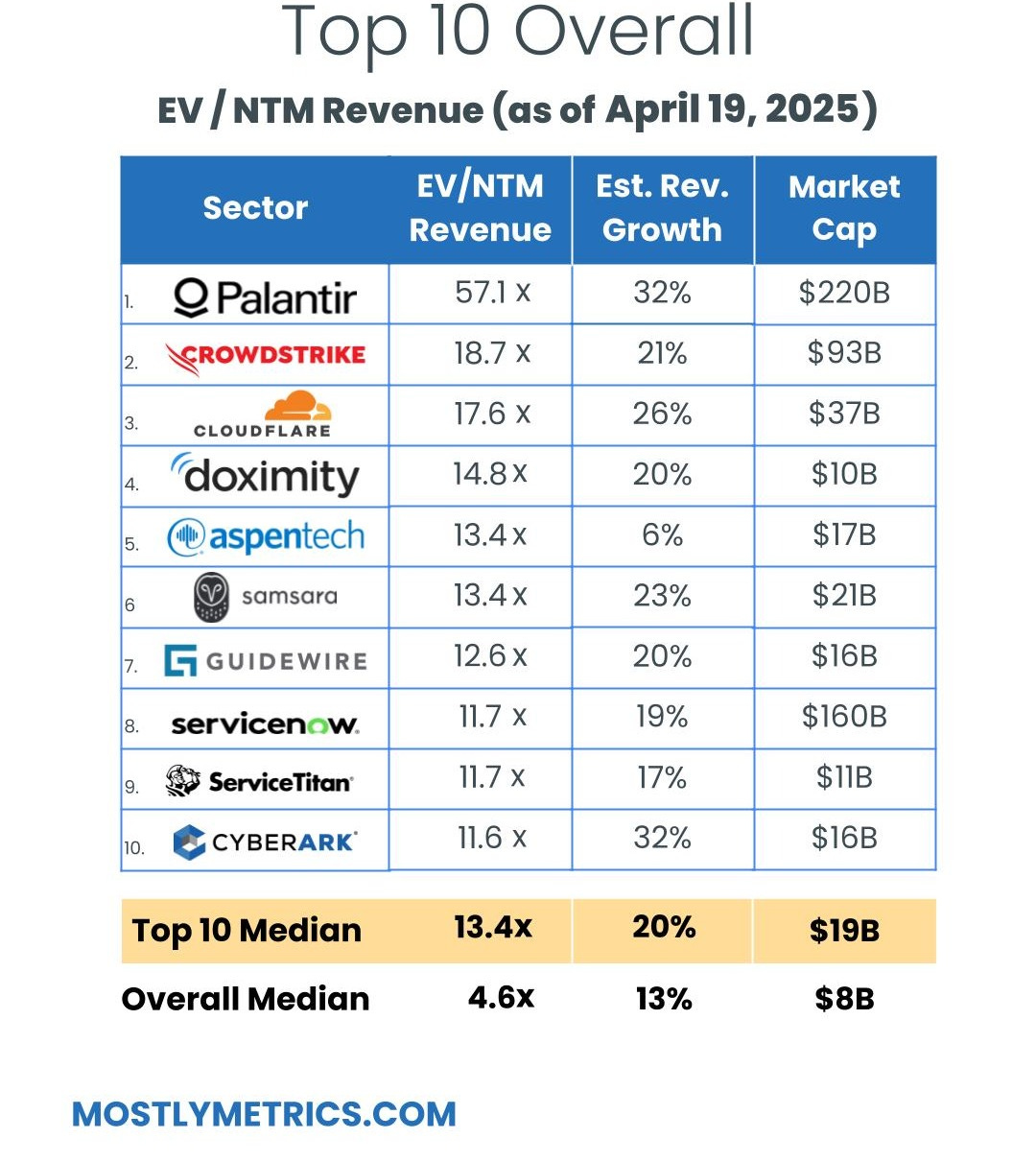

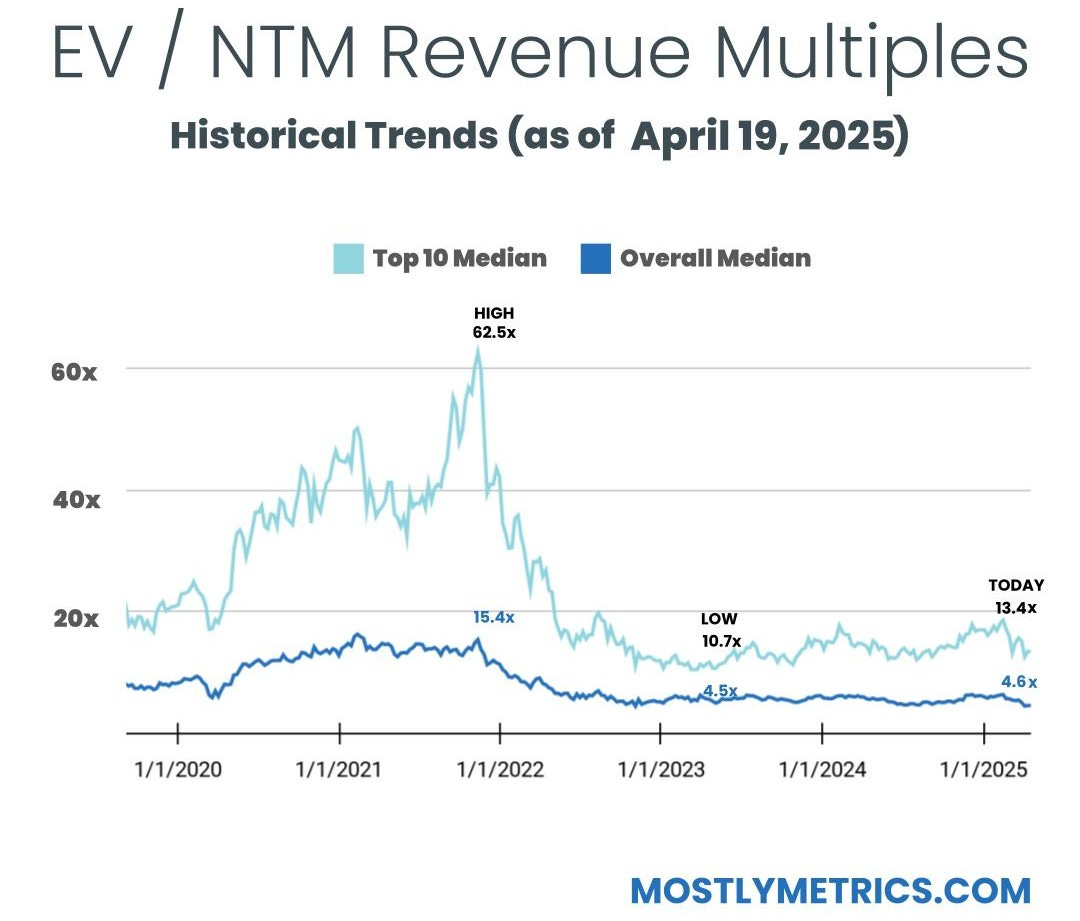

TL;DR:倍数每周持平。

前 10 位中位数:

-

EV / NTM 收入 = 13.4x(下降 0.1xw/w)

-

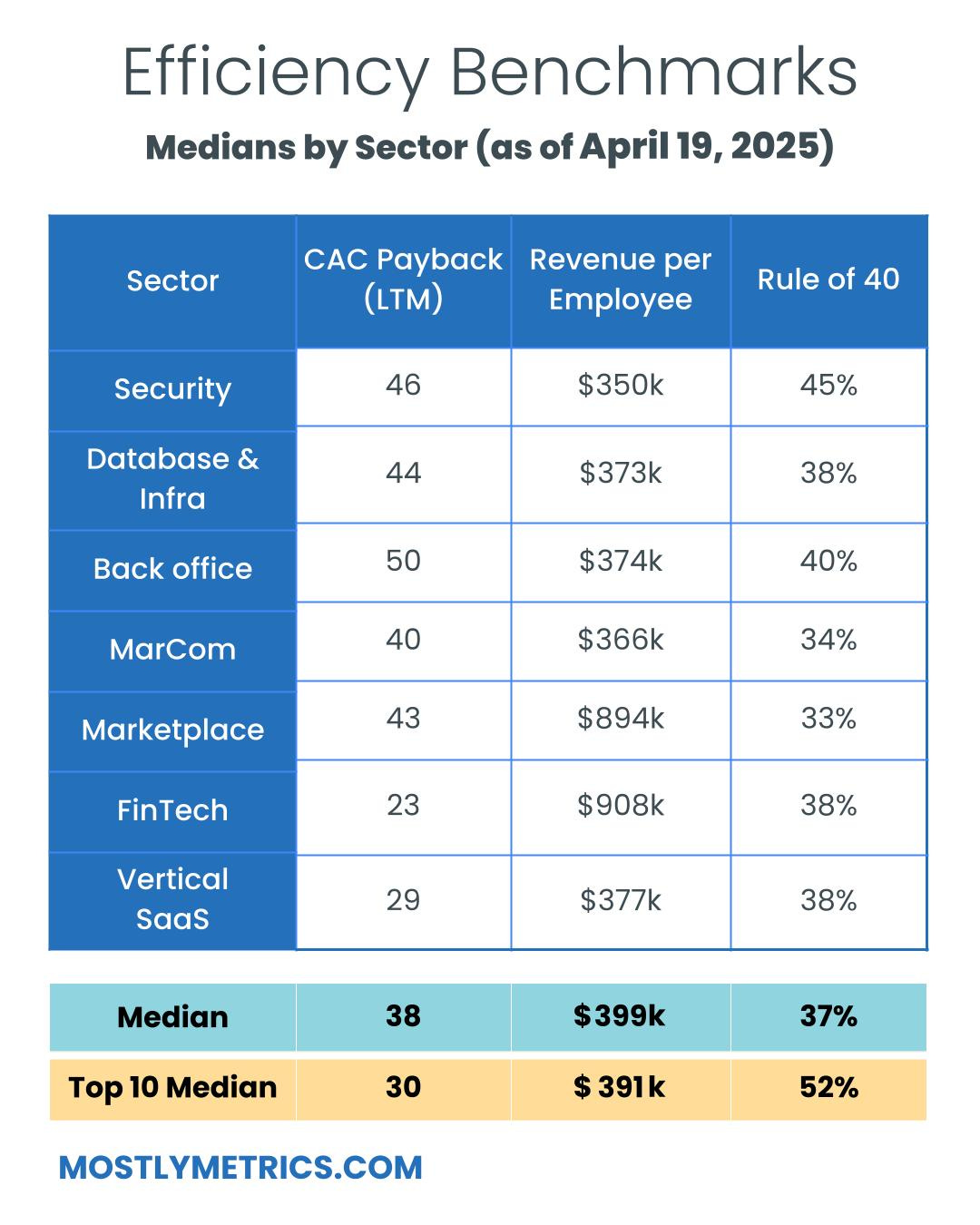

CAC 投资回收期 = 30 个月

-

40 规则 = 52%

-

每名员工的收入 = 391,000 美元

大多数指标是读者支持的出版物。要接收新帖子并支持我的工作,请考虑成为免费或付费订阅者。

-

每个指数的数字均按中位数测量

-

中位数和前 10 个中位数是在整个数据集中测量的,其中 n = 111

-

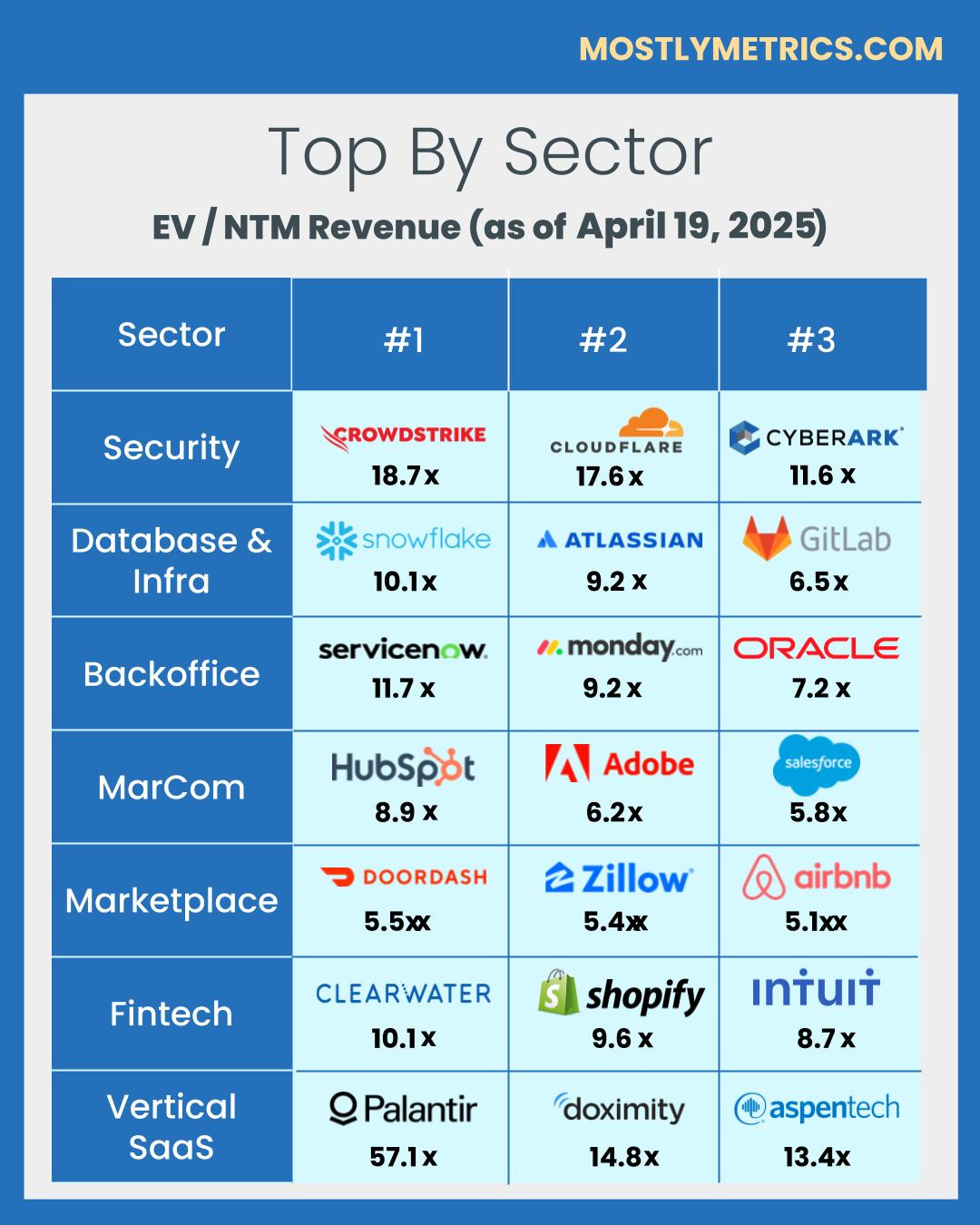

人口规模:

-

保安:18

-

数据库和基础设施:14

-

后勤:16

-

营销传播:16

-

市场:15

-

金融科技:16

-

垂直 SaaS:16

-

收入倍数

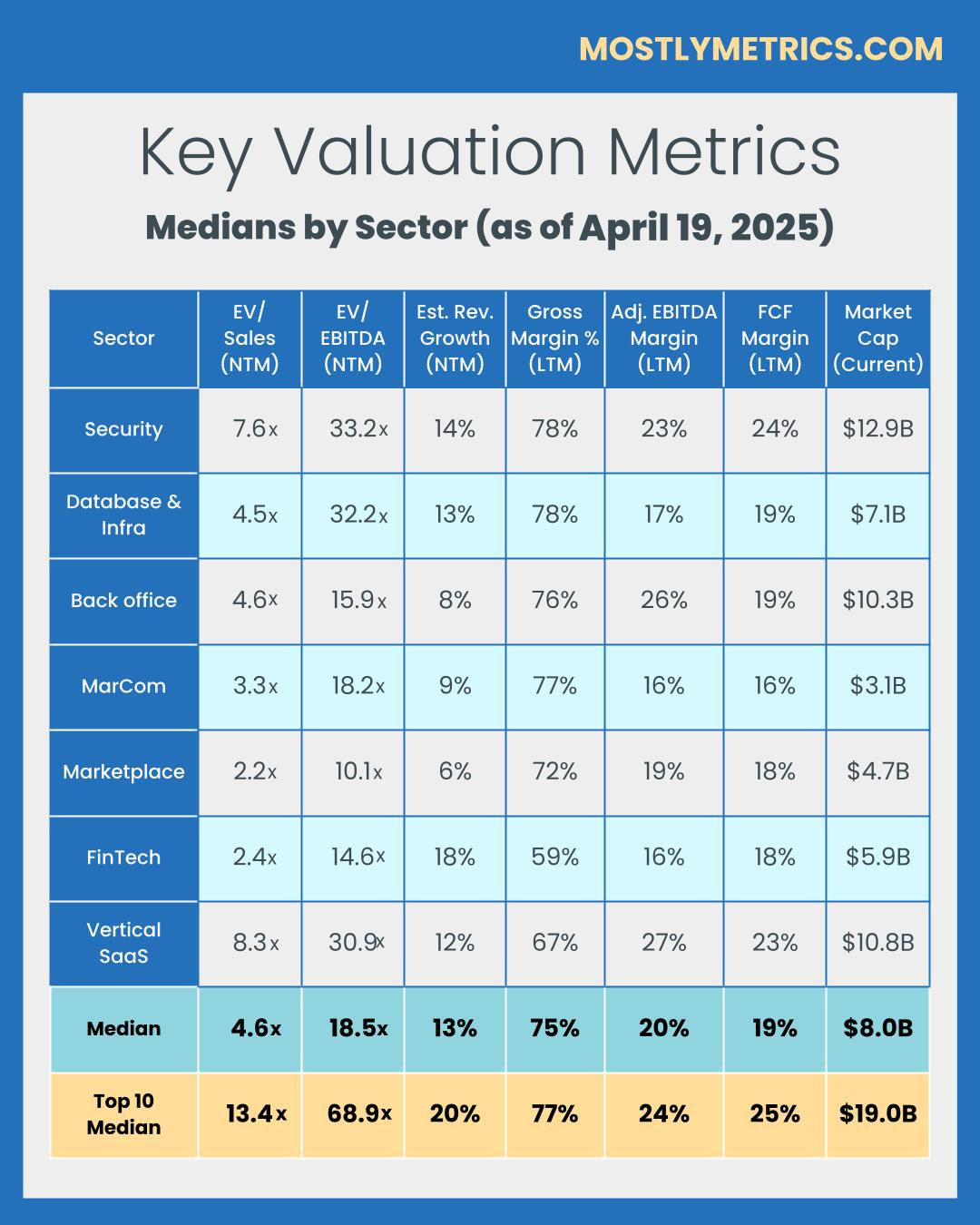

收入倍数是比较整个科技领域估值的捷径,因为科技领域的公司可能尚未盈利。收入多重比较的最标准时间范围是基于“未来十二个月”(NTM 收入)。

NTM 是一项慷慨的削减,因为它为公司在未来一年的完整“滚动”提供了“信用”。它还使所有公司处于平等地位,无论其财政年度结束和季度季节性如何。

然而,并非所有技术部门或货币化策略都在其远期收入上获得相同的“信用”,运营商在为自己的公司创建竞争集时应该意识到这一点。这就是为什么我将它们分解为单独的“索引”。

原因可能包括:

-

经常性收入组合

-

收入粘性

-

平均合约规模

-

收入交付成本

-

解决方案的关键性

-

总潜在市场潜力

从宏观角度来看,低利率环境下市盈率趋于较高,反之亦然。

显示的倍数是通过企业价值/NTM 收入计算得出的。

企业价值计算公式为:市值+总债务-现金

市值随股价每天波动,而总债务和现金取自最新的季度财务报表。这就是我们每周分享这份报告的原因– 跟上股市的变化,并在季度收益报告下跌时更新。

从历史上看,10 倍的 NTM 收入倍数被视为为最好的公司保留的“溢价”估值。

效率基准

能够用更少的资源做更多的事情的公司往往会获得更高的估值。

衡量效率的三个最常见且一致公开的指标包括:

-

CAC投资回收期:需要多少个月才能收回获客成本?

CAC 投资回收期的计算方法是销售和营销成本除以收入增加,并根据毛利率进行调整。

我是这样做的:

销售和营销成本以 TTM 为基础进行衡量,但滞后一个季度(因此您可以跳过一个季度,然后将后面四个季度的成本相加)。该时间范围平滑了季节性,并识别了生成管道所需的交付时间。

收入以最近季度销售额的同比变化来衡量(因此,对于 2024 年第二季度,您需要减去 2023 年第二季度的收入来获得增长),然后乘以四即可得出年化收入增长(例如,ARR 增加)。

毛利率取最近季度的百分比(例如 82%),代表服务客户的当前成本

-

每位员工的收入:按人均计算,公司每年产生多少销售额?经验法则是,上市公司每名员工的平均收入应该超过 45 万美元。这是简单的划分。我相信它可以消除所有的噪音——无处可藏。

每个员工的收入计算如下:(TTM 收入/当前员工总数)

-

40 法则:公司如何平衡营收增长和盈利效率?它是公司收入增长率和 EBITDA 利润率的总和。两者相加应该会让你的分数超过 40 分才能通过测试。

40 规则的计算方式为:TTM 收入增长率 + TTM 调整后 EBITDA 利润率 %

关于效率指标的其他一些说明:

-

净美元保留率是衡量效率的另一个重要指标,但许多公司已不再引用它的确切数字,而是选择每年披露一次它是否高于或低于阈值。对于某些类型的公司(例如市场)来说,报告这一情况也是很少见的。

-

大多数上市公司不会报告净新 ARR ,并且并非所有收入都是“经常性”的,因此我会尽力使用报告的 GAAP 收入的变化来进行估算。我承认这是一个“更严格”的观点,因为它衡量的是净收入的变化。

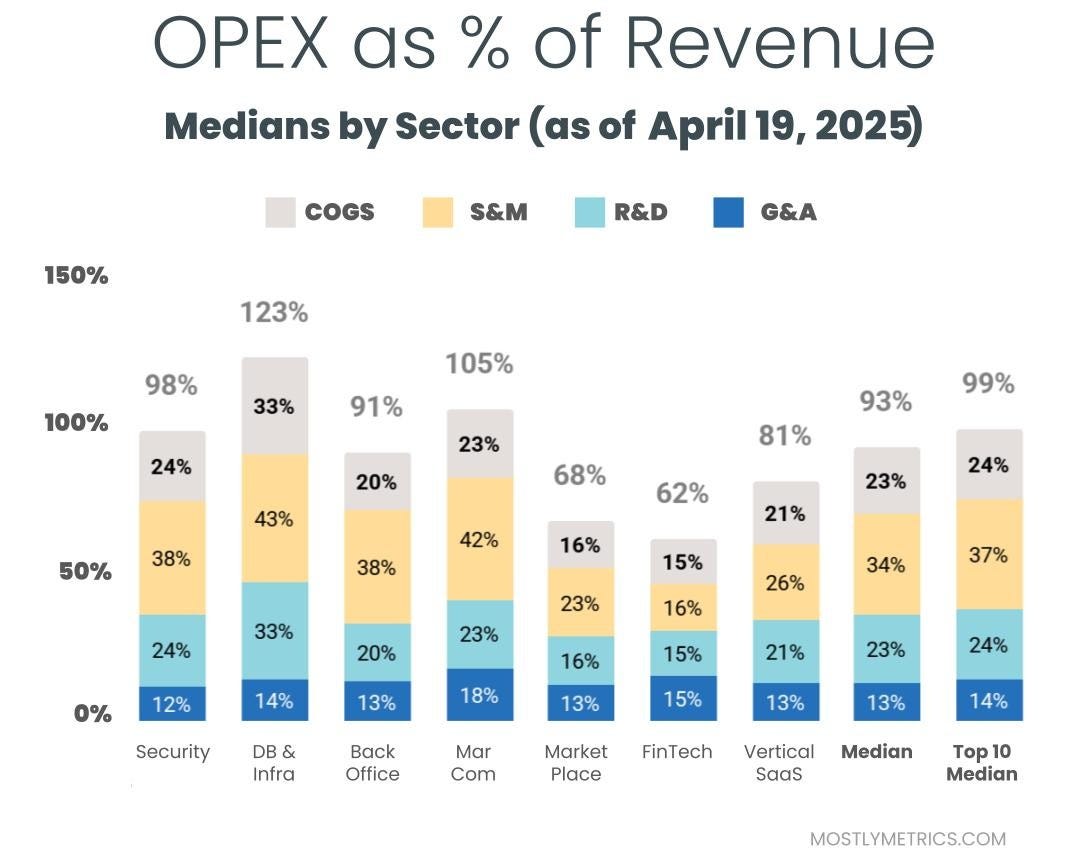

营业支出

降低相对于收入的 OPEX 可以体现运营杠杆,并留下更多资金用于盈利,因为公司努力实现 +25% 的规模盈利能力。

公司最常见的运营成本包括:

-

销售成本:客户支持员工、在云中托管业务的基础设施、API 通行费以及银行费用(如果您是金融科技公司)。

-

销售和营销:销售和营销员工、广告支出、需求生成支出、活动、会议、工具。

-

研究与开发:产品和工程员工、开发费用、工具。

-

一般和行政:财务、人力资源和 IT 员工……以及其他一切。或者我喜欢称自己为“战略后台管理费用”。

所有这些都是按照公认会计原则计算的,因此包括基于股票的补偿,一种非现金费用。

请查看我们的数据合作伙伴Koyfin 。这是毒品。

原文: https://www.mostlymetrics.com/p/wtf-is-a-market-dislocation