退休计划通常是由那些觉得自己实际上可以在一定年龄辞掉工作并且有足够的钱来维持他们的生活方式的人制定的。但是那些不这样做的人呢?

几家金融科技初创公司正在解决这个问题,包括Retirable ,它认为即使您永远不会留出数百万美元,退休计划也应该同样容易获得。这家总部位于纽约的初创公司将自己描述为一种“首创的整体”退休计划方法。

TransAmerica Center 2019 年的一项研究发现,只有五分之一的员工制定了书面退休策略,该公司向其他退休计划公司提供类似的产品:专门的顾问以及用于投资、计划和支出的产品和服务。

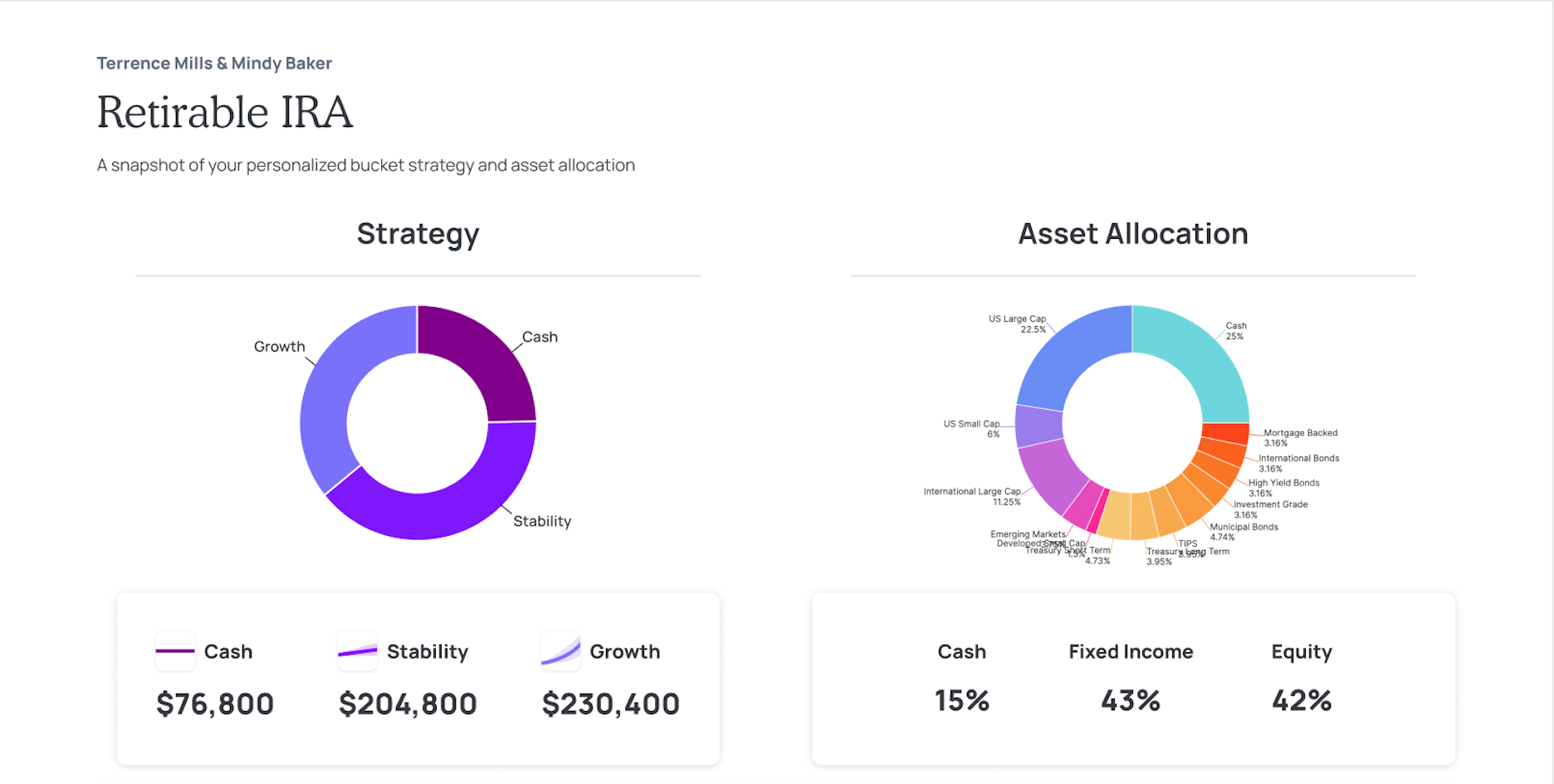

但这就是联合创始人兼首席执行官 Tyler End 所说的相似之处的结束:它不仅专注于低净值个人,而且还全力以赴退休“减持”。它通过将个人资产分配到三个桶中来做到这一点:现金、稳定性和增长。客户可以实时看到他们的收入是多少,以及每个月可以安全花费多少。它还将同样的逻辑应用于投资,并正在开发一种将现金返还给储蓄的借记卡。

该公司为 50 岁及以上的美国人提供免费咨询服务,其服务定价为前 500,000 美元管理资产的 0.75%,之后不再收费。 End 表示,这意味着每管理 1,000 美元的费用约为 63 美分,低于可比的咨询服务。

退休人员的资产分配仪表板。图片来源:退休

“大公司可能会提供呼叫中心让某人帮助您处理您的帐户,但我们是唯一为您提供您可以信任的专门顾问的人,该顾问将与您一起制定您的信托计划,这意味着没有佣金,”结束告诉 TechCrunch。 “你会看到很多人从帮助每个人的使命开始,但当人们被激励出售时,他们通常会朝着更高净值的方向发展。”

End 于 2019 年与 Ian Yamey 和 Brian Ramirez 共同创立了这家公司,并与他们的 15 名员工一起,Retirable 构建了专有技术,设计了超过 50,000 个退休计划。

一个月前,该公司推出了投资管理和薪水产品,并开始将客户与规划师进行匹配。退休人员的收入也环比增长了 25% 以上。

今天,该公司宣布追加 600 万美元的风投支持的种子基金,为公司提供 1070 万美元的总投资。本轮融资由 Primary 牵头,包括 Vestigo Ventures、Diagram、Portage 和 Primetime。

End 表示,新资金将用于加速借记卡的开发,继续扩大顾问团队并增加新的分销渠道,例如与医疗保险代理人、税务规划师和遗产规划师合作。

“关于这一人群的一个有趣的事情是,有些人过早地消费太多,”他补充道。 “当你真正积极地退休时,支出会随着年龄的增长而波动。这张借记卡的作用是让消费者和顾问都了解支出金额和资金用途。然后,我们可以在节省的基础上提供折扣。这是同类产品中的首创。”

Retirable 获得了 600 万美元,用于为那些没有数百万储蓄的人计划退休,作者Christine Hall最初发表在TechCrunch上

原文: https://techcrunch.com/2022/11/01/retirable-6m-retirement-planning/