杰里米·阿贝尔森贡献者

Jeremy Abelson 是Irving Investors的创始人和首席投资组合经理。结合他作为运营商和机构投资者的经验,Abelson 将欧文作为一个多策略平台运营,在公共和私人市场进行长期持久投资。

此贡献者的更多帖子

风险融资继续以强劲的速度进行,但部署的现金要少得多。

让我们从几个标题开始:

- Bessemer 在 9 月份为早期初创公司筹集了约 38.5 亿美元,这是该公司成立 50 年来最大的工具。

- Insight Partners 在 2 月份筹集了超过 200 亿美元,是其前身基金的两倍(2020 年 4 月以 95 亿美元收盘)。

- Lightspeed 在 7 月份通过四只种子基金筹集了超过 70 亿美元用于 B 轮融资。

- Battery Ventures 在 7 月份通过广泛的授权筹集了超过 38 亿美元。

- Founders Fund 在 3 月份通过风险基金(19 亿美元)和成长基金(34 亿美元)筹集了超过 50 亿美元。

- 5 月,a16z 在其第四个针对区块链的基金中筹集了约 45 亿美元,使其为区块链相关公司筹集的资金总额超过 76 亿美元。

- a16z 在 1 月份分别完成了 90 亿美元的新资本,其中 15 亿美元用于生物技术投资。

- 有传言称,Tiger Global 将筹集 PIIP 16,规模可能约为 100 亿美元,是其有史以来第二大基金。

公开市场已经看到了极端的估值重新校准,并且它有效地渗透到了私人市场。一直以来,跨界基金和风投一直在观望——资本部署在某种程度上处于“观望”模式。

净值/净值:以更少的部署筹集更多的美元等于实质上更高的现金余额。

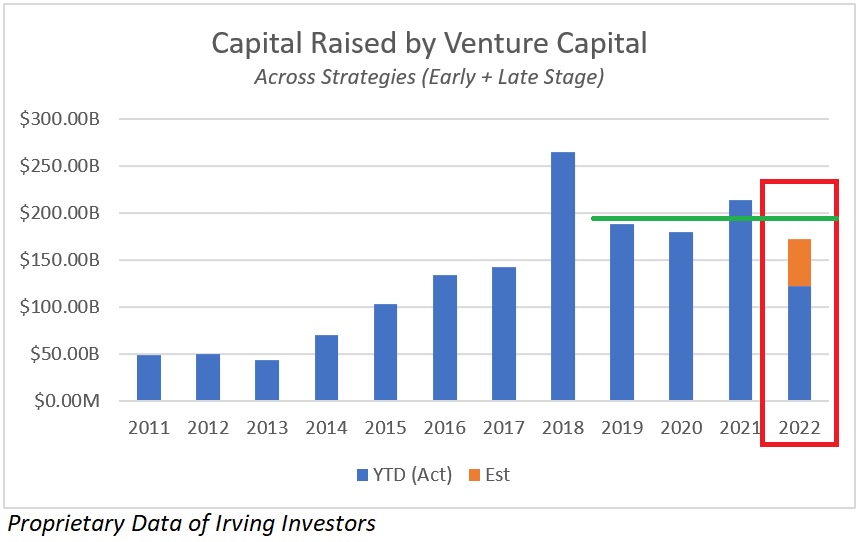

图片来源:欧文投资者

数字告诉我们什么

筹资

今年的风险投资筹款活动基本保持不变。今年到目前为止,风险投资公司总共筹集了 1220 亿美元,并有望以 1720 亿美元结束这一年。

短期估值“变通办法”可能会成为更大的长期问题。

这比 2021 年(2140 亿美元)低 20%,略低于 2020 年(1800 亿美元),比自 2019 年以来每年平均筹集的 1940 亿美元低约 11%。

这种强劲的筹资水平与公开市场上高增长名称的糟糕表现形成鲜明对比。例如,我们高增长的 SaaS 存储桶遭受了大约 60% 到 80% 或更多的损失。

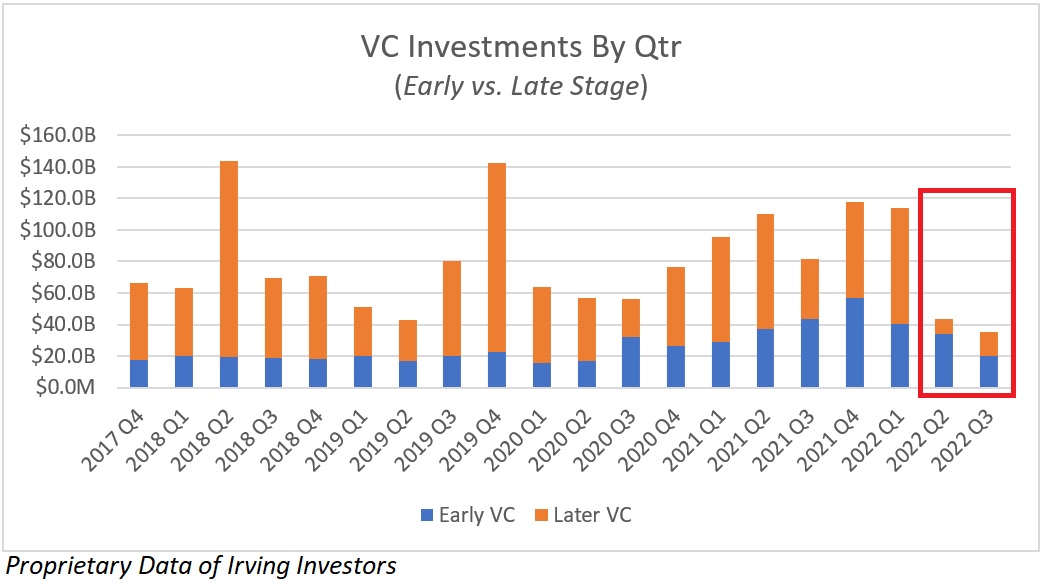

图片来源:欧文投资者

资金配置

风投在 2022 年第二季度和 2022 年第三季度部署的总资本迅速下降,现在平均每季度仅为 390 亿美元。这有望成为最低读数,因为我们可以从 2017 年提取数据。

目前,2022 年第三季度部署的资本(不到 400 亿美元)将比 2021 年第四季度的水平(约 1180 亿美元)减少约 70%。