每隔几年( 2020 年、 2018 年、 2016 年、 2014 年),我喜欢查看我们的支出并公开写一些东西。在这里公开的一般优势:

-

如果人们对我们如何处理金钱的某些方面有疑问,这给了我可以指出的一些东西。

-

由于我们所做的几乎所有事情都是赚钱或花钱的,因此它可以很好地概述我们当前的生活状况。

-

它可以帮助其他人了解事物的成本。

-

它让我们看到我们的支出是否正在以我们不希望的方式发生变化,等等。

这一次,既然我不再赚钱了,我想了很多关于这是否会影响我们的支出以及如何影响我们的支出。

让我们从与上次相同格式的月度数字开始。它们要么是整个 2021 年(例如:住房成本),要么是我们在年底所做的事情(例如:儿童保育),以更一致的情况为准。对于2018 年开始的住房,我仍在使用相同的摊销方法。

- 捐款:3.3 万美元(2021 年调整后总收入的51% )

- 税收:14,000 美元

- 所得税:$7.2k

- 州税:$3.2k

- 社会保障税:$1.6k

- 医疗保险税:$1.3k

- 房产税:708 美元

- 托儿服务:5.5 万美元(250 美元/工作日,三个孩子;830 美元税前)

- 住房:3.7 万美元

- 退休储蓄:4k 美元(税前 1,625 美元,其余为税后 401k 供款)

- 其他节省:$2.5k

- 医疗:$1.3k(所有税前)

- 食物:668 美元(两名成人、两名儿童、一名婴儿)

- 其他:1000 美元

- 包括电话费、出租车、汽车租赁、衣服、假期、儿童用品和其他较小的开支。

- 因为我们不再按照美元来跟踪我们的支出,所以“其他”和“储蓄”之间的区别是一个估计值。

- 自从上次基于我们在这里花费更多的模糊猜测以来,我已经翻了一番。

| 类别 | 税前 | 税后 | 全部的 |

|---|---|---|---|

| 捐款 | $0 | 33,000 美元 | 33,000 美元 |

| 退休 | 1,625 美元 | 2,375 美元 | 4,000 美元 |

| 税收 | $0 | 14,000 美元 | 14,000 美元 |

| 住房 | $0 | 3,700 美元 | 3,700 美元 |

| 储蓄 | $0 | 2,500 美元 | 2,500 美元 |

| 育儿 | 800 美元 | 4,700 美元 | 5,500 美元 |

| 医疗的 | 1,300 美元 | 0 | 1,300 美元 |

| 食物 | $0 | 668 美元 | 668 美元 |

| 其他 | $0 | 1,000 美元 | 1,000 美元 |

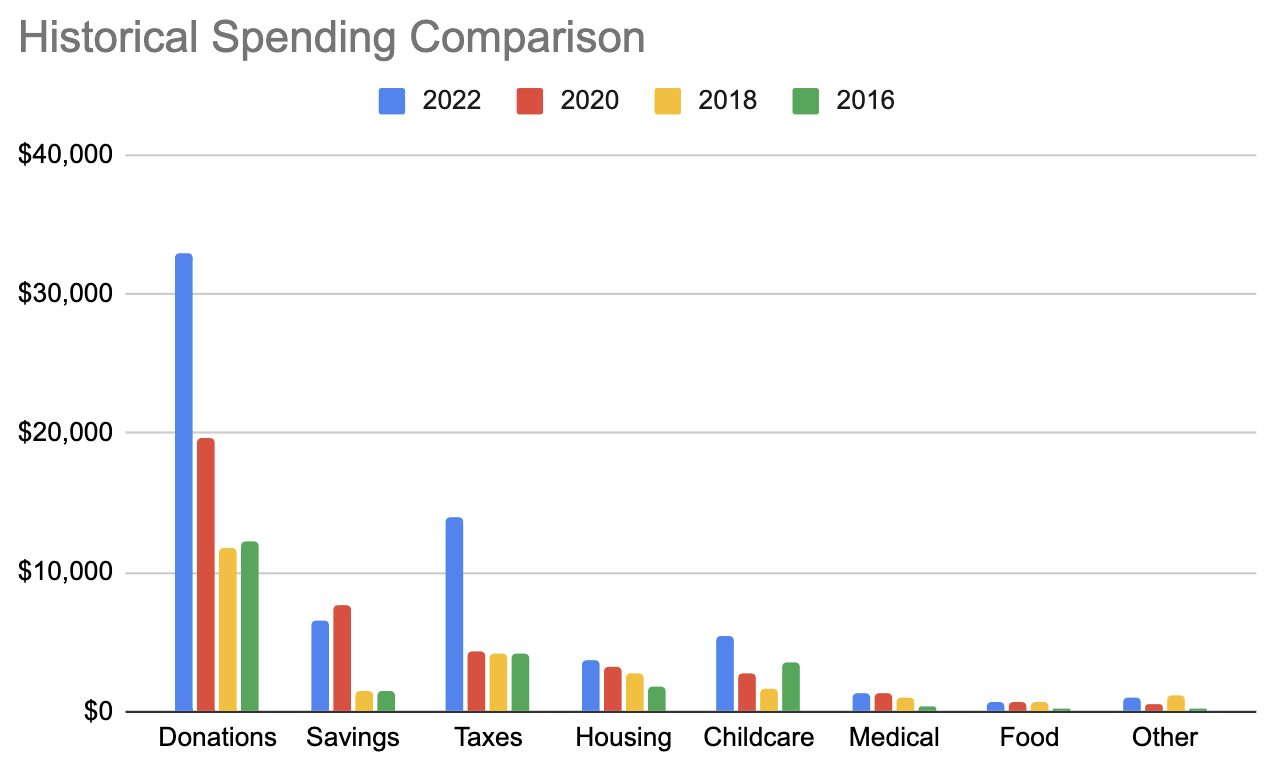

与往年相比:

| 2022 | 2020 | 2018 | 2016 年 | |

|---|---|---|---|---|

| 捐款 | 33,000 美元 | 19,600 美元 | 11,800 美元 | 12,200 美元 |

| 储蓄 | 6,500 美元 | 7,700 美元 | 1,500 美元 | 1,500 美元 |

| 税收 | 14,000 美元 | 4,400 美元 | 4,150 美元 | 4,140 美元 |

| 住房 | 3,700 美元 | 3,230 美元 | 2,750 美元 | 1,870 美元 |

| 育儿 | 5,500 美元 | 2,750 美元 | 1,700 美元 | 3,470 美元 |

| 医疗的 | 1,300 美元 | 1,280 美元 | 950 美元 | 370 美元 |

| 食物 | 688 美元 | 750 美元 | 750 美元 | 230 美元 |

| 其他 | 1,000 美元 | 500 美元 | 1,120 美元 | 295 美元 |

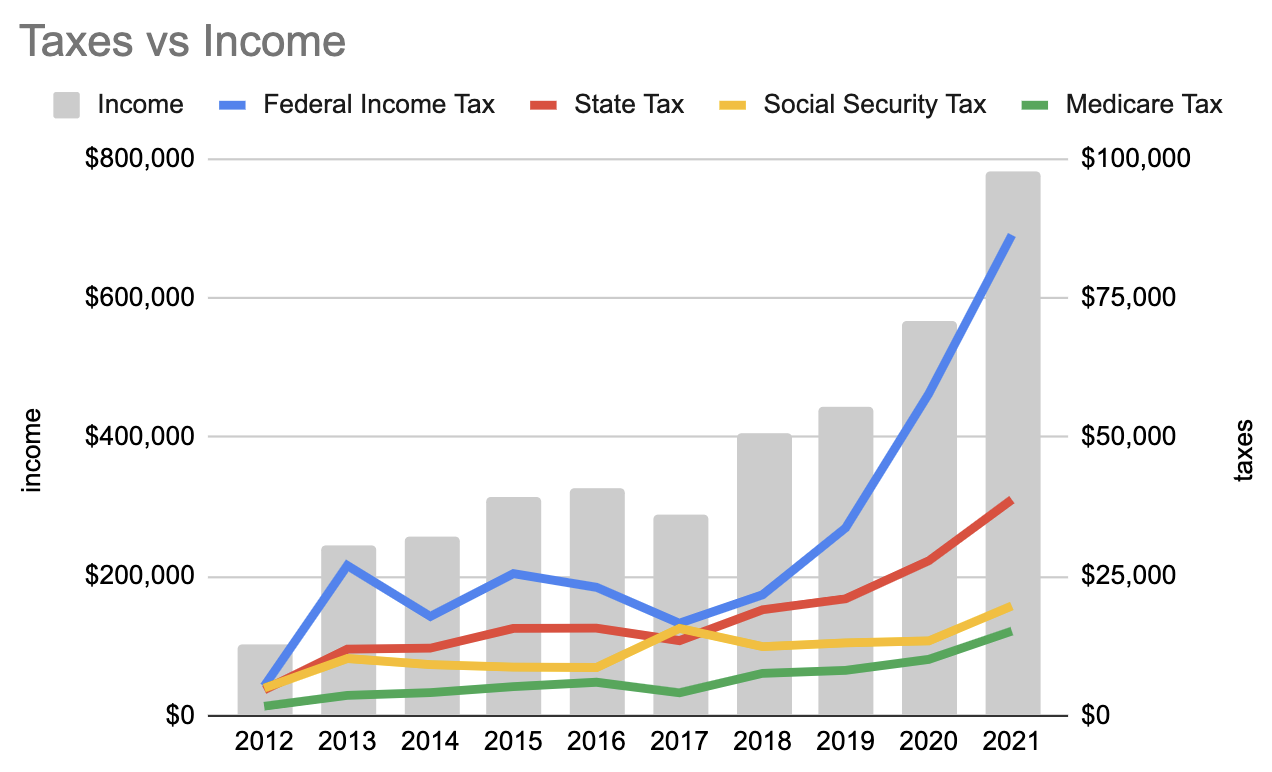

跳出来的一件事是税收的大幅增加,但考虑到我们收入的增加和累进税的影响,这是关于你所期望的。这是过去十年的收入和税收(注意左右轴分开):

当我在 2024 年写这篇文章时,我希望说什么?

-

捐款会减少很多,因为我不再赚钱了。我还没有决定我现在想捐多少,如果有的话。我换了角色,因为我认为我的新工作会比我的捐款更有价值,而且我现在的收入大约是我在 Google 所做的四分之一,所以从某种意义上说,这意味着我实际上是在“捐赠” 75%。虽然GWWC不计算这一点,但我不相信这是处理它的正确方法。仍在考虑这一点,以及我想在这里鼓励什么样的 EA 文化。

-

储蓄会减少很多。我们的大部分积蓄都用于退休,现在我们节省了大约 60 万美元。如果我们在接下来的 30 年中获得 6% 的实际年回报率并在 67 岁退休,那么每年提取 4% 的收益将是 144,000 美元,这似乎很多。我暂时不打算在我们的 401k 中投入更多。

-

税收会下降很多;我们的收入会低很多。

-

住房应该差不多。我们的一个室友要搬出去,但我们会寻找另一个。

-

托儿服务应该与今年类似,并将成为我们预算的最大组成部分。我们以前的保姆现在作为保姆带着孩子们回来了,虽然她很棒,但这是一个更昂贵的安排。有可能在某个时候她可能会继续前进,或者我们可能需要换其他东西来省钱。到 2026 年秋季,当我们最小的孩子开始上幼儿园时,这笔费用应该会下降,尽管那时距离 2032 年我们最年长的孩子开始上大学只有六年的时间。

-

其他费用应该类似,尽管它们将占预算的较大部分,我们可能会更加关注它们。