人工智能驱动的车队管理公司Motive (前身为 KeepTruckin)提交了 S-1 文件。

该公司由 Shoaib Makani、Ryan Johns 和 Obaid Khan 于 2013 年创立,最初是一个电子记录设备 (ELD) 1合规工具,如今已发展成为一个综合性的实体运营平台,为卡车运输、建筑、石油天然气和制造业等行业的近 10 万客户提供服务。

Motive 的平台如今已超越合规范畴,整合了人工智能驱动的行车记录仪(用于保障驾驶员安全)、GPS 定位追踪(用于实时监控)以及消费管理卡(用于控制成本)。该套件如同实体经济企业的中央操作系统,将车辆、驾驶员和设备的数据整合到一个统一的界面中。

| 指标 | 动机(2025) | Samsara(IPO时) |

|---|---|---|

| 年度收支率 | 5.01亿美元 | 4.92亿美元 |

| 年度经常性收入增长 | 27% | 76% |

| 毛利率 | 70% | 70% |

| 核心客户(>7.5k 美元 / >5k 美元) | 9,201 | 13000+ |

| 大客户(>10万美元) | 494 | 715 |

| 核心NDR | 110% | 115% |

| 大型 NDR | 126% | >125% |

| 净利润率 | -42% | -34% |

| 雇员 | 4,508 | 约1500 |

| ARR/员工 | 11.1万美元 | 32.8万美元 |

| ACV(大型 >10万美元) 2 | 37.5万美元 | 30.3万美元 |

| 苹果酸(总) | 5000美元 | 1.7万美元 |

| 股权融资 | 6亿美元 | 9.3亿美元 |

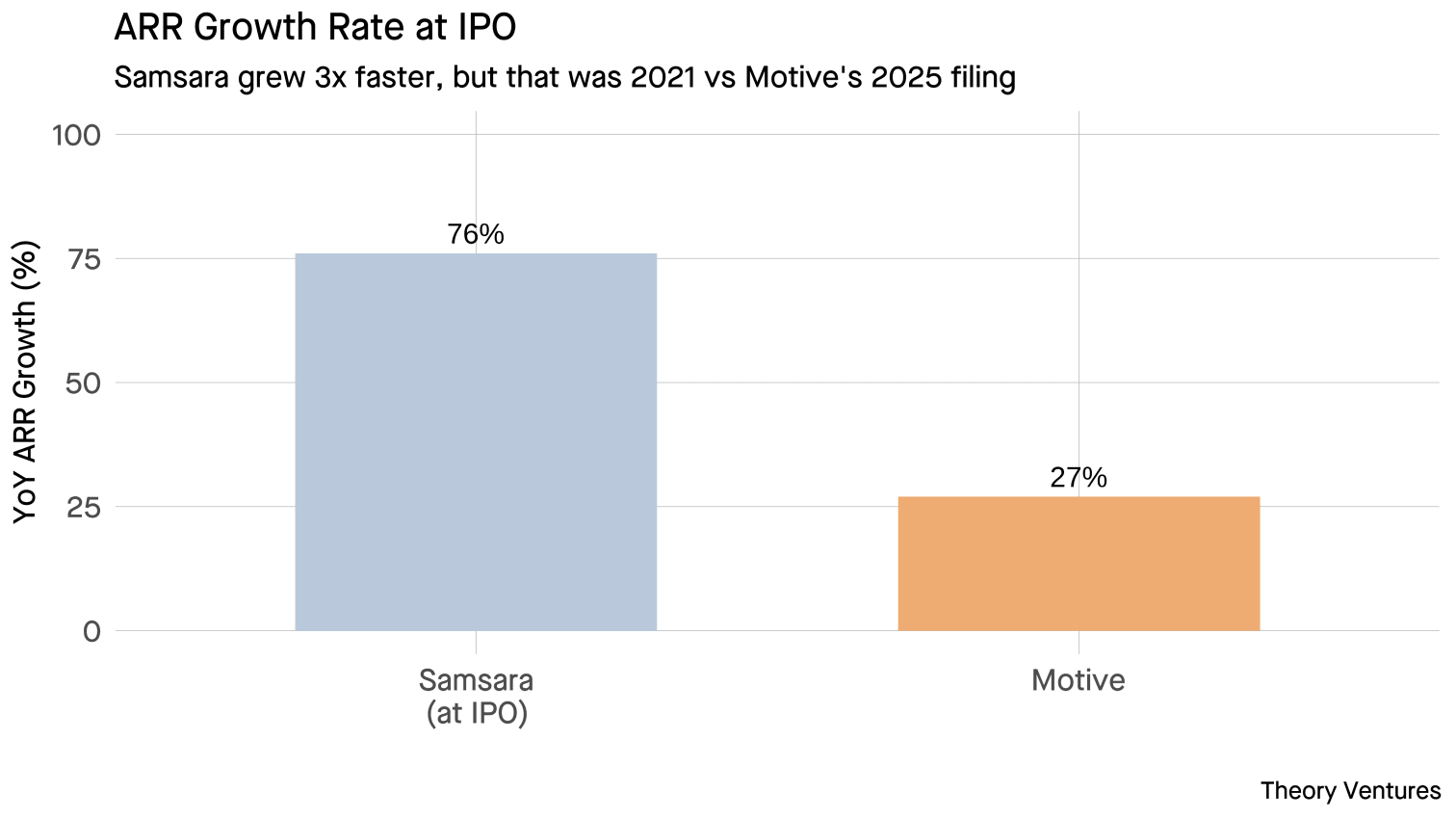

两家公司在IPO时都实现了约5亿美元的年度经常性收入(ARR)。

Samsara 在 IPO 时年增长率为 76%,而 Motive 为 27%。这一增长得益于更高的销售效率,这很可能是由交易规模推动的;Samsara 的平均合同价值 (ACV) 为 17,000 美元,是 Motive 的 5,000 美元的三倍多。

这种差异可能源于不同的初期市场进入策略。Motive 最初专注于中小企业市场(特别是需要经济高效的 ELD 合规解决方案的个体经营者和小车队),并建立起庞大的小型客户群。

Motive 的年度合同价值 (ACV) 为 5,000 美元,与Fleetmatics首次公开募股 (IPO) 时的 6,800 美元 ACV 非常接近,这证实了 Motive 和 Fleetmatics 一样,都是一家拥有现代人工智能能力的高交易量中小企业服务商。相比之下,Samsara 从一开始就瞄准了中型工业运营市场。

虽然像Geotab和Verizon Connect (Fleetmatics) 这样的传统企业仍然拥有庞大的用户群,但 Samsara 和 Motive 正在凭借现代化的、以人工智能为先的平台抢占市场份额。

| 公司 | 收入/年度经常性收入 | 互联资产 | 地位 |

|---|---|---|---|

| 地理表 | 10亿美元(估计) | 500万+ | 市场份额领先者 |

| 轮回 | 15.2亿美元(过去12个月) | 200万+ | 营收领先者 |

| Verizon Connect | 6亿美元以上(预估) | 200万+ | 现任 |

| 动机 | 5.01亿美元(年度经常性收入) | 50万+ | 挑战者 |

Motive 的客户指标显示,其增长战略以企业客户为中心。大型客户(年经常性收入超过 10 万美元)同比增长 58%,从 312 家增至 494 家。这一 58% 的大型客户增长率远超 Samsara,后者在上市时,年经常性收入超过 10 万美元的客户数量同比增长了 48%。

Motive的企业客户净留存率高达126%,这意味着平均每个大客户每年的消费额增长了26%。该公司在企业客户领域取得了成功,并不断拓展业务。

核心客户数量增长了 17%,从 7,875 增加到 9,201。

两家公司都保持着相近的70%毛利率,对于软件中包含硬件的企业来说,这一数字相当可观。尽管涉及硬件业务,但它们的毛利率仍处于上市SaaS公司中的中等水平。

盈利状况则有所不同。Motive的净亏损率从2023年的-35%扩大至最近一个季度的-42%,而Samsara在IPO前九个月的净亏损率则从-100%改善至-34%。Samsara的改善主要得益于经营杠杆效应:收入增长了108%,而销售和营销费用仅增长了11%。

尽管毛利率相近,但Motive的净利润受到大幅增加的“其他支出”(过去九个月达5700万美元)的拖累。该数字包括约3亿美元定期债务的2200万美元利息支出,其余部分则为与可转换证券相关的非现金费用。

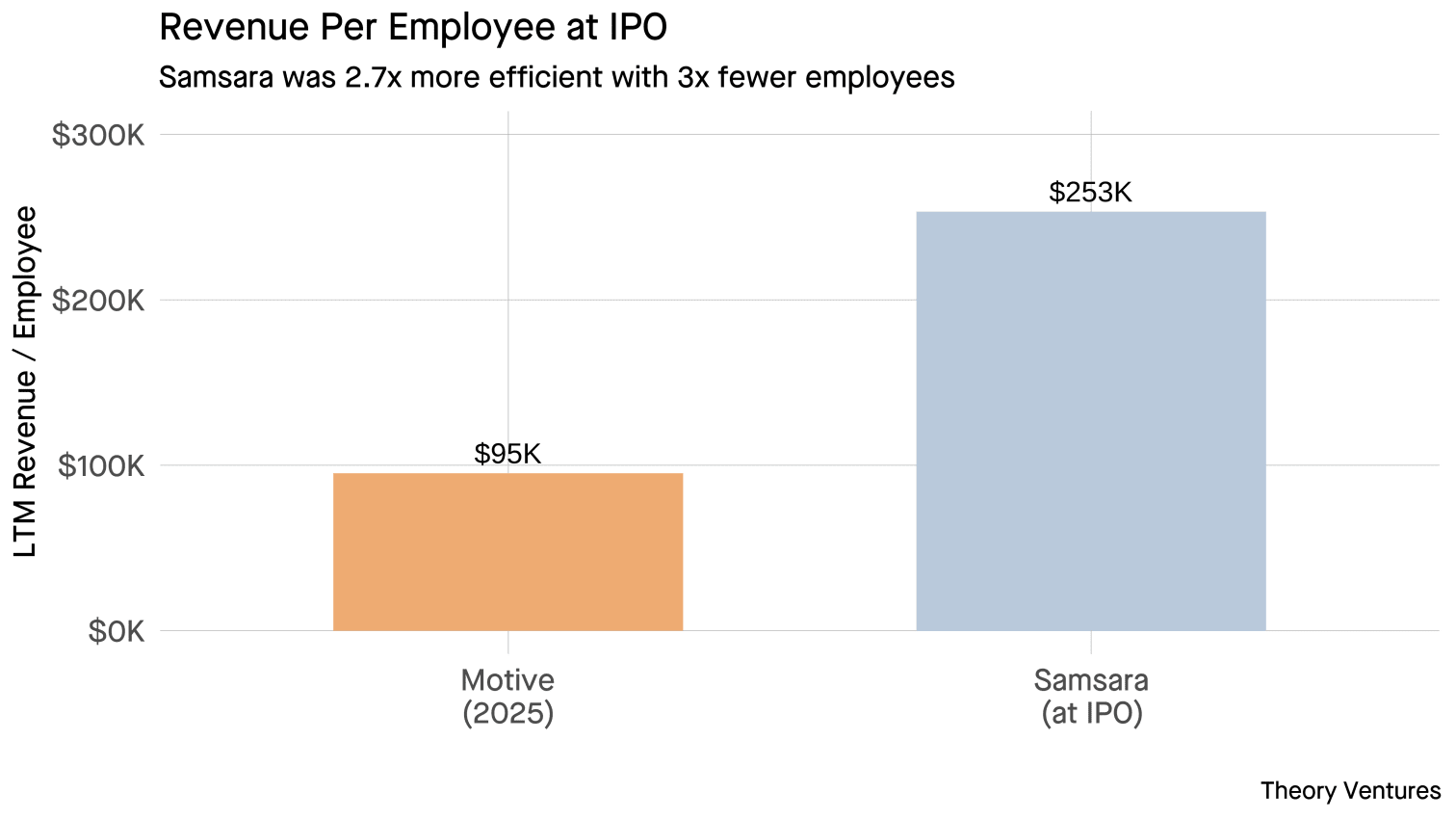

Samsara上市时每位员工的年度经常性收入(ARR)为32.8万美元。Motive的ARR为11.1万美元,约为其三分之一。Motive目前拥有4508名员工,而Samsara上市时仅有1500名员工,为了达到类似的规模,Motive建立了一个规模更大的组织,在巴基斯坦拥有约3200名员工。

Samsara 的市销率约为预期收入的 14 倍,与其他垂直行业 SaaS 公司大致相当。

Motive已从Kleiner Perkins、GV、贝莱德等机构筹集了6亿美元,估值达28.5亿美元。其年度经常性收入(ARR)为5亿美元,这意味着在私募市场,其估值倍数约为6倍。

尽管 Motive 已筹集了约 6 亿美元的股权资本,但 Samsara 的上市之路则资本密集度更高,上市前筹集了超过 9.3 亿美元。然而,Motive 对债务的依赖(持有约 3 亿美元的定期贷款)在一定程度上抵消了总资本规模的差异,凸显了这两家领先企业截然不同的融资策略。

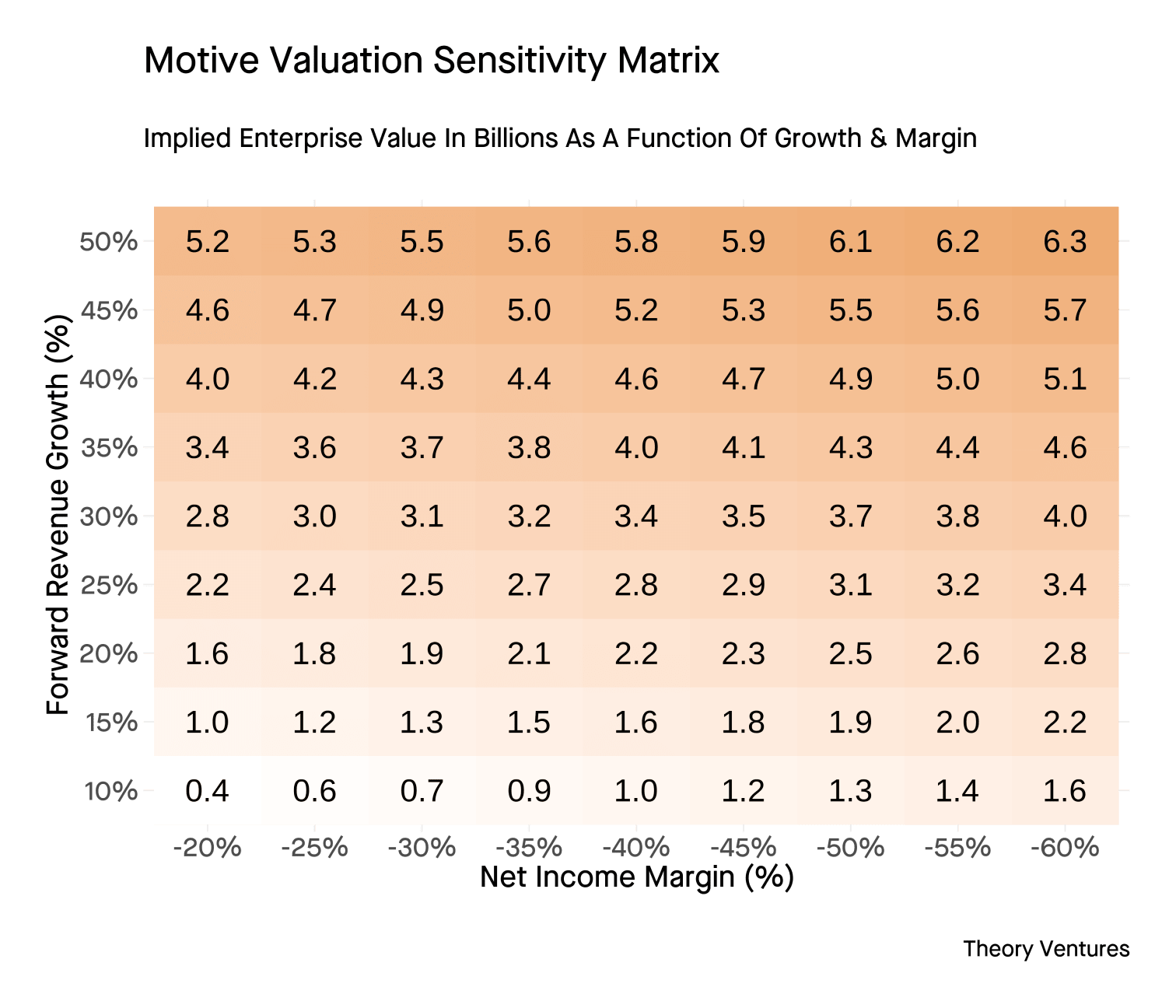

考虑到这些因素,Motive 的价值是多少?基于对所有上市软件公司五项指标(收入、收入增长率、净利润率、销售效率和经营现金流)进行的基本线性回归分析,该模型得出的估值约为 31 亿美元。

祝贺 Motive 团队达成这一里程碑。在实体运营领域打造 5 亿美元的年度经常性收入 (ARR) 业务绝非易事,尤其是在竞争激烈的市场中。