实际上,我已经写过几篇关于人工智能泡沫破裂的文章。早在八月份,我就思考过,如果泡沫破裂,用私人信贷为数据中心融资是否会引发金融危机。之后,我又写了一篇关于盈利能力的文章,指出人工智能行业的竞争可能比人们预想的要激烈得多。十月份,我又写了一篇关于人工智能如何支撑美国经济的文章。

但我感觉我需要再写一篇文章,因为我看到的关于人工智能泡沫的讨论几乎都忽略了一个关键情况。

自从我写了那些文章之后,关于人工智能泡沫即将破裂的普遍看法有增无减。业内许多知名人士都在谈论这个问题:

谷歌DeepMind首席执行官德米斯·哈萨比斯(Demis Hassabis)在12月4日举行的AI+峰会上告诉Axios的迈克·艾伦(Mike Allen):“人工智能的某些领域可能存在泡沫。”但他补充道:“这并非非此即彼。”……哈萨比斯表示:“我比任何人都更相信人工智能是有史以来最具变革性的技术,所以我认为,随着时间的推移,这一切都将得到充分的证明。”……OpenAI董事长兼Sierra联合创始人布雷特·泰勒(Bret Taylor)在AI+峰会上表示: “我认为将人工智能视为骗人的把戏是错误的。”……泰勒承认“可能存在泡沫”,但他表示,即使泡沫破裂,企业、理念和技术依然会存在。“将会有一些公司真正成为一代人的传奇。”泰勒说道。

和:

谷歌母公司Alphabet的负责人告诉BBC,如果人工智能泡沫破裂,每家公司都会受到影响……桑达尔·皮查伊在接受BBC新闻独家采访时表示,虽然人工智能(AI)投资的增长是一个“非凡的时刻”,但当前的AI热潮中存在一些“非理性”。

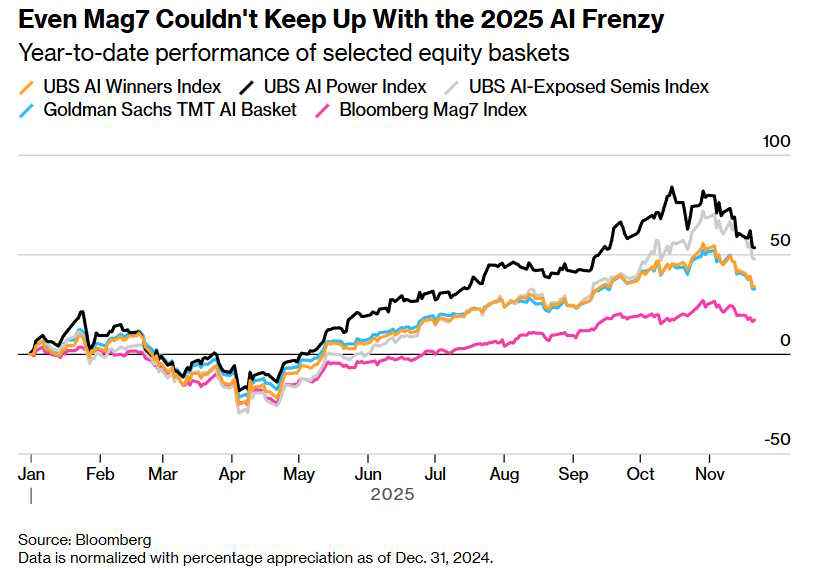

市场也开始变得怀疑。以下是彭博社的一张图表:

我读到的几乎所有文章都在讨论人工智能崩溃的两种情景。我称之为虚拟现实情景和铁路情景。我会先介绍这两种情景,然后再讨论第三种情景。

虚拟现实场景

我所说的“虚拟现实场景”是指,如果人工智能以目前的形式出现,最终被证明根本不是一项非常有用的技术——或者至少,其用途远不足以证明投入的资金是合理的。这种情况的发生可能是因为人工智能产生了过多的幻觉,也可能是因为人工智能的发展停滞不前。彭博社报道:

数据中心投资热潮被人们对人工智能技术回报的持续质疑所掩盖……麻省理工学院的研究人员发现, 95%的组织在人工智能项目上的投资没有获得任何回报……最近,哈佛大学和斯坦福大学的研究人员发现,员工正在利用人工智能制造“工作垃圾”,研究人员将其定义为“人工智能生成的看似优秀的工作内容,但实际上缺乏实质性内容,无法对特定任务的推进起到推动作用”。

人工智能开发者们还面临着另一项挑战。OpenAI、Anthropic 等公司多年来一直寄希望于所谓的扩展性定律——即更多的计算能力、数据和更大的模型必然会推动人工智能能力的飞跃式发展……然而,在过去一年里,这些开发者们发现,他们为构建更先进的人工智能所付出的巨额成本带来的回报正在递减。

这基本上就是VR技术的发展历程。Meta公司斥资770亿美元开发虚拟现实“元宇宙”,但除了游戏和一些小众娱乐应用之外,无论头显技术多么先进,几乎没有人真正想要VR技术。如今,Meta公司已经放弃并转向其他领域,不再专注于元宇宙。

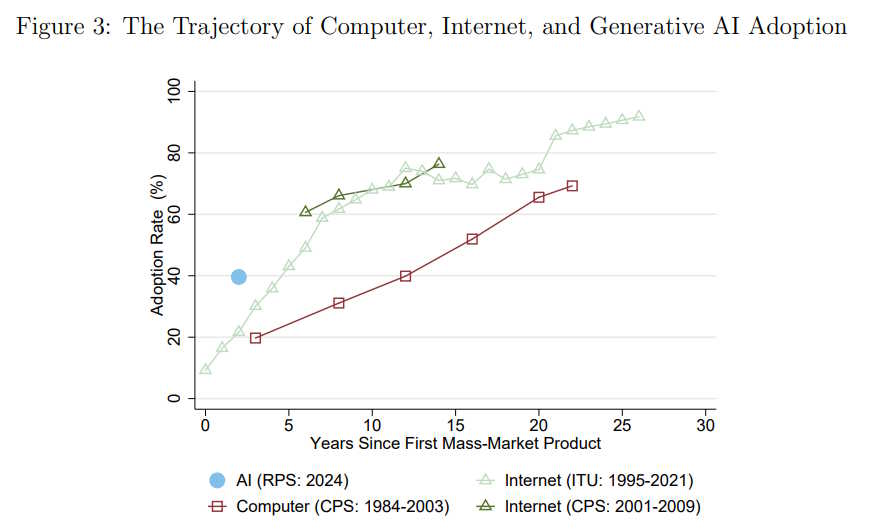

但我认为人工智能不会面临同样的问题。即使在虚拟现实技术开始流行十年后,使用的人仍然寥寥无几。但人工智能的普及速度却超过了历史上任何一项技术。早在一年多前,就有40%的人在工作中使用人工智能:

家庭收养的速度也同样很快。

人类天生就知道一项技术是否有效。如果人工智能没有用处,我们会看到人们尝试一段时间后就放弃它。但事实并非如此。尽管人工智能存在幻觉和其他局限性,但大多数人在尝试之后总能找到继续使用它的理由。

抱歉了,喷子们。这项技术是真的。

至于进展是否遇到瓶颈,我认为这已经不再是一个重要的问题了。业界普遍认为,利用更多数据训练人工智能模型的规模化进程已经遇到了瓶颈,但我们通过推理规模化(本质上是让人工智能在回答问题前“更深入地思考”)来提升人工智能能力的能力仍在继续,强化学习和其他算法技术的改进也仍在进行中。

但我认为这个问题问得并不恰当,因为“更好的聊天机器人”只是人工智能创造价值的众多方式之一。包括“智能体”(能够自主完成任务的人工智能)在内的人工智能应用领域仍处于起步阶段。安德烈·卡帕蒂(Andrej Karpathy)很擅长探讨这个问题;我推荐他与德瓦克什·帕特尔(Dwarkesh Patel)的访谈。

本质上,我们甚至还没真正开始构建人工智能。Anthropologie 算是有所涉足——它专注于人工智能的商业应用,并且从中获利颇丰。但我们未来将要利用人工智能创造的大部分实际技术仍处于发展阶段。即便人工智能本身的能力不再持续提升,它目前的水平也有可能为一系列极其有用的应用奠定基础。 通常情况下,大多数实用(且有利可图)的应用会在一项新的通用技术问世数十年后才出现。

铁路场景

这就引出了第二个情景:铁路情景。铁路的经济效益和盈利能力甚至超过了19世纪60年代其最坚定的支持者们的想象。但1873年仍然出现了巨大的经济衰退,因为这些经济效益在铁路公司债务到期之前并没有显现出来。

以下是我十月份写的关于这件事的文章:

19世纪的铁路建设,按百分比计算,是美国历史上单笔资本支出规模最大的项目,甚至超过了人工智能行业目前在数据中心上的投入。1873年,大量与铁路相关的贷款违约,引发了一场银行业危机,使美国经济陷入长达十年的萧条。

然而,尽管铁路行业遭受重创,美国的铁路里程数却从未停止增长——只是短暂放缓后又迅速回升!……换句话说,铁路大萧条并非因为美国修建了过多的铁路。美国并没有修建过多的铁路!真正的原因是,美国为铁路建设融资的速度超过了铁路创造价值的速度……

从技术层面来说,金融系统在短时间内发放贷款的数量几乎没有限制……然而,企业创造实际价值的速度却有限制。铁路要想盈利,首先需要建设铁路,然后还需要找到愿意付费使用铁路运输货物的人。这需要时间,尤其因为铁路的全部经济价值只有在铁路所支撑的新城市、新产业和新供应链出现之后才能显现出来。

举个例子来说,著名的西尔斯百货目录——它让全美各地的人们都能订购商品并通过铁路运送——最终彻底改变了美国的零售业。但它直到1888年才开始产生这种影响——距离1873年那场铁路大崩溃已经过去了15年……

为什么这对人工智能如此重要?因为即便人工智能真的像其最坚定的支持者所说的那样创造所有价值——例如加速增长、实现大多数生产环节的自动化等等——它的速度可能也不足以让数据中心“超大规模”运营商偿还所有借款。在这种情况下,将会引发一波债券和贷款违约潮。

我们无法确定这种情况发生的可能性有多大,因为我们不知道人工智能价值创造的增长速度会有多快。但我们可以通过考察融资方面来大致了解这种情况的风险。

如果建设和运营数据中心(人工智能的主要成本)的公司支出少于收入,那么基本上就没什么问题。假设你拥有一家年利润 500 亿美元的公司,每年在数据中心上投入 400 亿美元。即使人工智能遭遇灾难性崩溃,所有投资付诸东流,你也安然无恙;你只会损失一年的利润率,股价下跌,然后继续前进。即使你贷款建设数据中心,情况也是如此;如果出现问题,你完全有能力偿还贷款。

如果你每年支出700亿美元,情况就变得很棘手了;一旦经济崩溃,你可能不得不承受几年的亏损来偿还贷款。而且,当借贷和支出达到一定程度时,你实际上就面临破产的风险。至于支出达到多少才算危险,并没有一个硬性规定;这只是一个风险程度的递增过程。

目前,大部分人工智能建设工作都由谷歌、微软、亚马逊和Meta等大型科技公司完成,这些公司从中赚取了巨额利润。直到最近,这些“超大规模数据中心运营商”的盈利能力还足以覆盖其人工智能支出。但随着支出不断增长,这种情况可能不会持续太久。如果支出持续增加, 一些公司,例如亚马逊,可能很快就不得不以未来的现金流为抵押进行借贷。而Meta由于没有自己的云业务,因此必须付费给其他公司来处理其人工智能相关事宜,其处境可能更加危险。

与此同时,还有许多其他公司在人工智能领域投入巨资,但它们自身盈利能力有限,无法自掏腰包承担所有费用,只能通过大量借贷进行投资。这些公司包括大型模型开发公司——OpenAI、Anthropic 和 xAI。它们还包括一些云服务提供商,例如 CoreWeave,这些公司本身并不隶属于大型盈利企业。此外,还有一些建筑公司和服务提供商也在投资人工智能。

如果人工智能需要十年甚至更长时间才能创造足够的价值来偿还所有债务,那么许多公司可能会破产。无论它们借钱的金融机构—— 私人信贷公司、银行等等——都可能倒闭,或者在贷款突然出现违约时不得不大幅缩减规模。即使人工智能持续发展,企业继续建设数据中心,这种情况也可能引发金融危机。这就像1873年铁路危机一样。人工智能本身可能不会受到影响,但经济、金融体系以及许多特定公司都可能受到重创。

鉴于铁路和电信行业在过去的工业繁荣时期都经历了类似的转型,这种情况似乎至少很有可能发生。目前,许多观察人士高度怀疑,即使在最乐观的假设下,人工智能公司能否在2030年之前获得足够的收入来偿还债务。正如我所说,经济通常需要很长时间才能弄清楚如何利用每一项新的通用技术,而金融体系可能无法承受这样的等待。

但还有第三种可能,只是似乎很少有人关注。即便人工智能真的有效,并且能够迅速创造价值,这些价值也未必会被人工智能公司本身所攫取。人工智能本身最终可能会沦为一种商品化、低利润的行业,更像是太阳能发电……或者航空公司。

第三种情景:航空公司情景

原文: https://www.noahpinion.blog/p/the-ai-bust-scenario-that-no-one