我很高兴能与我最喜欢的作家之一德里克·汤普森 (Derek Thompson) 合著这篇文章。德里克最近离开了《大西洋月刊》,创办了自己的 Substack 网站,内容涵盖商业、科技、科学和政治。这是我为数不多会第一时间阅读的电子报之一,我相信很多《理解人工智能》(Understanding AI) 的读者也会喜欢它。

过去几周,关于人工智能是否是泡沫的全国性辩论让我们感到既困惑又着迷。无论我们关注什么,听到的专家们都在引用数量有限的统计数据、事实和研究。这场辩论就像一盘棋,可用的棋子少得可怜。例如:

-

和那些看空人工智能的人聊聊,他们会告诉你大型科技公司投入了多少资金。

-

和那些看好人工智能的人聊聊,他们会告诉你大型科技公司赚了多少钱。

-

如果你和通用人工智能(AGI)的信徒们交谈,他们会引用一个名为 METR 的组织进行的关于“任务长度”的研究。

-

如果你和对通用人工智能持怀疑态度的人交谈,他们会引用METR的另一项关于生产力的研究。

上周,我们讨论了如何用大约12个统计数据概括整个人工智能泡沫之争,而人们却在CNBC、科技播客、高盛研究报告以及旧金山的人工智能聚会上不断引用这些数据。既然大家似乎都在阅读和引用同一份简略的“剧本”,我们心想:何不干脆把整份“剧本”都出版呢!

如果你读了这篇文章,我们相信你就能应对几乎所有关于人工智能的讨论,无论你是身处旧金山湾区与加速主义者的聚会,还是与卢德派亲戚们在感恩节辩论。我们认为其中一些论点很有说服力,而另一些则略显不足。因此,在本文中,我们将解释每个论点为何值得讨论,以及为何有些论点并不能证明其所宣称的那样充分。读到最后,你就会明白我们每个人在这场辩论中的立场。

让我们先来看看人工智能泡沫存在的六个最有力论点。

关于本杰明的一切

当他们说:证明人工智能是个泡沫?

你说:首先,这种消费水平简直疯了。

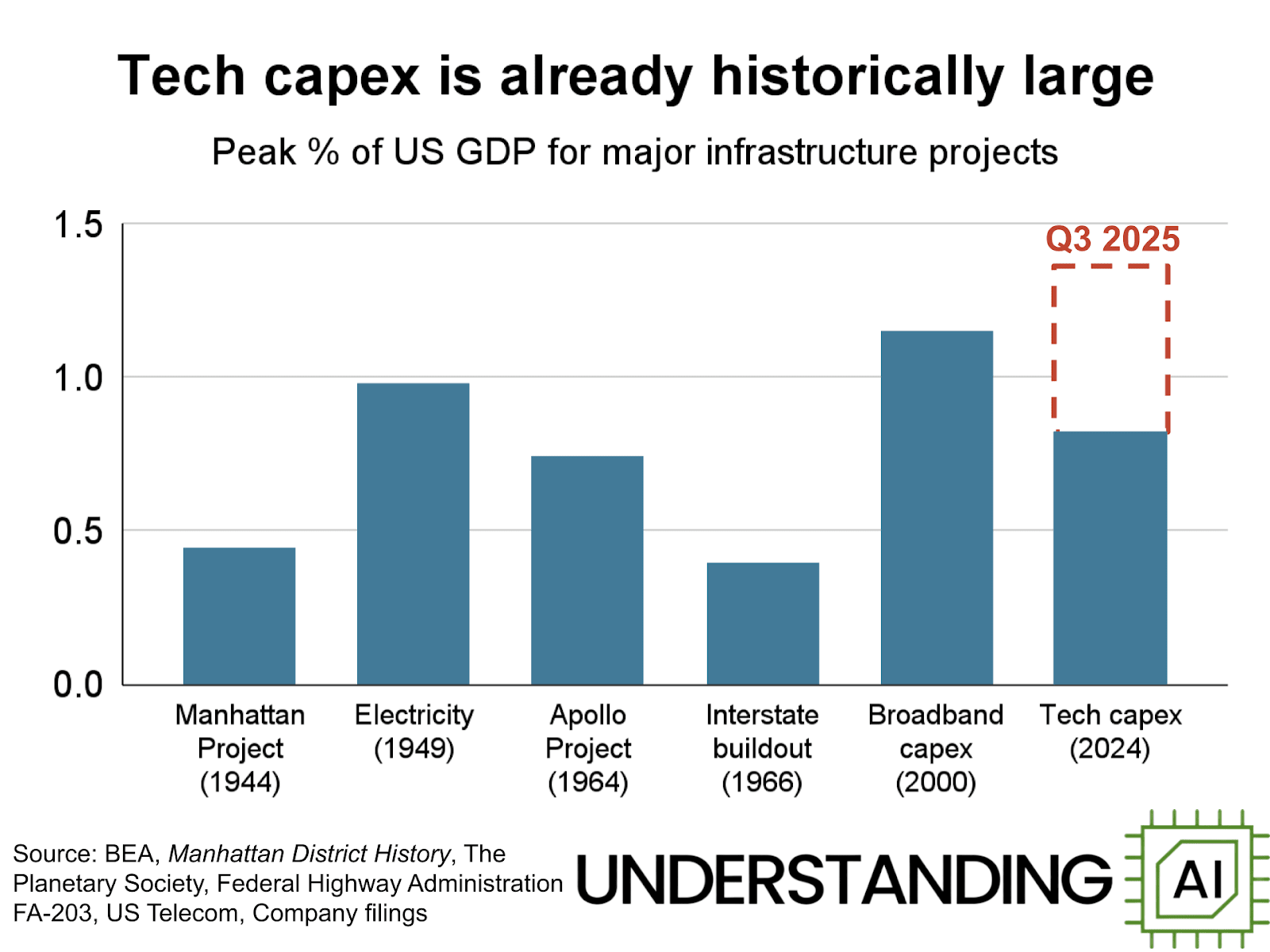

美国在建设大型基础设施项目时,常常过度建设。十九世纪的铁路?过度建设,泡沫破裂。二十世纪的互联网?过度建设,泡沫破裂。这并非特指人工智能,而是指出,每当美国公司对某个新兴事物充满热情时,他们往往会过度兴奋,而这种热情最终会催生泡沫。

五大科技巨头——亚马逊、Meta、微软、Alphabet 和 Oracle——在最近一个季度的资本支出高达 1060 亿美元。这相当于美国国内生产总值的近 1.4%,堪比美国历史上一些规模最大的基础设施投资。

这张图表最初由Understanding AI的Kai Williams制作,他指出:“并非所有技术资本支出都用于数据中心,也并非所有数据中心都专用于人工智能。图表中显示的支出包括公司购买的所有设备和基础设施。例如,亚马逊也需要支付新建仓库的费用来运送包裹。”

尽管如此,人工智能在这些支出中仍占据了相当大的份额。例如,亚马逊首席执行官去年表示,人工智能占亚马逊近期资本支出的“绝大部分”。值得注意的是,图表中上一次的大规模繁荣——20世纪90年代末的宽带投资热潮——最终以崩盘告终。如今,人工智能投资规模如此之大,任何突然放缓都将对宏观经济产生严重影响。

免费获得金钱

当他们说:但这和互联网泡沫不一样,因为这些公司是真正存在的。

你说:我对此不太确定……

谷歌DeepMind首席执行官德米斯·哈萨比斯表示:“私募市场显然存在泡沫。看看那些种子轮融资,有些公司估值就高达数百亿美元。这似乎不太可持续,在我看来也不太合乎逻辑。”

Thinking Machines 就是一个典型的例子,这家由前 OpenAI 高管 Mira Murati 领导的人工智能初创公司,在产品尚未发布的情况下,就筹集了 20 亿美元,创下了企业史上最大的种子轮融资纪录。据 The Information 9 月份的一篇报道,该公司拒绝向投资者或公众透露他们究竟在研发什么产品。

一位曾与穆拉蒂会面的投资人说:“那是我经历过的最荒谬的路演会议。她当时说,‘我们组建了一家人工智能公司,拥有最优秀的人工智能人才,但我们却无法回答任何问题。’”

10月份,该公司推出了一款名为Tinker的编程接口。这总算是个小动作吧。或者说,至少它最好是个相当惊艳的产品,因为仅仅几天后,该公司就宣布穆拉蒂正在与投资者洽谈,计划再筹集50亿美元。这将使公司的市值达到500亿美元——超过塔吉特百货或福特汽车的市值。

当一些几乎没有产品的企业筹集资金,其估值却能与拥有百年历史的跨国公司相媲美时,这不禁让我们怀疑其中是否有什么蹊跷之处。

现实检验

当他们说:“人工智能提高了我的生产力”时

你说:你可能在自欺欺人。

人工智能目前最热门的应用领域之一是编程。在过去的18个月里,数百万程序员开始使用诸如Cursor、Anthropic的Claude Code和OpenAI的Codex等智能AI编码工具,这些工具能够执行常规的编程任务。许多程序员发现,这些工具显著提高了他们的工作效率。

但研究机构METR在7月份发布的一项研究对此提出了质疑。他们让16名程序员完成246项不同的任务。程序员们先估算完成每项任务所需的时间。然后,他们被随机分配到使用人工智能或不使用人工智能的组,每个任务都单独进行分配。

平均而言,开发人员认为借助人工智能,他们完成任务的速度可以提高 24%。事后,使用人工智能的开发人员仍然认为速度提高了 20%。但平均而言,使用人工智能的程序员比未使用人工智能的程序员花费的时间要长19%。

这项结果刚公布时,我们都感到非常惊讶,我们认为这是支持人工智能怀疑论的最有力证据之一。虽然许多人——包括我们俩——都认为人工智能提高了他们的工作效率,但我们可能都在自欺欺人。或许在未来一两年内,这一点会变得更加明显,围绕人工智能的热潮也会逐渐消退。

但程序员们可能还处于学习使用人工智能编码工具的早期阶段。人工智能工具或许能加快程序员在某些任务上的速度,但在另一些任务上则会减慢速度。随着时间的推移,程序员或许能更好地预测哪些任务属于哪一类。又或许,工具本身也会随着时间推移而不断改进——人工智能编码工具在过去一年中取得了显著的进步。

METR 的结果也可能根本无法代表整个软件行业的情况。例如,一项11 月份的研究调查了 32 家于 2024 年秋季开始使用 Cursor 编码代理的组织。研究发现,程序员的生产力因此提高了 26% 到 39%。

无限金钱漏洞

当他们说:但人工智能显然正在促进整体经济增长时

你说:也许整件事就是一条价值万亿美元的衔尾蛇。

想象一下,蒂姆做了些柠檬水。他借给德里克10美元去买饮料。德里克花了10美元买了蒂姆的柠檬水。在这种情况下,我们真的能说蒂姆“赚了10美元”吗?也许不能:如果德里克走了,蒂姆只不过是把钱从左口袋转移到了右口袋而已。但也许可以:如果德里克喜欢这柠檬水,每天都来买,那么蒂姆的赌注就赚大了。

人工智能远比柠檬水复杂得多。但一些分析师担心,我们前面提到的循环融资模式也正在人工智能领域上演。今年9月,英伟达宣布将向OpenAI投资“高达”1000亿美元,用于支持其建设高达10吉瓦的数据中心。作为交换,OpenAI同意在数据中心建设中使用英伟达的芯片。第二天,OpenAI宣布与甲骨文公司建立新的合作关系,将为其建设五个新的数据中心,据报道,该合作的价值超过3000亿美元。行业分析师迪伦·帕特尔将这种金融循环称为“无限资金漏洞”。

彭博社制作了这张图表,描绘了领先人工智能公司之间错综复杂的交易网络。对于那些还记得金融舞弊如何导致2008年金融危机的人来说,这类事情无疑敲响了警钟。

人们的担忧有两方面:首先,科技公司通过转移资金来制造新收入的假象,而这些新收入实际上并没有出现;其次,如果这种金融链条的任何一部分断裂,所有人都会受到影响。

在过去的几个月里,OpenAI宣布了四项合作协议:分别与英伟达、甲骨文以及芯片制造商AMD和博通达成。这四家公司的市值在协议宣布当天都飙升了数百亿美元。但同样的道理也适用于OpenAI或英伟达,任何股价波动都可能对整个人工智能生态系统产生连锁反应。

类似的情况也发生在最初的互联网泡沫时期。投资者保罗·格雷厄姆在1998年将一家公司卖给了雅虎,因此他亲身经历了这场狂热:

到了1998年,雅虎实际上成了庞氏骗局的受益者。投资者们对互联网充满热情,其中一个原因是雅虎的收入增长。于是,他们投资了新的互联网创业公司。这些创业公司又用这些钱在雅虎上投放广告来吸引流量,这反过来又促进了雅虎的收入增长,并进一步让投资者相信互联网值得投资。有一天,当我坐在办公室的小隔间里意识到这一点时,我像阿基米德从浴缸里跳了起来一样兴奋,只不过我喊的不是“尤里卡!”,而是“卖!”

我们是否在数据中心蓬勃发展中看到了类似的动态?这似乎并非一个异想天开的理论。

别理会幕后的人。

他们说:超大规模数据中心运营商都是聪明的公司,它们不需要泡沫就能发展壮大。

你说:那么,他们为什么要诉诸金融欺诈呢?

一些怀疑论者认为,大型科技公司隐瞒了人工智能建设的实际成本。

首先,他们正将人工智能支出从公司资产负债表上转移出去。他们不再自行出资建设数据中心,而是与私募股权公司合作,成立名为特殊目的实体(SPV)的合资企业。这些实体负责建设设施和采购芯片,而相关支出则不计入科技公司的账目。据报道,今年夏天,Meta公司曾试图从私募信贷公司筹集约290亿美元,用于通过此类SPV构建新的人工智能数据中心。

Meta并非个例。快速发展的AI云公司CoreWeave也通过特殊目的公司(SPV) 寻求私募信贷来为其扩张提供资金。这些特殊目的公司将风险从硅谷公司的资产负债表转移到包括养老基金和保险公司在内的私募资本有限合伙人的资产负债表上。如果AI泡沫破裂,遭受损失的不仅仅是科技公司的股东,还有退休人员和保险投保人。

平心而论,目前还不清楚这里面是否存在任何猫腻。科技公司自身的资产负债表上都列有大量的AI基础设施,而且它们一直在财报电话会议上大肆宣传这些支出,并没有刻意淡化。因此,它们利用特殊目的公司(SPV)来误导公众的说法并不明显。

其次,怀疑论者 认为科技公司低估了人工智能硬件的折旧风险。美国早期的基础设施建设留下了价值能维持数十年的基础设施:例如20世纪40年代的输电线路、60年代的高速公路以及90年代的光纤电缆。相比之下,最好的GPU每隔几年就会被更先进的型号取代。超大规模数据中心运营商通过一种名为折旧的会计方法,将成本分摊到五六年。但如果他们每两年就必须购买一套新的高端芯片,最终将严重损害他们的盈利能力。

我们并不否认这种担忧。但这种危险很容易被夸大。以A100芯片为例,它曾用于2022年GPT-4的训练。首批A100芯片于2020年售出,这意味着最早的芯片已有五年左右的历史。然而,它们仍然被广泛使用。“在计算资源受限的时代,运行A100芯片的需求依然旺盛,”伯恩斯坦分析师斯泰西·拉斯贡(Stacy Rasgon)最近撰文指出。主要云服务商仍在提供A100芯片的容量,客户也仍在购买。

当然,我们无法保证今天的芯片在未来也能像现在这样耐用。如果人工智能的需求下降,我们可能会看到硬件过剩,老旧芯片提前退役。但根据我们目前掌握的信息,可以合理地假设现在购买的GPU在五年后仍然有用。

债务状况的变化

他们说:超大规模数据中心都是运营良好的公司,不会滥用杠杆。

你说:这种情况可能会改变。

泡沫破裂的常见原因之一是负债过高而收入过低。大多数构建人工智能基础设施的大型科技公司——包括谷歌、微软和Meta——由于能够用利润为投资提供资金,因此无需承担大量债务。甲骨文公司是这一趋势的一个显著例外,有些人甚至将其视为泡沫破裂的“煤矿里的金丝雀”。

甲骨文公司最近借款180亿美元用于数据中心建设,使其总债务超过1000亿美元。《华尔街日报》 报道称,“摩根士丹利的信贷分析师预测,到2028年,该公司调整后的债务(包括其租赁债务和欠债权人的债务)预计将翻一番以上,达到约3000亿美元。”

与此同时,甲骨文能否从这种激进的扩张中获利尚不明朗。市场需求旺盛:甲骨文在最近一次财报电话会议上表示,其已签订的未来收入合同高达4550亿美元,比上年增长超过四倍。但据The Information 报道,在最近一个季度,甲骨文通过出租搭载英伟达GPU的数据中心,获得了9亿美元的收入,却只赚取了1.25亿美元的利润。这意味着其利润率仅为14%。这在一般行业中都属于较低水平,在像数据中心这样波动性极大的行业中更是如此。相比之下,甲骨文在更成熟的服务领域通常能获得约70%的毛利率。

人工智能怀疑论者担心的是,客户对GPU的需求可能会像当初升温一样迅速降温。理论上,4550亿美元的数字代表了客户对未来计算服务的坚定购买承诺。但如果整个行业出现低迷,一些客户可能会试图重新谈判这些合同的条款。另一些客户则可能直接倒闭。这可能会导致甲骨文背负巨额债务,大量GPU闲置,而收入却不足以偿还所有债务。

现在,让我们来看看反对人工智能泡沫的最有力论据。

原文: https://www.understandingai.org/p/six-reasons-to-think-theres-an-ai