欢迎阅读《他们如何赚钱》的免费版。

超过 200,000 名订阅者向我们寻求商业和投资见解。

如果你错过了:

-

Figma如何赚钱

-

🕵️♂️ Palantir:“一代人一次”

一张好的图表胜过千言万语

这就是为什么我在做出任何投资决定之前,都会查看相同的 6 张图表。

这个简单的过程帮助我挑战自己的假设,并根据数据而不是炒作做出决定。

这是从噪声中过滤信号的备忘单。

概览:

-

📈 收入增长(燃料)

-

📊 利润趋势(耐久性)

-

🛡️债务与杠杆(韧性)

-

🧩 价格与基本面(现实检验)

-

💰 估值范围(预期)

-

🧭 同行比较(上下文)

1. 📈 收入增长

营收增长体现了公司在其生命周期中所处的位置以及驱动其发展的动力。它是业务发展的动力源泉。

我寻找的是:

-

趋势:过去 8-12 个季度,同比增长是加速还是放缓?

-

混合:利润最高的部分是否增长最快?

-

驱动因素:增长是来自用户数量增加(流量)还是价格上涨(ARPU)?是否存在季节性影响?

-

质量:增长是有机增长,还是来自收购(并购)?是经常性增长还是交易性增长?

-

指引:管理层对近期和长期的展望如何?

理想的模式:

通过有机使用或价格(而不是一次性)加速或稳定两位数增长,有利于高利润率细分市场。

我如何想象它:

2 至 3 年的收入以及按部分划分的同比增长趋势线,可轻松识别领先类别并突显任何加速或减速。

示例 —亚马逊:

-

趋势:没有放缓迹象。事实上,在经历了一段时间的减速之后,像AWS这样的核心业务已经明显反弹,目前正在重新加速。

-

标注:高利润引擎、广告(同比增长 23%)和 AWS(同比增长 17%)是增长最快的领域,推动了大部分增长。

-

亮点:这种增长完全是有机的,是一个非常积极的信号。

在此查看亚马逊的所有细分市场和 KPI。

2. 📊 保证金趋势

利润率将增长转化为现金。它揭示了定价能力、成本控制以及模式的可扩展性。

我寻找的是:

-

毛利率:未来8-12个季度的走势。驱动因素有哪些(定价、产品组合、投入成本、基础设施效率)?

-

营业利润率:有证据表明,引擎可以在不追逐成本的情况下进行扩展(销售与市场/研发/一般与行政费用占收入的百分比下降)。

-

自由现金流 (FCF) 利润率:过去 12 个月 (TTM) 趋势、现金转换与净收入、资本支出强度。

-

盈利能力组合:利润率较高的细分市场的份额是否正在增加,从而提升公司的整体利润率?

理想的模式:

营业利润率稳步提升。毛利率可能会随着收入结构的变化而波动,但这未必是危险信号。自由现金流利润率的稳步上升表明公司有选择余地。

我如何想象它:

过去8-12个季度的简单三线面板(毛利润、营业利润、自由现金流利润率)。如果季节性因素影响较大,我会优先考虑年度视图。

示例 — ServiceNow:

-

趋势:毛利率稳步提升,过去十年营业利润率更是大幅提升。该公司较高的自由现金流利润率很大程度上受到其股票薪酬(SBC) ——一项大额非现金支出——的影响。

-

标注:该公司的订阅模式和可扩展的企业重点创造了明显的运营杠杆。

-

亮点:三项利润率均稳步提升。这意味着持久、高质量的盈利能力,而非一次性收益。

3.🛡️债务与杠杆

一家公司的债务状况揭示了该公司在遇到困难时的韧性。

我寻找的是:

-

净现金/净债务趋势:随时间变化的方向。公司现金充裕吗?

-

净债务/EBITDA (净杠杆):公司能否在未来四年内凭借现有运营偿还债务?

-

覆盖率:息税前利润/利息覆盖率呈上升趋势还是下降趋势?

-

到期壁垒:未来 12-24 个月内是否有大量债务到期,从而产生再融资风险?

-

流动性:现金、投资和未提取的信用额度能提供什么缓冲?

-

营运资本:现金周转周期是收紧还是放松?

理想的模式:

净现金为正。如果没有,我会寻找低于4倍的净杠杆率(这是我借用沃伦·巴菲特的指标),并且有明确的改进路径。

我如何想象它:

显示一段时间内的净现金/债务状况(条形图)和净杠杆率(线形图)的图表。

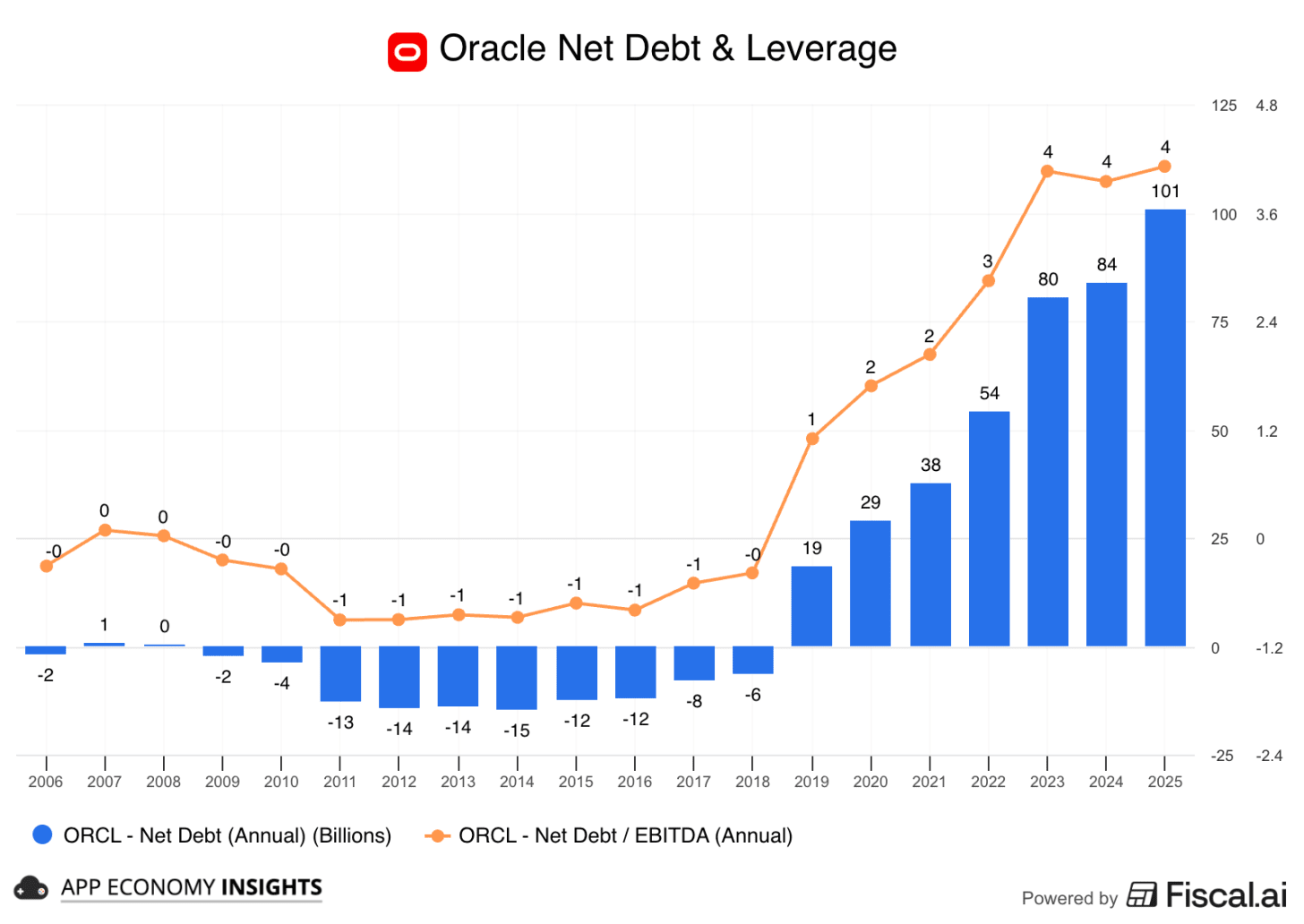

示例 — Oracle:

-

趋势:甲骨文已从十年前的净现金状况转变为如今超过 1000 亿美元的净债务(包括经营租赁),将其净杠杆率推高至约 4 倍。

-

提示:随着杠杆率如此之高,焦点立即转向公司的去杠杆路径。你希望看到这个比率下降,并确保没有迫在眉睫的债务到期障碍。

-

重点:真正的风险在于,当4倍杠杆与激进的资本支出计划相结合时,可能会导致自由现金流为负。这将创建一个充满不确定性的投资组合,其韧性完全取决于管理层的完美执行,正如我们在甲骨文盈利分析中所讨论的那样。

4. 🧩 价格与基本面

这就是现实的检验。一只股票下跌并不意味着一家公司倒闭。与此同时,一些股票在没有数据支撑的情况下飙升。

我寻找的是:

-

分歧和持续时间:连续几个季度,基本面上涨,而价格持平/下跌。

-

北极星指标:当利润率发生变化时,我更喜欢现金流或营业收入而不是收入。

-

拐点:利润率转变、 GAAP 盈利能力或现金转换率改善。

-

更便宜的股票,稳定的业务:如果市场为每一美元的收入/现金流支付的费用更少,即使这些美元在增长,这也是一个机会。

-

索引合理性:如果轴不同,则将所有数据系列索引到一个共同的起点,以避免出现比例错觉。

理想的模式:

基本面连续几个季度跑赢股价,但业务并未出现明显恶化(总体论点完好,并结合了更好的切入点)。

我如何想象它:

如果我需要清楚地识别滞后或领先的表现,我会在同一张图表上比较股票价格与北极星指标(收入、营业收入、经营现金),并在期间开始时将其索引为 0。

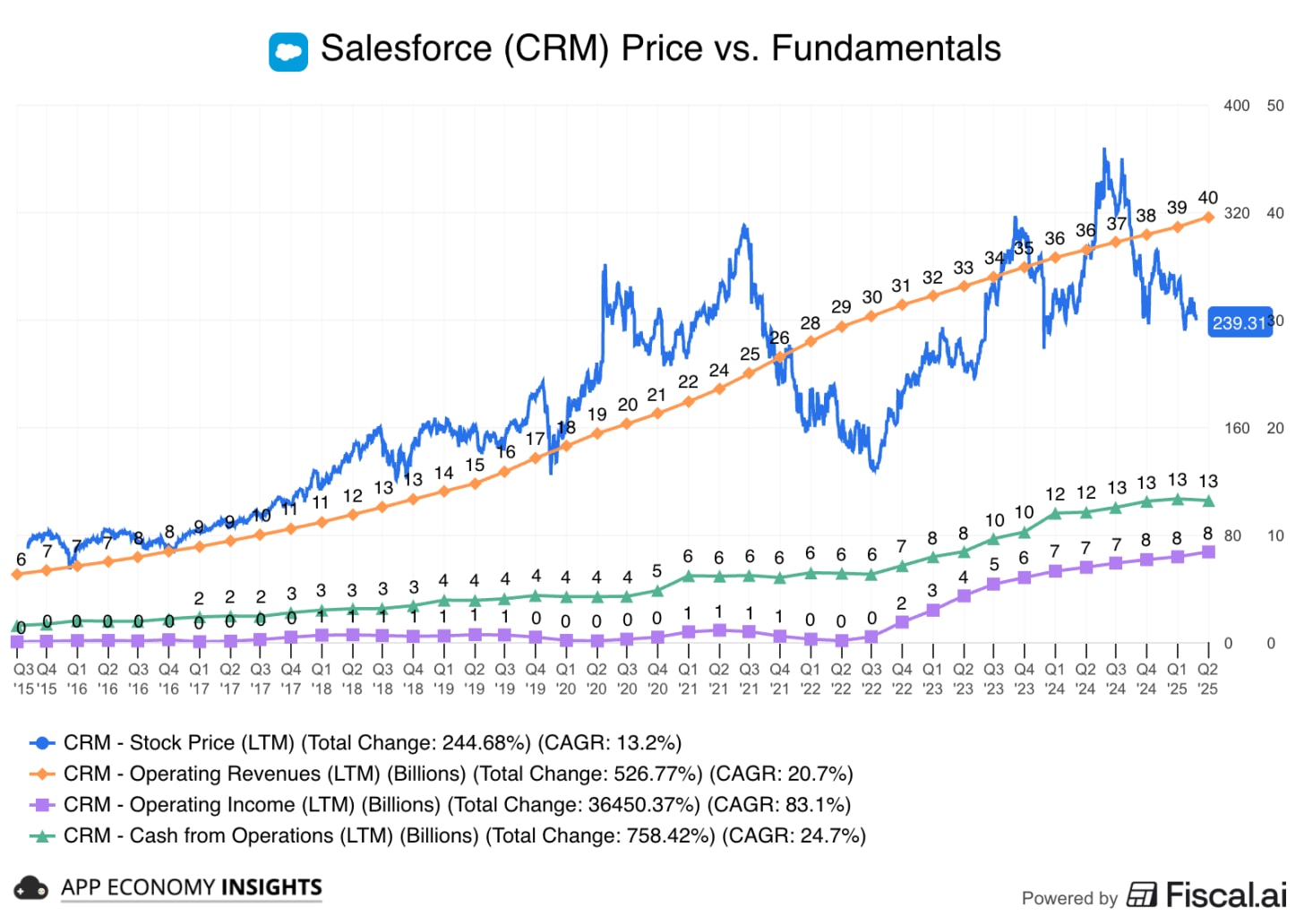

示例 — Salesforce:

-

趋势:多年来,Salesforce 的基本面(收入、利润、现金流)稳步攀升,而股价波动性较大,事后看来,这创造了明显的买入机会。

-

标注:图表显示,该股在 2021 年相对于其基本面而言变得视觉分离且超买,然后在 2022 年进行调整并变得超卖。

-

重点:这种背离引出了一个关键问题。看涨观点:业务强劲,股价被低估,这意味着随着股价上涨,两者之间的差距将会缩小。看跌观点:股价是一个领先指标,能够准确预示未来经济放缓,尽管目前数据尚未体现。

5. 💰 估值范围

估值告诉你股票价格中已经体现了什么。关键在于对合适的业务使用合适的标准。

我寻找的是:

-

企业价值 > 市值:我总是使用企业价值 (EV),它加上债务,再从市值中减去现金。这能更真实地反映一家公司的总价值。

-

适合业务的衡量标准:没有放之四海而皆准的衡量标准。我会根据公司的具体情况来选择衡量标准:

-

扩大规模,低利润: → EV/收入或 EV/毛利润。

-

盈利复合者: → 企业价值/自由现金流 (EV/FCF) 或 EV/EBITDA。

-

周期性/半周期性股票: → 整个周期内标准化数字的企业价值/自由现金流或市盈率。

-

银行/保险公司: → 市净率 (P/TBV) 和市盈率。

-

-

前瞻 > 后瞻:未来 12 个月 (NTM) 及之后的倍数最为重要。它们反映的是未来回报。如果业务正在快速改善或恶化,后瞻数据可能会产生误导。

-

历史背景:当前的市盈率与其5-10年历史市盈率相比处于什么位置?是处于低位、中位还是高位?

-

基本面动能:盈利预期是否正在上调?如果基本面被上调,市盈率上升是合理的。如果没有,则是一个危险信号。

理想的模式:

一家业务主题完整的公司,其股价处于历史估值区间的低端。这是股票“重新估值”的典型情况。

我如何想象它:

我会绘制远期市盈率随时间变化的图表,并确定高/中/低区间。这样就可以基于价值而非价格进行分析。俗话说:“价格是你付出的,价值是你得到的。”

示例 — 元:

-

趋势: 2022年,Meta 的估值较其历史水平大幅折让。此后,随着基本面的改善,该股估值大幅提升。

-

补充说明:经过重新评级后,该股不再“便宜”。其预期EV/EBITDA约为15倍,目前交易价格稳居历史区间中间。

-

重点:这意味着未来回报很可能来自业务增长(估值修正),而非市盈率扩张。投资案例现在取决于广告增长、效率以及人工智能支出带来的回报。

6. 🧭 同行比较

实情胜过轶事。关键在于进行同类比较。同样的车型、同样的周期、类似的产品组合和潜力。简而言之,不要仅仅因为特斯拉和福特都卖汽车就拿它们比较。谨慎选择才是关键。

我寻找的是:

-

同类比较:相同的商业模式和需求周期。

-

估值与同行相比:公司是否获得估值溢价?

-

调查“为什么?”:溢价是否由更快的收入增长或更高的利润率支撑?

-

趋同风险:如果增长/利润率最终与同行趋同,则初始估值溢价通常会压缩。

-

异常值检查:是否存在扭曲公司业绩的组合或会计怪癖(账单、服务组合)?

理想的模式:

增长速度更快,利润率高于大多数同行,而估值与集团平均水平持平或略高。换句话说,任何溢价都源于业绩数据,而非仅仅源于故事。

我如何想象它:

我会选择一个在同行中最一致的指标,并进行一段时间内的比较。例如,在比较未盈利的软件公司时,我会使用过去3到5年的预期EV/Sales。

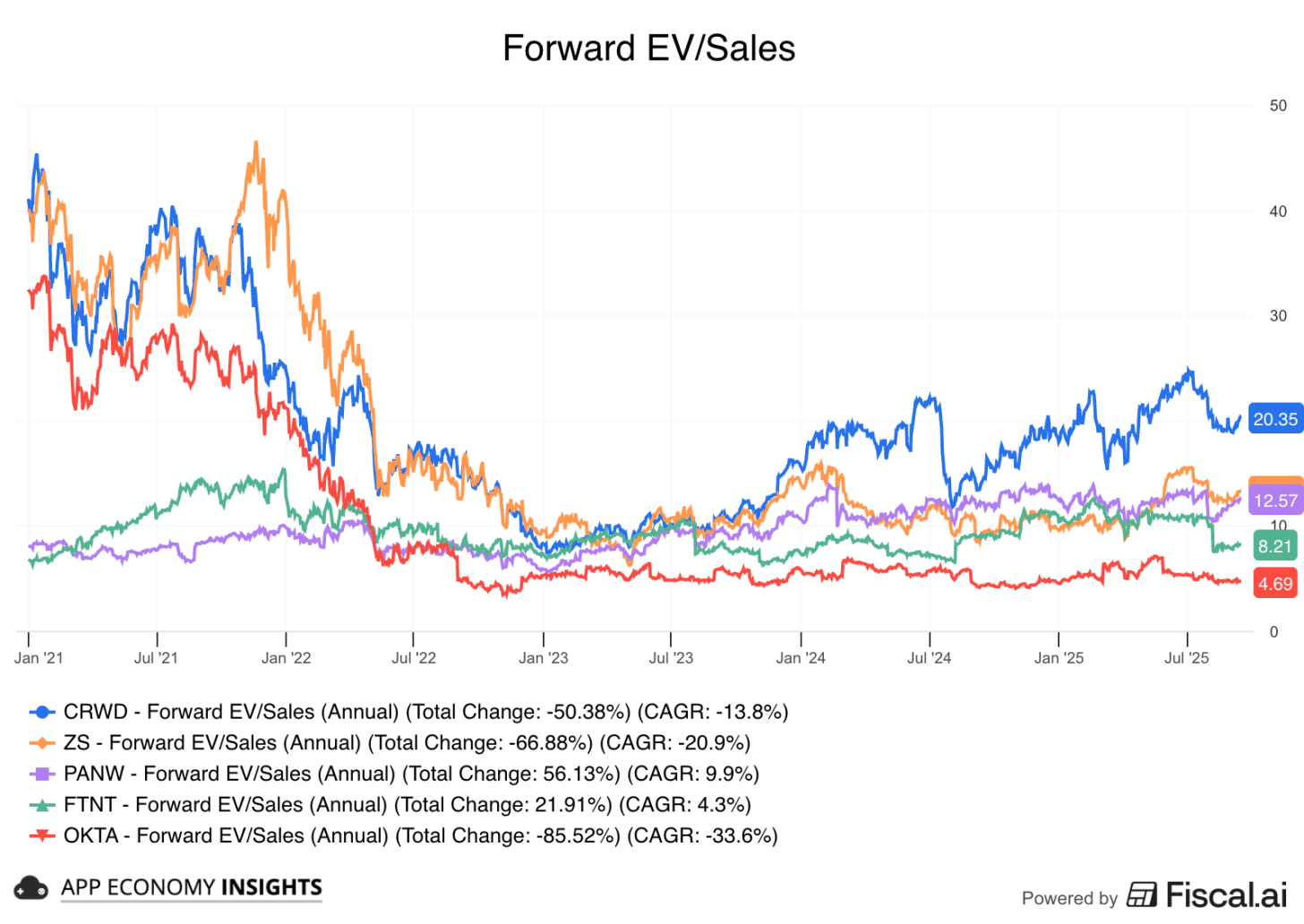

示例 — CrowdStrike 与安全同行:

-

趋势:多年来,CrowdStrike (CRWD) 的估值一直远高于其他安全公司。图表清晰地显示,其企业价值/销售额倍数远高于同类公司。

-

注:此溢价并非保证。图表显示,在2024年年中发生重大IT中断之后,由于市场对其执行力的质疑,CRWD的估值迅速压缩,使其多项指标更接近Zscaler (ZS)等同行。

-

重点:关键在于,溢价估值意味着更低的安全边际。尽管 CrowdStrike 或许凭借卓越的执行力“赚得”了溢价,但任何失误都可能导致其估值大幅下滑至同业平均水平,给投资者带来重大风险。

{kind=link}

这是我从来不会忽略的六点视觉扫描。但我错过了什么?

如果您可以在此清单中添加第七张图表,您会选择哪张?为什么?请在评论区分享您的最佳想法!

今天就到这里。

祝您投资愉快!

他们如何赚钱高级会员每季度可解锁数百个视觉效果

想要赞助本期简报吗? 点击此处联系我们。

感谢Fiscal.ai成为我们的官方数据合作伙伴。您可以直接在Fiscal.ai上创建自己的图表,并从 50,000 多家公司中提取关键指标。点击此链接可节省 15%。

披露:我持有 AMZN、CRWD、META 和 NOW 等App Economy Portfolio 股票。我与 App Economy Portfolio 成员分享我的评级(买入、卖出或持有)。

作者注(此处为 Bertrand 👋🏼):本通讯中表达的观点和意见仅代表我个人,不应被视为财务建议或任何其他组织的观点。

原文: https://www.appeconomyinsights.com/p/6-charts-before-you-buy