人工智能无处不在——但你的团队真的从中获益了吗?Planful 的《2025 年全球财务调查》发现,大多数团队只是浅尝辄止,并未真正取得成果。你有机会更明智地领导:实现重要事项的自动化,解决安全性和成本等障碍,并将人工智能转化为投资回报。工具已经存在。策略呢?这正是你发挥作用的地方。

想要看看你的同行在做什么以及如何做得更好吗?

我最喜欢的书之一是里奇·科恩的《吃鲸鱼的鱼》 。主人公萨姆·泽穆里是一位俄罗斯移民,他创办了世界上最大的香蕉公司(真实故事)。

本书的大部分内容发生在中美洲——炎热、肮脏、危险的农产品产地。1915年,洪都拉斯和危地马拉之间发生了5000英亩宝贵丛林土地的争端。这片土地是香蕉种植的黄金地段。但当地有两个不同的所有者声称拥有这片土地。

泽穆里最大的竞争对手联合水果公司(UF)也想得到这块土地。作为一家行动迟缓、体量庞大的公司,UF 雇佣了一大批律师,将此事拖入中美洲法庭。

泽穆里采取了不同的方法,而且更加果断。他购买了土地——两次。他分别与每位土地申索者会面,并向他们支付了款项。

是的,他多付了一点钱。但考虑到佛罗里达大学的法律费用?泽穆里很可能赢了,拿走了土地。

这就是许多科技公司目前在人工智能招聘大战中投入的能量。

他们给工程师的薪水是我们以前给的两倍、三倍,甚至一百倍。这些工程师的薪水甚至比波士顿凯尔特人队的小前锋还要高。大部分薪水都是以股票的形式发放的。你拿到的不仅仅是薪水,还有一张看演出的门票。

Meta 最近从 OpenAI 挖走了几位顶尖的 AI 研究人员。什么没上头条?Meta 的后续发展如何?

而且这种关系是双向的。OpenAI 一直在大举招聘。据报道,2024 年,OpenAI 的股票薪酬(44 亿美元)超过了收入(37 亿美元)。这意味着股票薪酬与收入之比高达 119%。让我们来仔细想想吧。

而且这种势头不会减慢。挖角人才意味着 OpenAI 的现有员工正在敲人力资源部的门,寻求补充。可以肯定的是,薪酬委员会正在加班加点地工作。

快速回顾:股票激励(SBC)是与股权授予挂钩的非现金支出。它会降低报告利润,但更重要的是,它会稀释公司股权。每授予一笔新的期权都会从期权池中抽取,从而减少每位现有股东的份额。

我经历过这种情况。在招聘热潮期间,股票用完然后向董事会请求更多股票的情况并不少见。

理论上,股权稀释是值得的。你放弃了所有权,希望新人才能做大蛋糕。但问题就在这里……

员工们开始计算:

“我加入时,我们融资额是估值的 10 倍。我的 10 万美元应该值 100 万美元!”

[检查 Carta]

“等等……经过三轮招聘和 2,000 名新员工之后……我手上有 50 万美元?”

当员工人数激增时,这种情况总是会发生。据报道,OpenAI 的员工人数同比增长了 200%。

现在,我不会为 OpenAI、Cursor 或 Anthropic 的员工哭泣。他们仍然会赚到一代人的钱。所以,也许财务规划与分析副总裁的薪水只有 500 万美元,而不是 900 万美元。唉呀。赌场里不许哭。

我绝对不会为 Meta 那些股权被稀释的人哭泣。这家公司根本不存在倒闭的风险。

但其他AI巨头呢?他们正押注未来的资本结构表,以赢得今天的人才争夺战。或许这是正确的选择。因为如果这真的是赢家通吃——或者更糟的是,二元对立,你就会不惜一切代价活下去。

正如投资者 Rory O’Driscoll 在《20 Minute VC》节目中所说:

“没有人问温斯顿·丘吉尔是否在预算内进行了第二次世界大战。”

一旦你认定它是存在的,预算数学就不再重要了。

回到泽穆里。书中我最喜欢的一句话是:

“我们没钱了。

有时,某些卡片会放在公共牌堆中无人认领,而某些属性一旦可用,就永远不会再可用。

优秀的商人会感受到这些时刻就像气压下降一样。

一个伟大的商人是足够愚蠢的,即使在他无力承担的情况下也会采取行动。”

对于那些在花生画廊的人来说……

并非所有公司都追逐同一批AI工程师。水管工仍然需要调度路线。超市仍然需要供应链软件。

但对于我们这些在看台上观看比赛的人来说,问题不是人才泡沫是否破裂,而是何时破裂。

在你的蛋糕消失之前,你可以发放多少 0.25% 的补助金?

历史就像钟摆一样摆动。当事情向一个方向摆动过远时,往往会突然回到另一个方向。

2021-2022年以120亿美元估值入职的那些人,2025年醒来时,却身处估值30亿美元的公司。这并非新鲜事。

但这一次,稀释的浪潮将会更大,大得多。

Zemmury 支付土地费用和当今的 AI 初创公司支付工程师费用之间有什么区别?

泽穆里带走了这片土地。

如果当今的人工智能创始人的处境不妙,他们剩下的就只有希望了。

正如他们在书中所说:

“银行倒闭,女人离开,但土地却永恒存在。”

Mostly metrics 是一份由读者支持的出版物。如果您想接收新文章并支持我的工作,请考虑成为免费或付费订阅者。

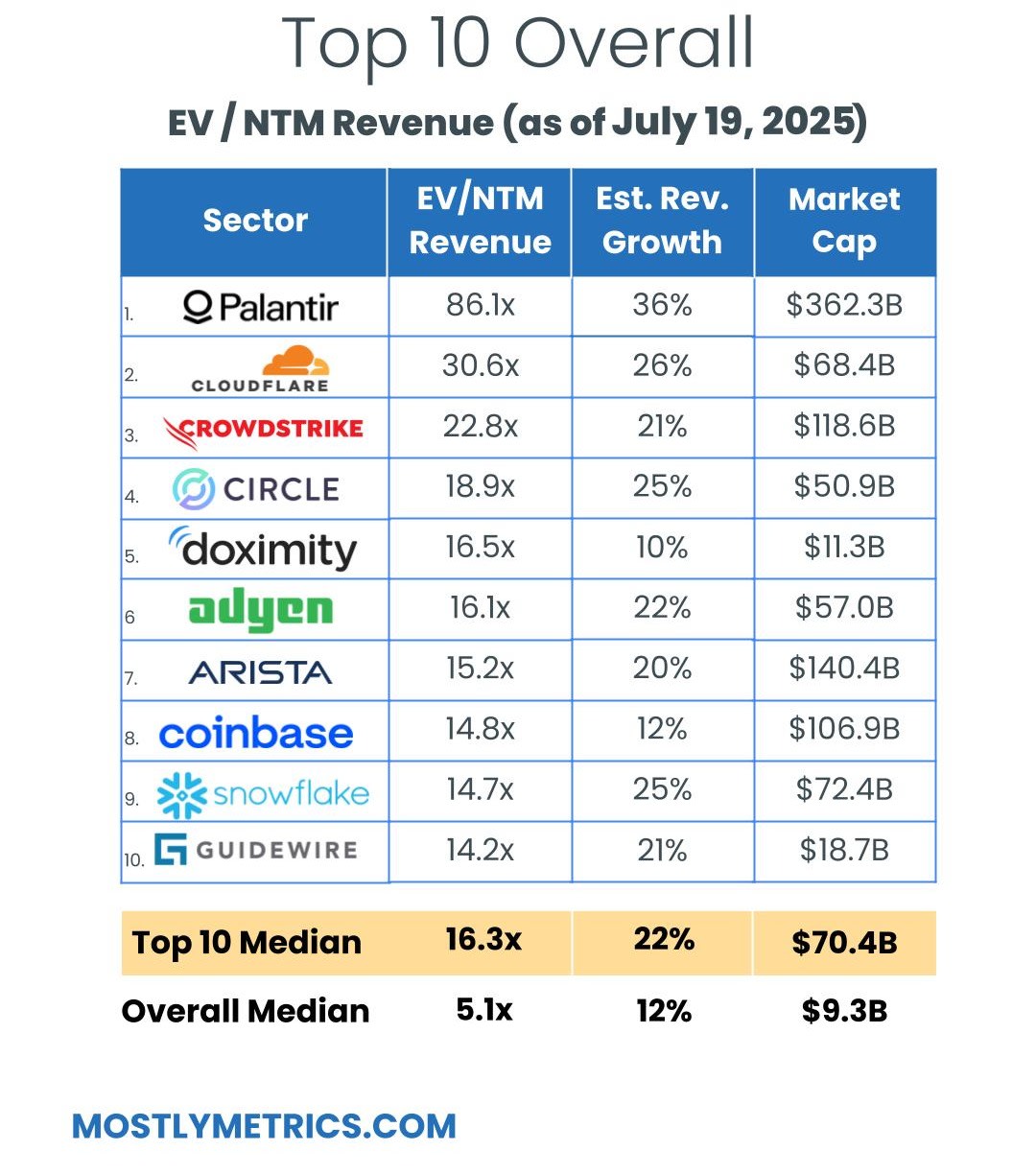

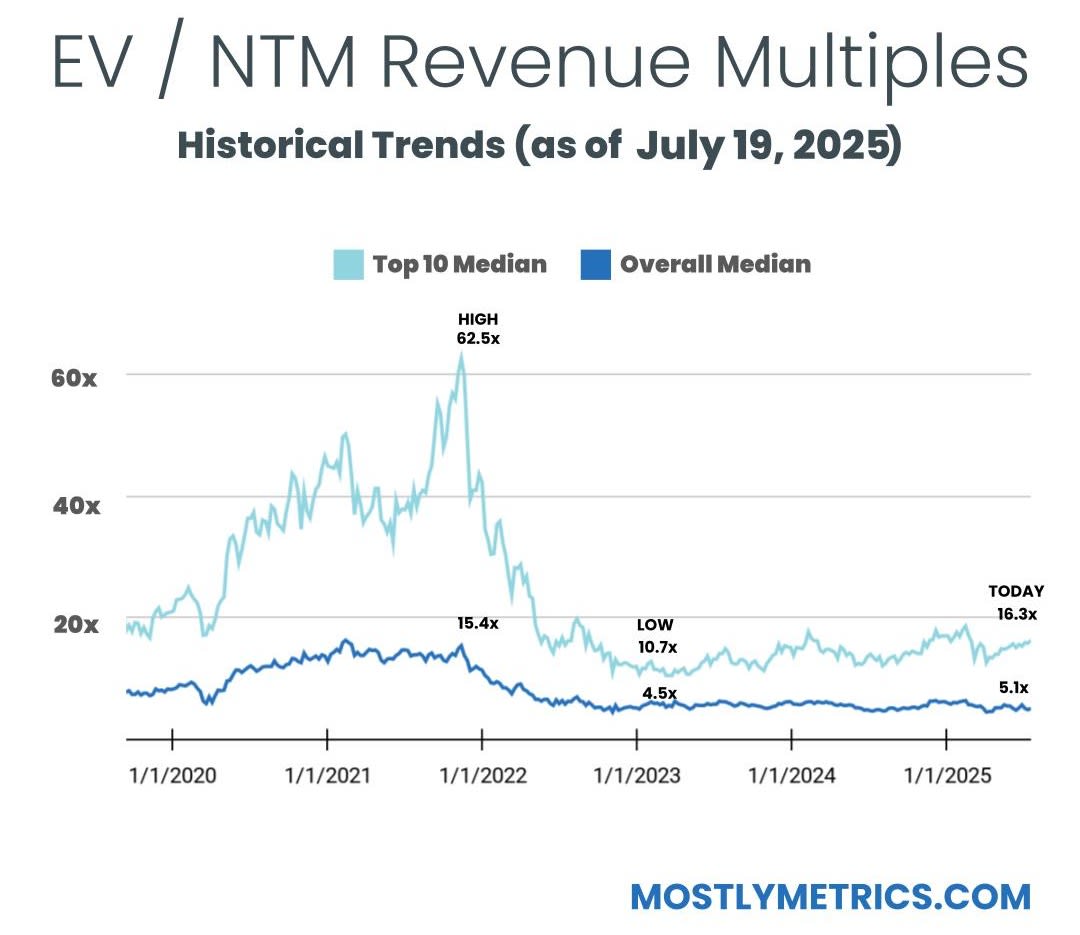

TL;DR:周复一周,倍数都在上升。

前 10 名中位数:

-

EV / NTM 收入 = 16.3x (UP 0.5xw/w)

-

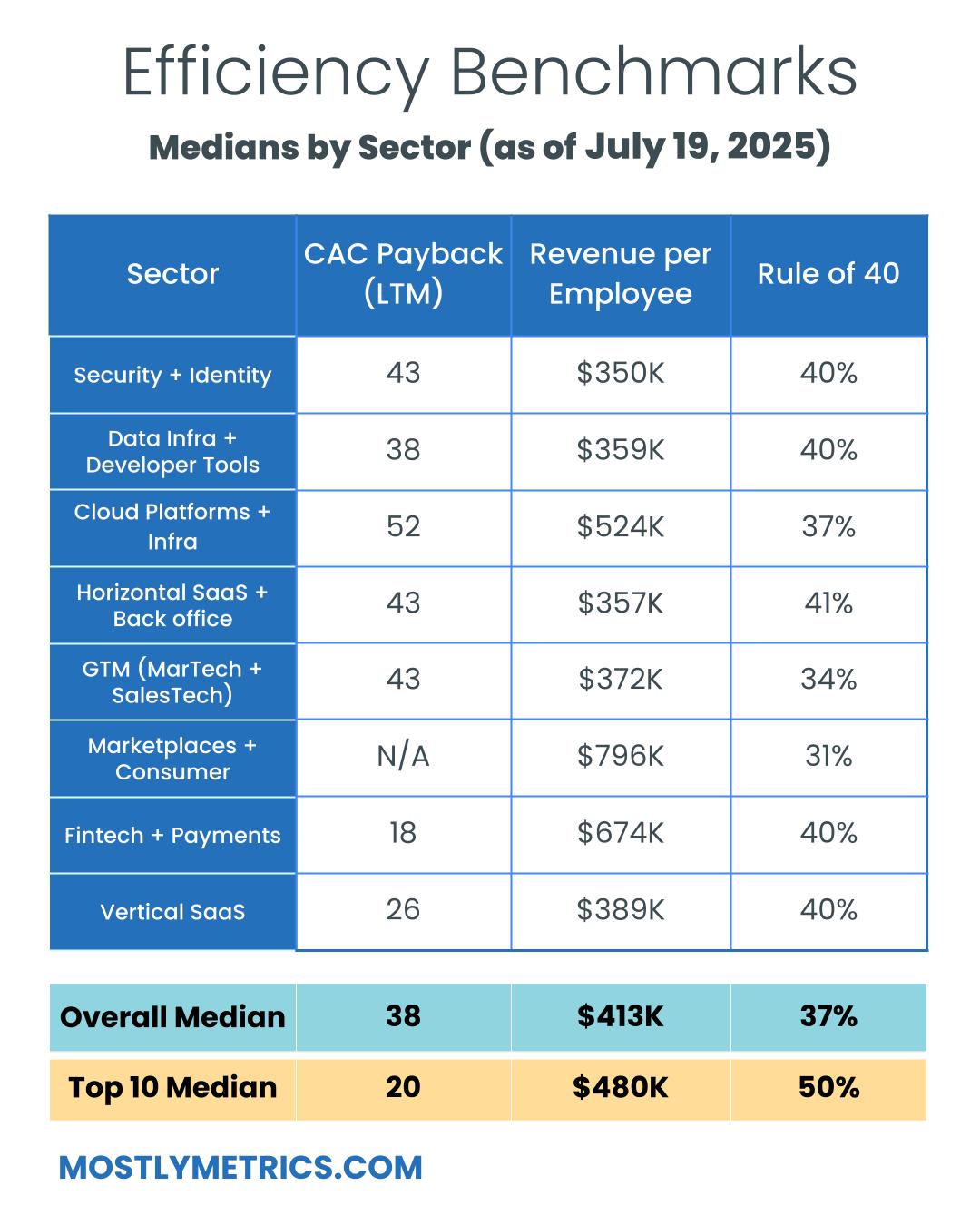

CAC 回报 = 20 个月

-

40规则=50%

-

每位员工的收入 = 48 万美元

Mostly metrics 是一份由读者支持的出版物。如果您想接收新文章并支持我的工作,请考虑成为免费或付费订阅者。

-

每个指数的数字都是以中位数衡量的

-

中位数和前 10 个中位数是在整个数据集上测量的,其中 n = 140

-

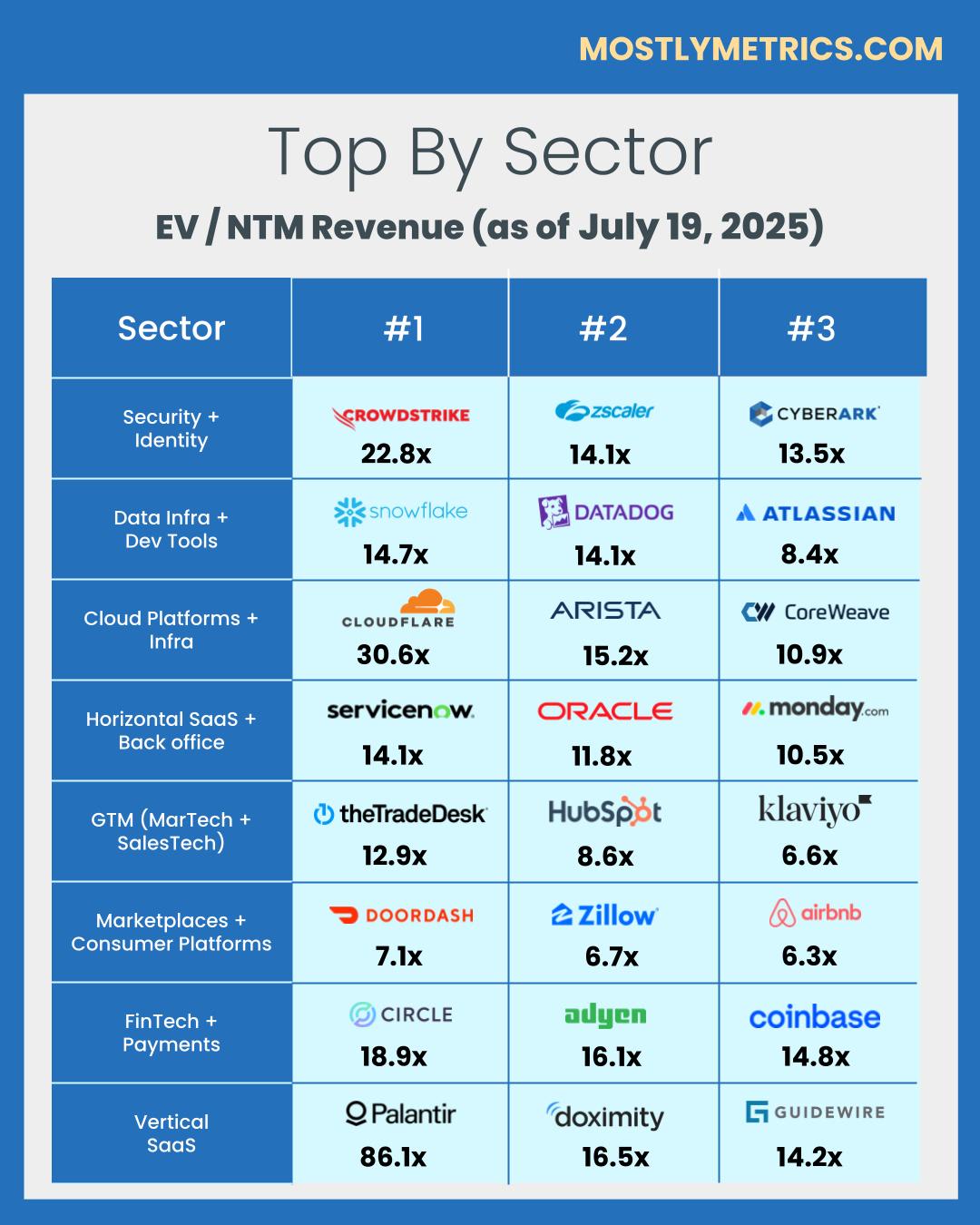

人口规模:

-

安全和身份 = 17

-

数据基础设施和开发工具 = 11

-

云平台和基础设施 = 15

-

水平 SaaS 和后台办公室 = 19

-

GTM(营销技术和销售技术)= 18

-

市场和消费者平台 = 18

-

金融科技与支付 = 24

-

垂直 SaaS = 18

-

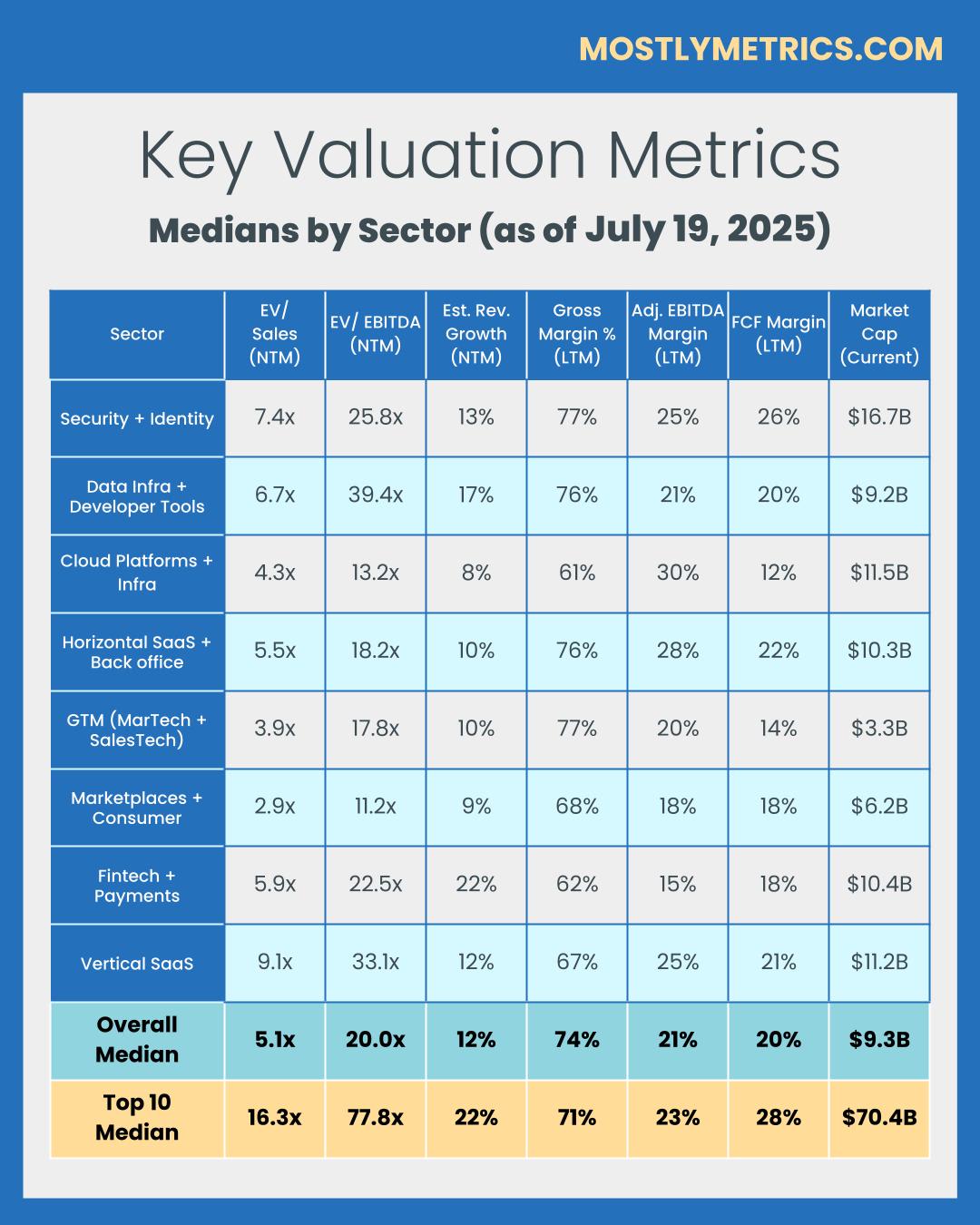

收入倍数

收入倍数是比较科技领域估值的捷径,因为这些领域的公司可能尚未盈利。收入倍数比较的最标准时间框架是“未来十二个月”(NTM收入)。

NTM 的减税幅度相当慷慨,因为它为公司提供了未来一整年“滚动”的“信用额度”。此外,它还使所有公司享有平等的地位,无论其财年结束日期和季度季节性如何。

然而,并非所有科技板块或盈利策略都能在其远期收入中获得相同的“信用”,运营商在为自己的公司创建竞争组合时应该注意这一点。因此,我将它们单独列为“指数”。

原因可能包括:

-

经常性收入组合

-

收入粘性

-

平均合约规模

-

收入交付成本

-

解决方案的关键性

-

总可寻址市场潜力

从宏观角度来看,低利率环境下倍数趋势较高,反之亦然。

显示的倍数是通过企业价值/NTM 收入计算得出的。

企业价值计算公式为:市值+总债务-现金

市值每日随股价波动,而总负债和现金则取自最新的季度财务报表。因此,我们每周都会发布此报告,以便及时了解股市变化,并在季度收益报告下跌时及时更新。

从历史上看,10 倍 NTM 收入倍数一直被视为专为最优秀的公司保留的“溢价”估值。

效率基准

能够用更少的资源做更多事情的公司往往会获得更高的估值。

衡量效率的最常见且始终公开的三个指标包括:

-

CAC 回收期:收回获取一个客户的成本需要几个月?

CAC 回收期以销售和营销成本除以收入增加额,再根据毛利率进行调整来衡量。

以下是我的做法:

销售和市场营销成本以TTM为基础进行衡量,但滞后一个季度(因此,您需要跳过一个季度,然后汇总过去四个季度的成本)。此时间范围可以平滑季节性,并识别生成销售漏斗所需的前置时间。

收入以最近一个季度销售额的同比变化来衡量(因此,对于 2024 年第二季度,您需要减去 2023 年第二季度的收入才能获得增长),然后乘以四即可得出年化收入增长(例如,ARR 增加)。

毛利率以最近一个季度的百分比表示(例如 82%),代表当前服务客户的成本

-

员工人均收入:按人均计算,公司每年的销售额是多少?经验法则是,上市公司的规模化人均收入应该在45万美元以上。这是一个简单的划分方法。我相信它能消除所有干扰——无处可藏。

每位员工的收入计算如下:(TTM 收入/现有员工总数)

-

40法则:一家公司如何平衡营收增长和利润效率?它是公司收入增长率与息税折旧摊销前利润率之和。将两者相加,得分应该超过40才能通过测试。

40 规则的计算方法为:TTM 收入增长率 % + TTM 调整后 EBITDA 利润率 %

关于效率指标的其他一些说明:

-

净美元留存率是另一个衡量效率的重要指标,但许多公司已不再提供确切数字,而是选择每年披露一次其高于或低于某个阈值的情况。对于某些类型的公司(例如电商平台)来说,报告该指标的情况也并不常见。

-

大多数上市公司不报告净新年度经常性收入 (NPR) ,而且并非所有收入都是“经常性”收入,因此我尽力使用已报告的 GAAP 收入变化来估算。我承认这是一种“更严格”的观点,因为它衡量的是净收入的变化。

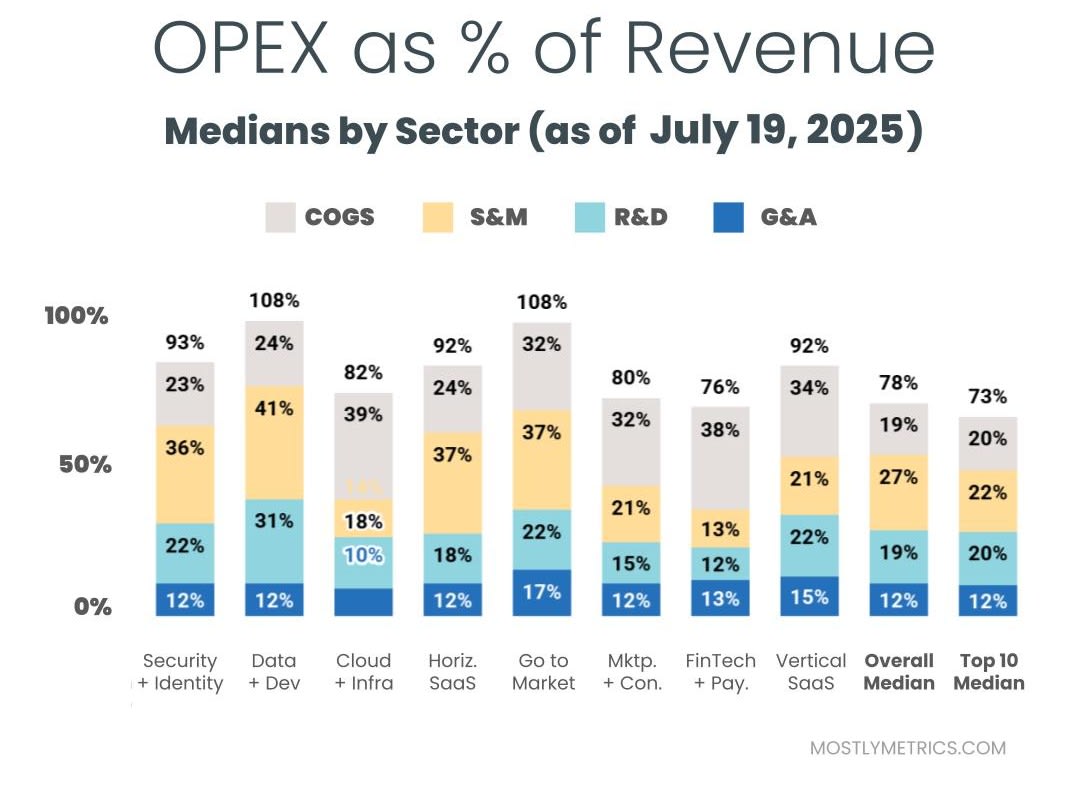

运营支出

降低相对于收入的运营支出 (OPEX) 体现了运营杠杆,并且随着公司努力实现 +25% 的规模盈利能力,更多的资金将流向利润。

公司最常见的运营成本归类如下:

-

销售成本:客户支持员工、在云端托管业务的基础设施、API 费用以及银行费用(如果您是金融科技公司)。

-

销售和营销:销售和营销员工、广告支出、需求生成支出、活动、会议、工具。

-

研究与开发:产品和工程员工、开发费用、工具。

-

一般行政人员:财务、人力资源、IT 员工……以及其他所有人员。或者我喜欢称自己为“战略后台管理人员”。

所有这些都是根据 Gaap 计算的,因此包括股票薪酬,即非现金支出。

请查看我们的数据合作伙伴Koyfin 。非常棒。

原文: https://www.mostlymetrics.com/p/the-talent-wars-stock-based-comp