为什么为 CFO 构建的软件有一半看起来像是 2003 年设计的……是由讨厌快乐的人设计的?

财务团队应该得到更好的待遇。

水星明白了。他们打造了一种真正令人愉快的银行*体验(在这里以客户的身份发言)。很干净。它很强大。有用。

Mercury 不仅提供银行业务*,还提供具有智能工作流程、战术工具和有用模板的财务软件。

说到模板…

Mercury 自己的首席财务官 Daniel Kang 正在分享他的个人预测模型——他用来筹集资金、更新董事会和指导运营的模型。

无论您是在准备筹款、修改计划,还是只是了解疯狂的情况,此模型都将帮助您调整团队、明确目标并充满信心地进行沟通。

*Mercury 是一家金融科技公司,而不是银行。通过 Choice Financial Group、Column NA 和 Evolve Bank & Trust 提供的银行服务;联邦存款保险公司成员。

对于任何企业来说,不了解自己正在玩的游戏就等于被判了死刑。风险投资也不例外。

VC 中有两条经过验证的正确路径。

-

您可以选择进行高度选择性,专门针对中小型基金的本垒打。

-

或者你也可以玩资本集聚游戏,筹集尽可能多的资金并将其部署到体面的公司,希望通过数量来中大奖,但真正让你发疯的是2%的管理费。

一位在顶级基金实践策略 #1 的风险投资家告诉我:

“我们的目标是只资助那些你认为是全球排名前 20 名的私人公司——我们相信这些公司的估值可以达到 100 亿美元。

因为如果我们能够让他们到达那里,那么其他人很有可能会相信他们可以达到 500 亿美元,这意味着我们在退出时会获得出色的回报。

这意味着要对很多不符合这个严格范围的优秀公司说‘不’。”

简而言之,这是第一个策略。其中一两家公司往往会返还整个基金(甚至可能是数倍)。

另一方面,2% 乘以一个巨大的数字就等于一个非常大的数字。这也很酷。

风险投资基金的错误在于未能定义他们正在玩的游戏。你不能大规模定制和高度选择性(或者至少这是非常困难的),你也不能在一个小基金上收取巨额管理费(数学不数学)。

但我不必告诉风险投资家这一点。他们比我更了解他们的比赛。

我想讨论风险投资家玩(或尝试玩)的游戏如何影响运营商。

作为运营商,重要的是要知道你从哪种类型的风险投资那里获取资金,以及他们是否真正实践了他们所拥护的策略。

我将其称为 KYVC(了解您的 VC),而不是 KYC(了解您的客户)。

很明显,像 Tiger 这样的人会带来什么——他们正试图将现金投入到排名前 5% 的公司中。

他们也不会打扰你。我实际上很确定他们的电子邮件不起作用。他们只是给你电汇钱,五年内都没有联系你。

根据Everett Randal 的说法,Tiger 的投资策略可以大致概括为:

-

(非常)积极地抢占优秀科技企业的先机

-

通过尽职调查和投资意向书的发布(非常)迅速地行动

-

相对于历史标准和/或竞争对手支付(非常)高的价格

-

对投资后的公司参与采取(非常)轻量级的方法

-

最重要的是,部署资本,部署资本,部署资本

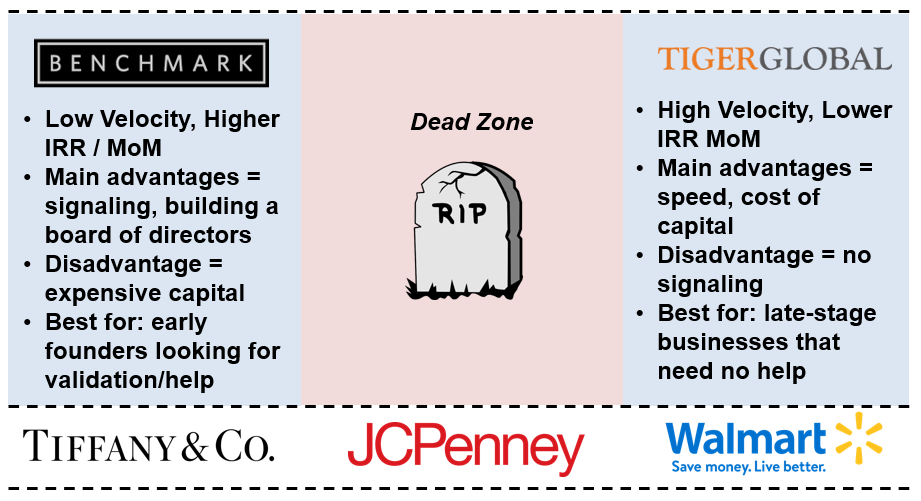

这与 Benchmark 这样的公司有很大不同,Benchmark 只试图支持排名前 0.05% 的公司,而不是试图实现其仓位多元化。

事实上,专注是一个特性,而不是一个缺陷。正因为如此,他们也会参与决策,因为他们试图将每家公司优化到最终程度。他们的电子邮件绝对有效。

这两个都完全没问题。

Tiger 的目标是获得 15% 到 20% 的回报率,外加数十亿美元的管理费。

Benchmark 的目标是获得 +35% 的回报,以及 LP 的健康贡献以维持运营。

凯尔·哈里森恰当地命名了我上面描述的光谱的两端:

小屋管理者与资本聚集者。

即使你认为任何一端都是“错误的”,他们至少是“一贯错误的” ,并且已经证明他们可以在“正确的”市场上赚大钱。

风险投资策略的范围

让我们来分析一下风险投资策略的范围以及它们对创始人的意义:

-

全垒打:First Round Capital、Boldstart、Union Square Ventures、Benchmark 等基金

-

策略:高度选择性,寻找未来的十角兽(估值+$10B)

-

基金规模:通常规模较小(低于 20 亿美元)、重点更集中的基金。专注是一个特性,而不是一个缺陷。

-

参与:高度接触,通常提供广泛的资源。病人的钱。帮助您雇用您的团队。

-

对于创始人:非常适合首次创业者,可以访问有价值的网络

-

“像 Benchmark、 Union Square Ventures和First Round这样的公司是风险合伙企业‘山寨’氛围的典型例子。一小群人追求对自己的工作和公司的高度所有权,并且常常依靠强烈的个人信念来推动团队努力赢得交易。” –凯尔·哈里森

-

成交量参与者:Tiger Global、SoftBank Vision Fund、General Catalyst 等基金

-

策略:广撒网,投资很多好的公司。 “你的基金规模就是你的策略。”

-

基金规模:大型到大型(+100 亿美元)

-

参与:经常不干涉,“被动资本”

-

对于创始人:更容易筹集,但不要期望太多运营支持。然而,您可以信赖的是,大量的港口公司可以向您兜售您的产品。

“围绕拥有更多资源、更多曝光度和更大覆盖范围开展业务的公司最终会优化一件事:费用。费用越多,你可以建立的业务就越大。而费用是 AUM 的衍生品。所以实际上,你关注的是 AUM 聚合游戏。” –凯尔·哈里森

-

行业专家:Ribbit(金融科技)、DST(互联网)、Forerunner(消费者)、FJ Labs(市场)等基金

-

战略:更类似于战略#1,并且痴迷于特定部门或技术。

-

基金规模:各不相同,但通常是中等规模($2B 到 $4B 范围)

-

参与度:中度到高度,具有特定行业的专业知识

-

对于创始人:如果您处于他们的最佳位置,可以从深厚的行业知识中受益,那就太好了。期待审查和帮助。

然后……中间就是混乱的部分。

凌乱的中间

那么,当你不完全是红杉,但你试图表现得像红杉时,会发生什么呢?你最终会陷入我所说的“混乱的中间”。这并不漂亮:

-

资本部署压力:这些风险投资公司筹集了资金,现在他们必须使用它。这就像冰箱里装满了即将过期的杂货——你必须做一些东西,即使它不是美味的。突然间,您投资“D 轮安全和基础设施公司”的策略转向“B 轮洗车垂直 SaaS”。

-

管理费紧缩:对于规模不够大的基金来说,2%的管理费并没有达到他们所希望的水平。但与此同时,他们需要部署这些资金,以便收取一些费用并支付办公室零食的费用,例如美味的喜马拉雅盐爆米花和葡萄波皮。

-

平庸的旋转木马:无法获得百里挑一的精英,这些风险投资最终支持的是……不错的公司。不可怕,不是世界一流的,只是……就在那里。但请记住,根据他们的策略,他们的回报率要求至少比标准普尔指数高出 20%。

最暴露和最脆弱的将是陷入“中间”的资金。

在资本提供商之间进行选择时,有时创始人会想要 12 美元的 Amazon Prime 一日达 Carhartt T 恤,有时他们会想要 1,500 美元的 Gucci 羊毛衫,但很少会想要 22 美元的 JC Penney 连帽衫。

你真的真的不想成为风险投资版的 JC Penney。 ”——埃弗雷特·兰德尔

正如我们之前提到的——成为沃尔玛(或老虎)并没有什么错。事实上,他们粉碎了它。他们知道自己是谁,也知道自己不是谁。但是,如果您没有足够的筹码,请不要尝试玩批量游戏,如果您没有访问权限,请不要尝试玩高级游戏。

数字游戏

让我们面对现实吧。如果您是管理 1BM 美元基金的风险投资人,那么您每年 2% 的管理费为 2000 万美元。

听起来不错,对吧?但当你考虑到 29 名员工的薪水、办公空间以及在阿斯彭举行的年度 LP 会议(因为优先事项)时,你并没有完全投入其中。

现在,如果您没有获得最优惠的价格,那么您有两个选择:

-

将资金投入平庸的公司并祈祷奇迹出现(又名购买彩票)

-

袖手旁观,看着管理费不断减少,有限合伙人开始提出令人不安的问题。

如果你每年的回报率只有 8% 到 12%,在风险调整的基础上,你的有限合伙人就会寻求流动性更强的东西。如果你这样做了,那就太糟糕了,如果你不去解决这个问题,那就太糟糕了。

创始人的困境

对于创始人来说,这造成了一个棘手的局面。您可能认为自己已经找到了一位顶级风险投资人,却发现自己面对的是一个想成为风险投资人的人。这就像出现在米其林星级餐厅并享用微波炉晚餐一样。

募集资金过程中应注意以下事项:

-

风险投资人更多地谈论他们的“过程”而不是他们的实际胜利

-

投资组合中充满了您从未听说过的公司(而且不是以一种好的方式)

-

很多人都在谈论“对创始人友好”(因为他们在其他方面无法竞争)

我发现第三个要点是最大的危险信号。 “合作愉快”本身并不能证实你的股权结构表中的 10% 到 20%。只是一个人的意见。

就像商业中的任何事情一样,成功来自于诚实地对待你的策略,并抵制为每个人提供一切的冲动。您需要了解投资者承保的任何结果。

因为读错了就很糟糕了。

其一,您可能会被迫获取超出您需要的资本,并不必要地稀释自己。发生这种情况的原因要么是公司需要部署资本作为其作为资本集聚者战略的一部分,要么是因为他们陷入混乱的中间并且没有任何其他像样的机会(“最好的最坏的选择”场景)。

这会促使你燃烧,宝贝,燃烧的时间可能比你需要的还要长。

或者,高度选择性、集中的风险投资可能会要求过于具体的里程碑,而这些里程碑与您的愿景或市场现实不符。您可能不需要成人监督。

最后,如果您依赖资源,例如帮助招聘技术人才,那么您在他们的投资组合中的位置很重要。您是喷雾祈祷策略中的 300 个赌注之一,还是精品基金集中关注的一部分?你获得关注、资源和后续资金的能力将取决于这种动态。

诚实地说明您希望如何开展业务,这样您就可以对投资者的业务开展情况做出诚实的评估。

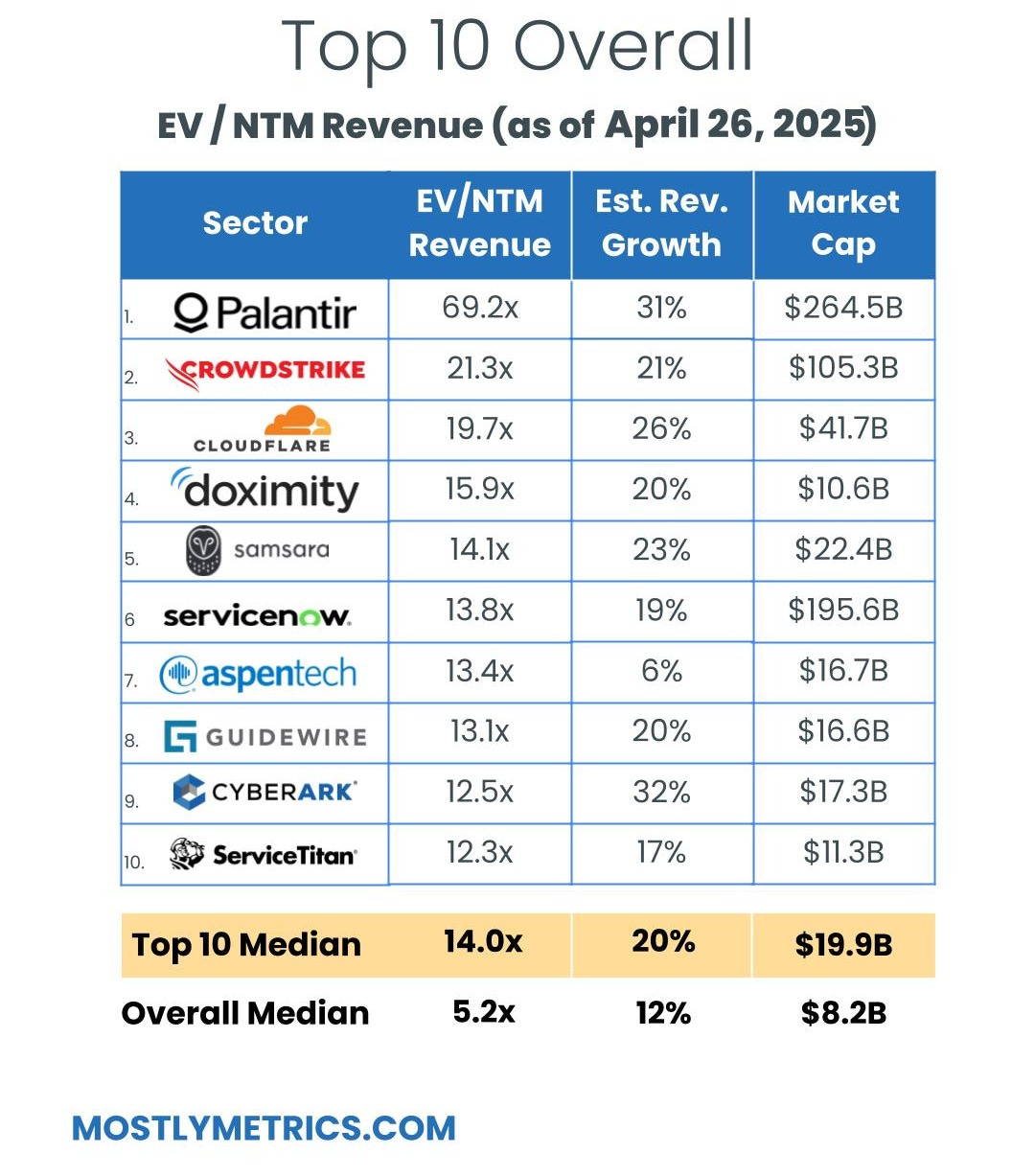

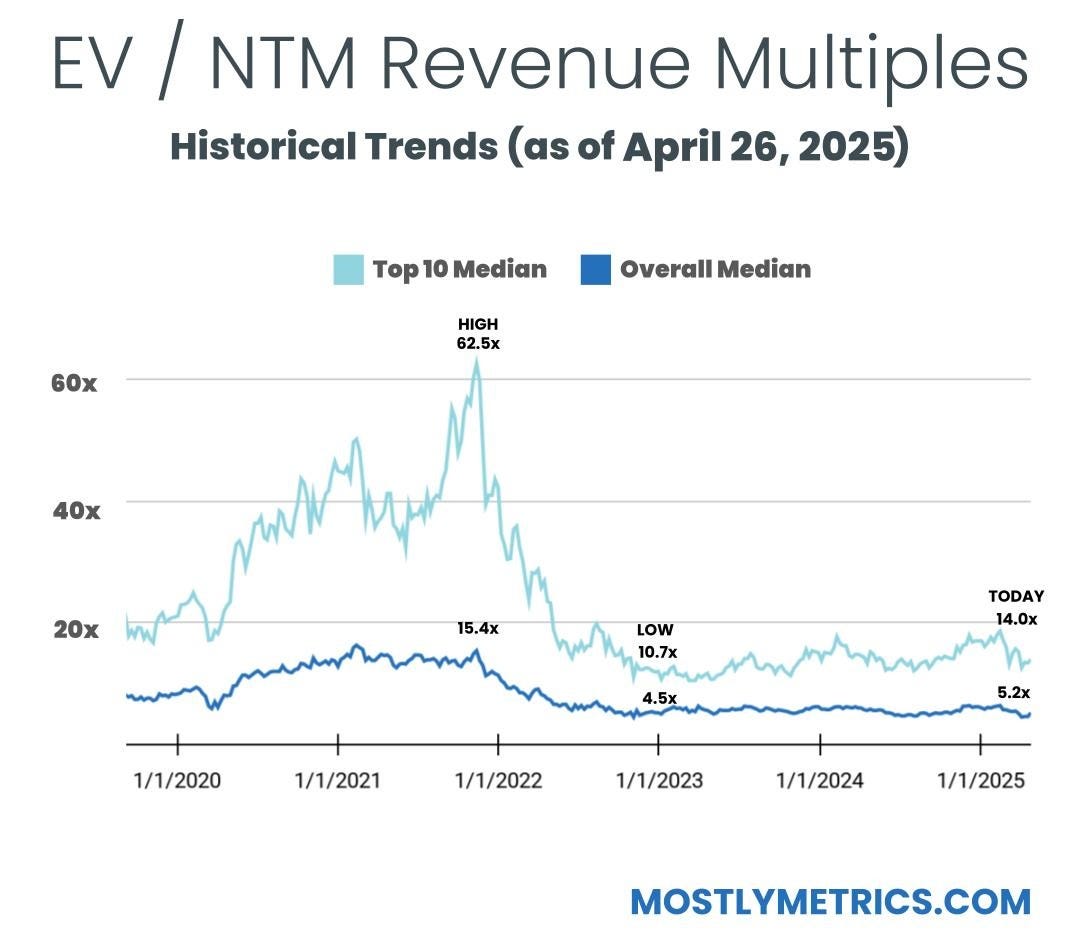

TL;DR:倍数每周都在上升。

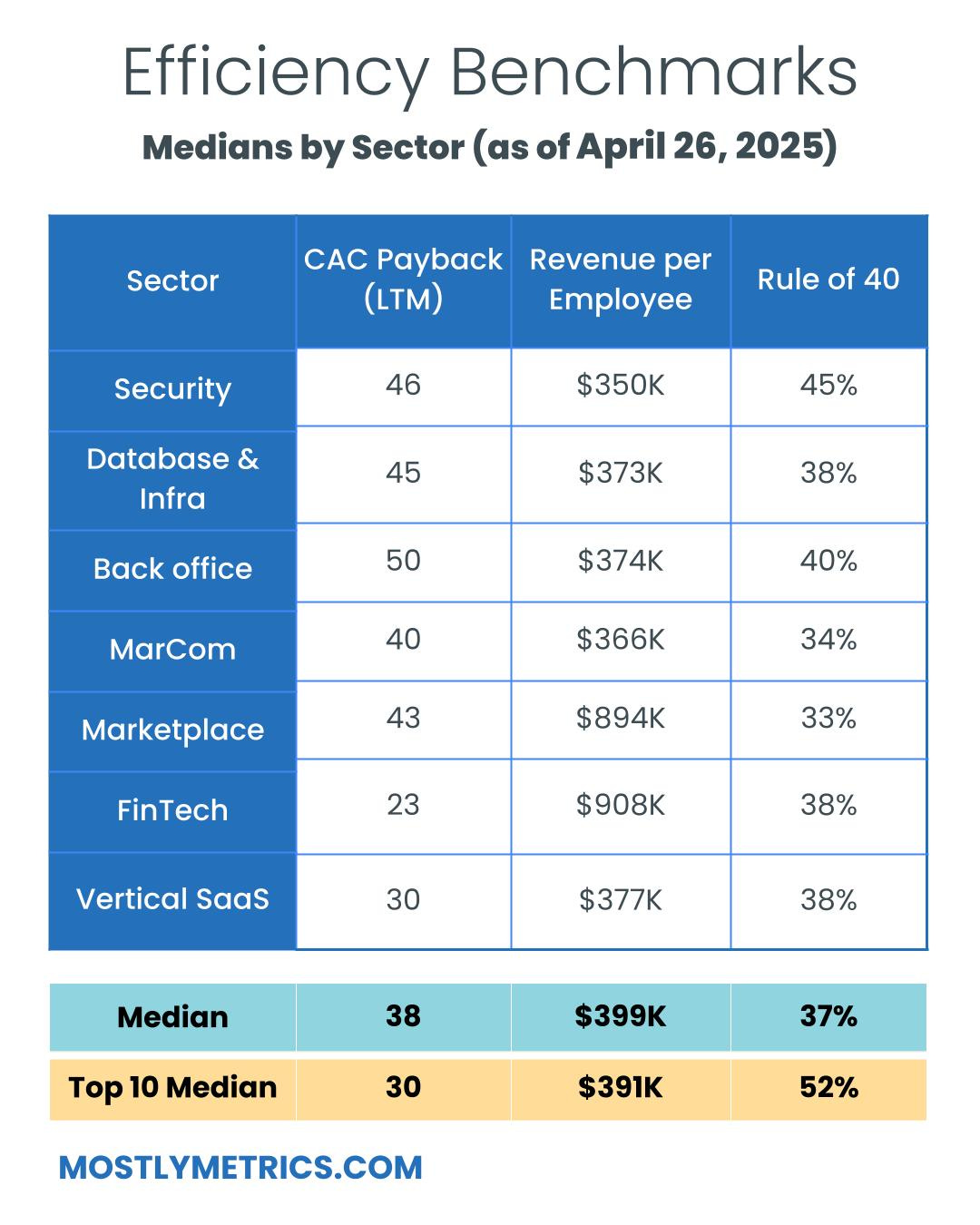

前 10 位中位数:

-

EV / NTM 收入 = 14.0x (UP 0.6xw/w)

-

CAC 投资回收期 = 30 个月

-

40 规则 = 52%

-

每名员工的收入 = 391,000 美元

大多数指标是读者支持的出版物。要接收新帖子并支持我的工作,请考虑成为免费或付费订阅者。

-

每个指数的数字均按中位数测量

-

中位数和前 10 个中位数是在整个数据集中测量的,其中 n = 111

-

人口规模:

-

保安:18

-

数据库和基础设施:14

-

后勤:16

-

营销传播:16

-

市场:15

-

金融科技:16

-

垂直 SaaS:16

-

收入倍数

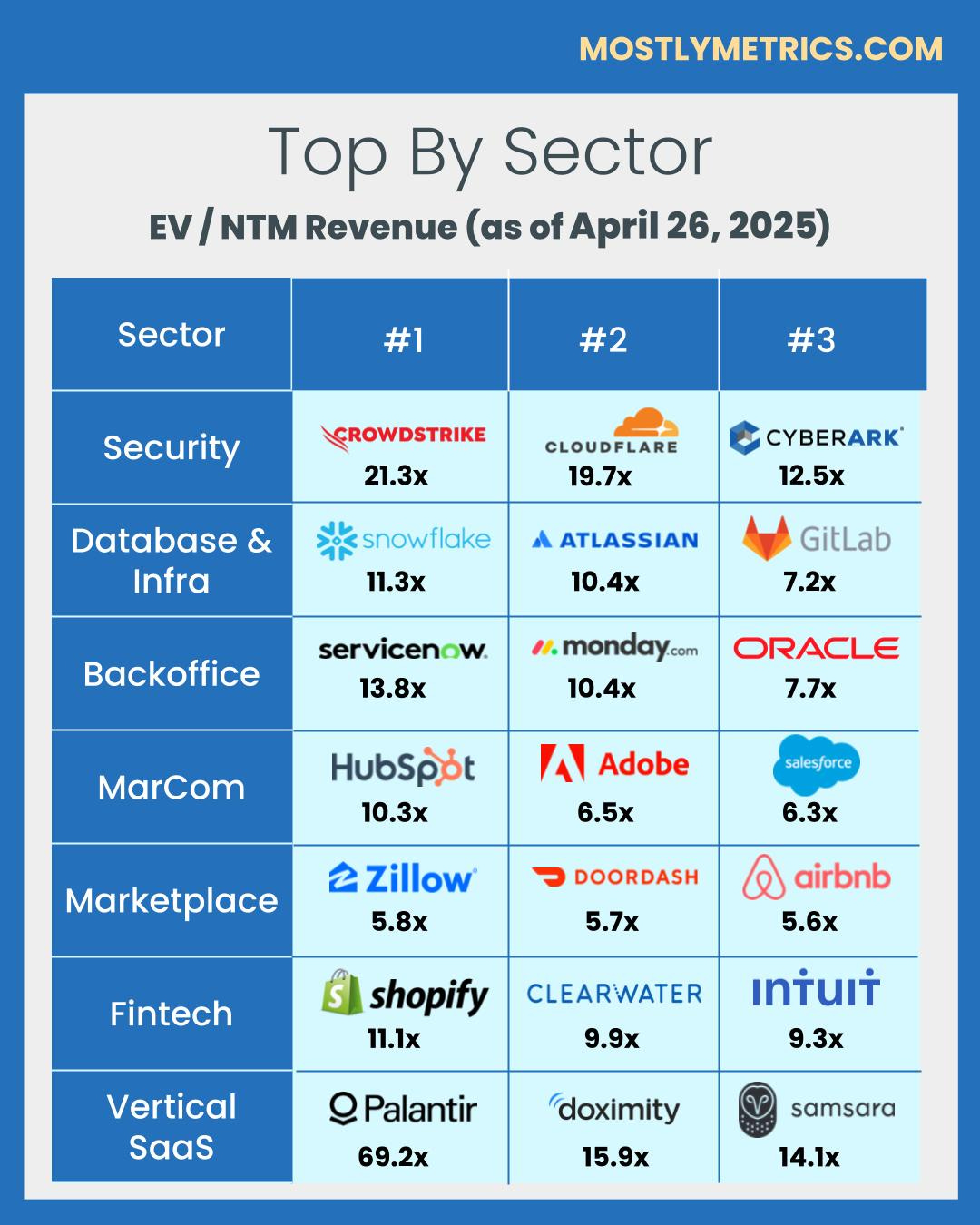

收入倍数是比较整个科技领域估值的捷径,因为科技领域的公司可能尚未盈利。收入多重比较的最标准时间范围是基于“未来十二个月”(NTM 收入)。

NTM 是一项慷慨的削减,因为它为公司在未来一年的完整“滚动”提供了“信用”。它还使所有公司处于平等地位,无论其财政年度结束和季度季节性如何。

然而,并非所有技术部门或货币化策略都在其远期收入上获得相同的“信用”,运营商在为自己的公司创建竞争集时应该意识到这一点。这就是为什么我将它们分解为单独的“索引”。

原因可能包括:

-

经常性收入组合

-

收入粘性

-

平均合约规模

-

收入交付成本

-

解决方案的关键性

-

总潜在市场潜力

从宏观角度来看,低利率环境下市盈率趋于较高,反之亦然。

显示的倍数是通过企业价值/NTM 收入计算得出的。

企业价值计算公式为:市值+总债务-现金

市值随股价每天波动,而总债务和现金取自最新的季度财务报表。这就是我们每周分享这份报告的原因– 跟上股市的变化,并在季度收益报告下跌时更新。

从历史上看,10 倍的 NTM 收入倍数被视为为最好的公司保留的“溢价”估值。

效率基准

能够用更少的资源做更多的事情的公司往往会获得更高的估值。

衡量效率的三个最常见且一致公开的指标包括:

-

CAC投资回收期:需要多少个月才能收回获客成本?

CAC 投资回收期的计算方法是销售和营销成本除以收入增加,并根据毛利率进行调整。

我是这样做的:

销售和营销成本以 TTM 为基础进行衡量,但滞后一个季度(因此您可以跳过一个季度,然后将后面四个季度的成本相加)。该时间范围平滑了季节性,并识别了生成管道所需的交付时间。

收入以最近季度销售额的同比变化来衡量(因此,对于 2024 年第二季度,您需要减去 2023 年第二季度的收入来获得增长),然后乘以四即可得出年化收入增长(例如,ARR 增加)。

毛利率取最近季度的百分比(例如 82%),代表服务客户的当前成本

-

每位员工的收入:按人均计算,公司每年产生多少销售额?经验法则是,上市公司每名员工的平均收入应该超过 45 万美元。这是简单的划分。我相信它可以消除所有的噪音——无处可藏。

每个员工的收入计算如下:(TTM 收入/当前员工总数)

-

40 法则:公司如何平衡营收增长和盈利效率?它是公司收入增长率和 EBITDA 利润率的总和。两者相加应该会让你的分数超过 40 分才能通过测试。

40 规则的计算方式为:TTM 收入增长率 + TTM 调整后 EBITDA 利润率 %

关于效率指标的其他一些说明:

-

净美元留存是衡量效率的另一个重要指标,但许多公司已不再引用它的确切数字,而是选择每年披露一次它是否高于或低于阈值。对于某些类型的公司(例如市场)来说,报告这一情况也是很少见的。

-

大多数上市公司不会报告净新 ARR ,并且并非所有收入都是“经常性”的,因此我会尽力使用报告的 GAAP 收入的变化来进行估算。我承认这是一个“更严格”的观点,因为它衡量的是净收入的变化。

营业支出

降低相对于收入的 OPEX 可以体现运营杠杆,并留下更多资金用于盈利,因为公司努力实现 +25% 的规模盈利能力。

公司最常见的运营成本包括:

-

销售成本:客户支持员工、在云中托管业务的基础设施、API 通行费以及银行费用(如果您是金融科技公司)。

-

销售和营销:销售和营销员工、广告支出、需求生成支出、活动、会议、工具。

-

研究与开发:产品和工程员工、开发费用、工具。

-

一般和行政:财务、人力资源和 IT 员工……以及其他一切。或者我喜欢称自己为“战略后台管理费用”。

所有这些都是按照公认会计原则计算的,因此包括基于股票的补偿,一种非现金费用。