听听,听听:美元正在下跌。

投资者喜欢对任何价格走势附加事后叙述,而这一次的指责是特朗普不稳定的政策、美国资产吸引力的下降以及“中国倾销”。其中两个实际上是有意义的(您可以很容易地猜到哪一个)。

但美元进一步抛售还有一个更大的催化剂:来自适当“鲸鱼”的外汇对冲资金流。

这些鲸鱼控制着 30 万亿美元(!) 的美元计价资产,其中 13 万亿美元为股票,其余部分为固定收益工具。

您可能知道这些鲸鱼的俗名:GPIF、Norges Fund、CPPIB、APG、SuperAnnuation……

外国养老基金、保险公司和资产管理公司是真正的巨鲸,他们可能会抛售更多美元,以试图纠正其大规模且长期的美元风险“对冲不足”:

在本文中,我将尝试解释为什么会触发这些外汇对冲流量(卖出美元),量化这些流量的规模,并评估哪些国家和货币可能占其中的大部分。

分析过程要求我们确定他们的美元资产池有多大(占国内经济的百分比)以及他们的对冲不足程度。

但首先,为什么外国鲸鱼实际上“对冲”其美元风险敞口?

想象一下,您是 CPPIB——加拿大最大的养老基金,管理资产超过 5000 亿美元。

您必须产生约 6-7% 的持续回报才能偿还您的债务(未来的养老金),这意味着您将投资于股票、债券、房地产和另类投资的投资组合。

您的负债以加元计算(因为您将向加拿大人支付养老金),但您的资产不能仅以加元计价,因为为了满足您的投资需求,您需要研究美国股票市场、以美元计价的对冲基金、国债等。但通过投资以美元计价的资产,您也隐含地承受了美元加元的风险。

那么 – 您应该对冲多少美元风险?或者说,您应该卖出多少美元加元作为对冲?

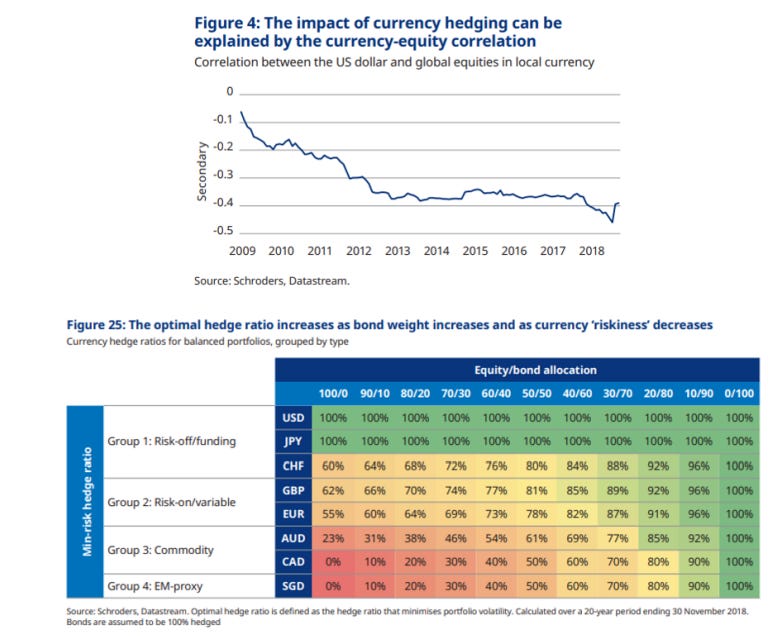

Schroeders 的上述研究详细介绍了行业标准方法:顶部图表着眼于 USDxxx(例如美元加元)与您的投资资产类别(例如股票)之间的相关性。

最近,随着全球都在明智的决策支持下寻求美国资产的安全(=美元微笑),当股市抛售时,美元“总是”反弹,因此“对冲不足”是件好事。

最重要的是,鉴于像加元这样的货币(见下表)是商品/风险周期性货币,在股票抛售期间,通过对冲不足持有活跃的“多头”美元加元敞口效果更好,因此建议 60/40 投资组合的美元加元外汇对冲比率为 40%。

但是,当美元在避险环境下没有反弹(!)时会发生什么,正如我们最近所看到的那样?

在这种情况下,对冲不足(=积极做多美元)会变得痛苦,因为它会随着股票(或许还有债券)价值的贬值而产生负面复合。

到那时,这些外国鲸鱼将被迫进行对冲,并启动大规模的美元抛售过程。

让我们深入研究一下数据并找出答案:

A)这些美元抛售流量可能有多大

B) 哪些货币涉及最多以及原因

完整的宏观研究文章可供 TMC 机构级订阅者使用 – 每年订阅费用为数千美元。

但如果您现在就采取行动,则无需支付该费用。

随着机构对宏观指南针研究的需求大量涌入,我们可能很快就会以适合零售的价格关闭订阅。

这就是为什么今天我告诉你:今天就努力吧。

前 20 位Substack TMC 读者使用代码 USD20参与我们的全能级别,将获得订阅价格 20% 的折扣(已经适合零售)。

您最终只需支付999 欧元/年。

每周阅读我的机构级研究报告只需约 19 欧元/周。

优惠仅适用于今天!

使用下面的链接。成为 20 名进入的人之一:

原文: https://themacrocompass.substack.com/p/how-the-whales-could-dump-more-us