Amy Castor 的Welcome to Grayscale’s Hotel California是对从加密货币发展而来的爱丽丝梦游仙境市场生态系统之一的精彩描述:

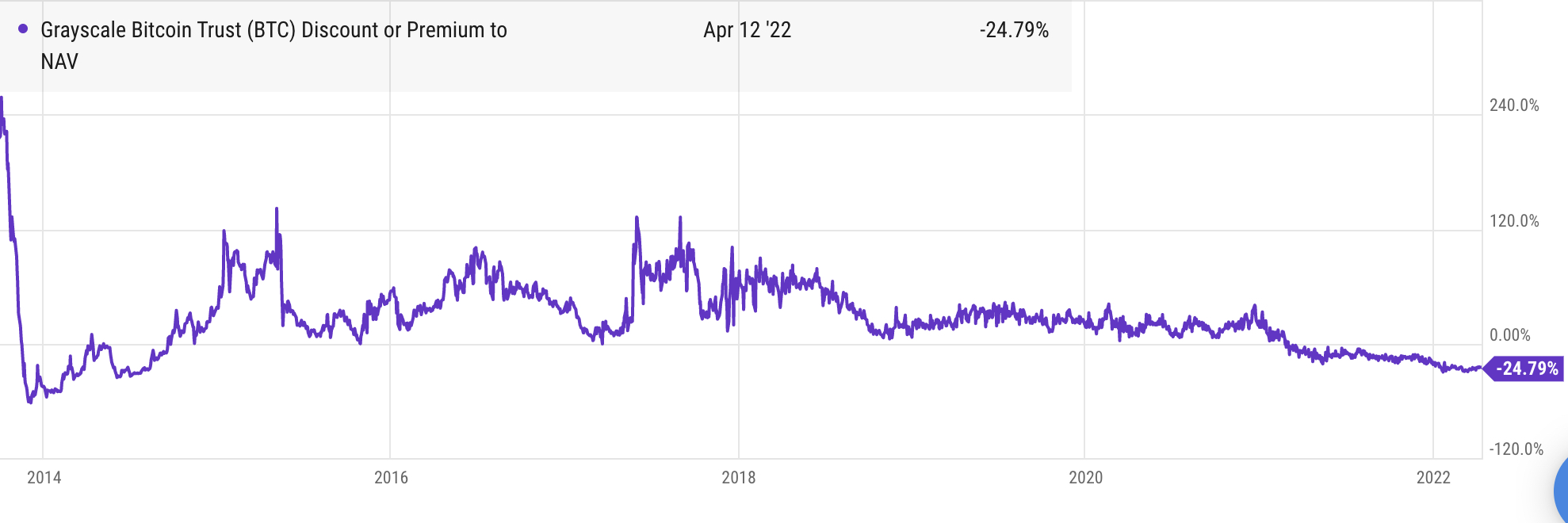

在向市场充斥股票后,灰度希望将其灰度比特币信托 (GBTC) 转换为比特币 ETF。 GBTC 的交易价格比其净资产价值低 25%,投资者对此感到愤怒是理所当然的。 Grayscale 希望他们对 SEC 感到不满,但监管机构并不是真正的罪魁祸首。如果有的话,SEC 应该在几年前就 GBTC 向公众发出警告。

在首屏下方,我提供一些评论:

“加州旅馆”指的是 BTC 签入信托的事实,每当有人以现金或 BTC 购买股票时,但一旦他们签入,每年只有 2% 可以签出:

从法律上讲,GBTC 是设保人信托,这意味着它的功能类似于封闭式基金。与典型的 ETF 不同,没有赎回标的资产的机制。 SEC在 2016 年特别阻止了灰度这样做。灰度可以创造新的份额,但它不能破坏份额以适应需求。 Grayscale 只拿出比特币来支付高达 2% 的年费,目前每年的费用为 2 亿美元。

相比之下,ETF 的交易方式类似于国家证券交易所的股票,如 NYSE Arca 或纳斯达克。 ETF 具有内置的创建和赎回机制,允许股票通过套利以 NAV 进行交易。授权参与者(主要是经纪自营商,如银行和贸易公司)在 EFT 溢价交易时发行新股,并在折价交易时赎回股票,从价差中获利。

有一个大型基金购买但基本上从不出售 BTC 的事实对“价格”有影响。但在 2020 年 11 月的《 为什么这种反身庞氏骗局将继续存在》中……哈里斯·库珀曼解释说,影响远大于简单的需求(我的重点):

什么是 GBTC?它是一种每天发行新股以换取现金或比特币的工具。这些股票按资产净值 (NAV) 发行,但有一个独特的问题是它们不能在 6 个月内出售。 GBTC 除了支付管理费外不出售比特币,并且没有任何机制可以像典型的 ETF 那样出售比特币。将 GBTC 视为吃豆人。硬币进去,但不要出去。

众所周知,BTC 正在“登月!”,因此在六个月内,代表被困 BTC 的 GBTC 股票价值将大大增加。由于这个和其他原因:

GBTC 目前的交易价格较 NAV 溢价 26%,过去一年的平均溢价为 18.7%。

这种价差提供了许多可笑的盈利交易,例如:

您在每日发行中购买 GBTC 并做空自由交易 GBTC。六个月后,这一切都净赚了,你只剩下利润了。 …您可以每年两次在无杠杆的基础上回收您的资金,即使在支付了借款费用之后,您每年的收益也超过 40%

或者:

以今天的价格出售你的 GBTC,然后通过每日发售以 NAV 回购(这让你多做多 26% 的股票,只需要一点文书工作)。

所有这些都涉及信托购买越来越多的 BTC,将“价格”推得更高,吸引更多的投机者参与这些交易,并将高于资产净值的溢价推高。这就是为什么库珀曼称其为“反身庞氏骗局”。

像其他庞氏骗局一样,这一切都很好,直到它没有:

直到 2021 年 2 月, Purpose 比特币 ETF在加拿大推出时,每个人都很高兴。与场外交易的 GBTC 不同,Purpose 在多伦多证券交易所交易,接近资产净值。 1% 的管理费是 GBTC 的一半。在交易的一个月内,Purpose 迅速吸收了价值超过 10 亿美元的资产。

对 GBTC 的需求下降,溢价蒸发。目前,有 653,919 个比特币(面值 260 亿美元)被困在流动性不强的工具中。欢迎来到灰度的加利福尼亚酒店。

|

| 来源 |

{kind=link}

来自目的的竞争并不是将溢价降至-25%的唯一因素:

在刺激资金、系绳和NFT 形式的新骗局的推动下,比特币的价格在 2021 年 11 月达到了近 69,000 美元的创纪录水平。比特币爱好者们欢呼雀跃。

然而,使 BTC 达到顶峰的相同网络效应正在反向发挥作用,并且可以轻松地将其再次拉低。以目前 40,000 美元的价格,在 8.5% 的通胀率下,比特币并没有证明自己是灰度大肆宣传的通胀对冲工具。

很容易看出为什么 GBTC 的持有者希望将其转换为交易接近资产净值的 ETF。这将使他们的当前估值立即提高 33%。但灰度处于双赢局面。无论股东多么不高兴,每年灰度都会因无所事事而获得 2% 的费用,“目前价值约2 亿美元”。

不满的股东中有一些相当低劣的经营者。例如:

众所周知,加密货币贷方 BlockFi 对 GBTC 套利的依赖是其提供高额比特币利息的来源。客户将他们的比特币借给 BlockFi,BlockFi 将其投资到 Grayscale 的信任中。到 2020 年 10 月,向 SEC 提交的文件显示 BlockFi 持有 GBTC 全部股份 5% 的股份。

客户将 BTC 借给 BlockFi,因此 BlockFi 必须将 BTC 还给他们。但它拿不回用来买 GBTC 的 BTC,他们在加利福尼亚酒店。所以 BlockFi 需要在市场上出售 GBTC 以获得现金来购买BTC 来回馈他们的客户:

问题来了:现在 GBTC 的价格低于比特币的价格,BlockFi 将没有足够的现金来回购客户借给他们的比特币。 BlockFi 已经因涉嫌在 2021 年出售未注册证券而不得不支付 1 亿美元的罚款。

同样,FTX 交易所的首席执行官 Sam Bankman-Fried 在接受彭博社采访时解释了 DeFi 的“单产农业”。 莫莉怀特总结:

Bankman-Fried 提出了一个解释,他将其比作一个盒子,“他们可能会打扮成看起来 [它] 改变了生活”,但它“实际上没有任何作用”。他解释了人们如何将钱放入盒子“因为,你知道,人们对盒子的使用看涨”。 “所以他们又往盒子里倒了 3 亿美元,你就会精神恍惚,然后它会变得无穷大。然后每个人都赚钱了。”

[马特]莱文回答说:“我认为自己是一个相当愤世嫉俗的人。这比我描述农业的方式要愤世嫉俗得多。你就像,嗯,我从事庞氏骗局,这是相当不错。”

卡斯特总结道:

我鼓励任何阅读本文的人向 SEC 提交关于 Grayscale 申请现货比特币 ETF 的评论。巴西的计算机科学家 Jorge Stolfi 提供了一个很好的例子来说明如何做到这一点。质量胜于数量是关键。用你自己的话,讲述你自己的故事。在这里提交您的意见。

这是我的评论:

请不要授权灰度比特币 ETF。您拒绝以前的 ETF 提案的原因仍然有效,也应该足以拒绝这个(以及任何未来的)提案。

之所以存在批准现货比特币 ETF 的持续压力,是因为比特币是一种负和游戏——比特币鲸鱼需要增加美元流入,以便有美元可以提取。 SEC 不应迎合他们。

我最近与斯坦福大学 EE380 课程的谈话首先指出加密货币的外部性包括:

比特币因消耗与荷兰一样多的电力而臭名昭著,但还有大约 10,000 种其他加密货币,大多数使用类似的基础设施,因此总体上也消耗不可持续的电力。仅比特币就产生了与荷兰一样多的电子垃圾,加密货币遭受了拉高出货计划和洗盘交易的流行,它们促成了每年 5.2B 美元的勒索软件行业,它们扰乱了GPU 、 硬盘、SSD和其他芯片,它们使网络服务无法提供免费等级,并且它们对大规模犯罪浪潮负有责任,包括欺诈、 盗窃、逃税、资助朝鲜等流氓国家、 毒品走私,甚至如由詹姆森·洛普 (Jameson Lopp)的人身攻击、武装抢劫、绑架、酷刑和谋杀清单。

我继续详细讨论了减轻这些外部性的潜力,并得出结论:

尽管用于实施权力下放的技术在理论上是有效的,但在规模上,新兴的经济效应使其无效。尽管如此,去中心化是加密货币意识形态的基础,因此实际上不可能减轻其外部性。减轻匿名加密货币的外部性的尝试很可能会弄巧成拙。我们可以得出结论:

- 许可区块链不需要加密货币来防御 Sybil 攻击,因此没有显着的外部性。

- 无许可区块链需要一种加密货币,因此必然会施加我所描述的所有外部性,除了碳足迹。

- 如果成功,使用工作证明或任何其他浪费真实资源的方式作为女巫防御的未经许可的区块链,具有不可接受的碳足迹。

- 无论他们使用什么 Sybil 防御,经济都会迫使成功的无许可区块链集中化;没有理由在注定的权力下放尝试中浪费资源。

加密货币与实体经济之间的网关应该是非法的,因为它们对实体经济施加了巨大的外部性。美国在这一点上远远落后于中国。

原文: https://blog.dshr.org/2022/04/grayscale-bitcoin-trust.html