我们今天处在非常有趣的时代。很少看到如此多的结构性变化实时发生:高利率、股票价值下降、SVB 和其他银行因持续蔓延的风险和衰退迫在眉睫而倒闭。

与固定收益回报相比,假设的股票回报发生了巨大的变化。数据讲述了一个清晰而极端的故事。

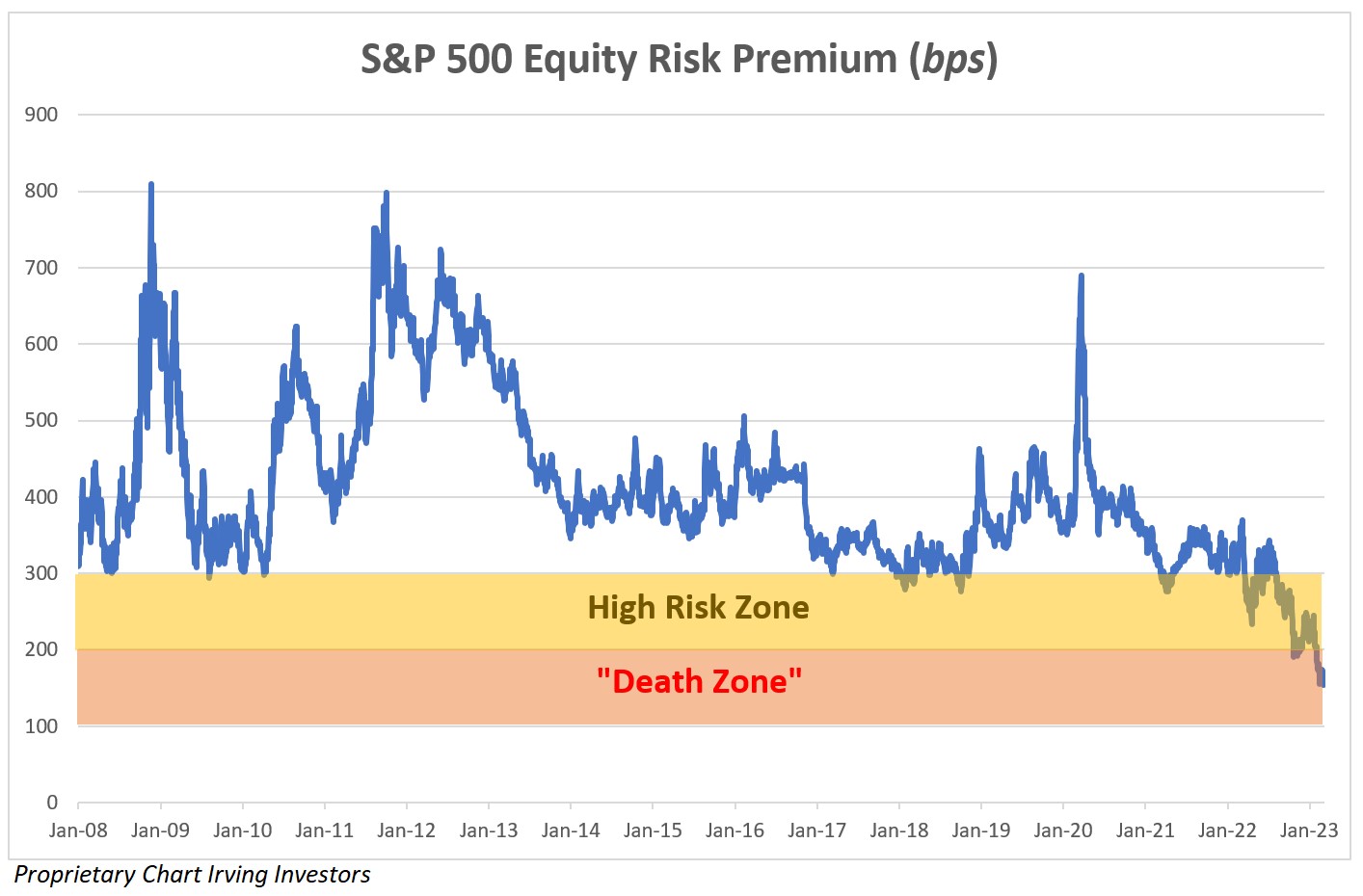

简而言之,股权风险溢价 (ERP) 已远低于自 2008 年以来确立的范围。ERP 计算标准普尔的预期回报与 10 年期国库券的回报(来自摩根士丹利的数据)。

下图对初创公司的观众很重要,因为它说明了为什么筹款现在极具挑战性,以及为什么估值下降如此之快。机会成本确实很强大。

特别是对于风险投资领域,风险债务市场降温加剧了这种动态,这反过来又使股权成为大多数人最可行的选择。

图片来源:欧文投资者

起作用的因素

事实证明,等待公开市场倍数反弹以维持之前的估值并不是一个好的策略。

风险投资活动有所下降

VC资本布局继续放缓。 SVB 通过称为总客户资金 (TCF) 的指标衡量存款的流入和流出,该指标自 2022 年第一季度以来一直为负值(目前已连续五个季度)。

这一趋势在 2023 年仍在继续:风险投资资本部署又下降了 60%,交易数量较上年同期下降了约 25%。

风险投资活动的减少加上 ERP 的下降是一个明确的信号,表明私营科技公司的估值需要进行重大调整。然而,有趣的是,我们已经看到,相对于明显的公开可比公司,私营公司的估值预期仍然很高。

投资者更喜欢债务而不是股权(但不是风险债务),作者Ram Iyer最初发表于TechCrunch

原文: https://techcrunch.com/2023/04/18/investors-prefer-debt-over-equity-but-not-venture-debt/