在大流行最黑暗的日子里,金钱在许多发达市场都不是问题。

政府、公共部门组织和许多私营公司竭尽全力确保公共安全和核心服务的充足供应。很明显,支出达到了不可持续的水平。

但 2022 年是这种“支出”放缓的一年,取而代之的是更广泛地重新命名并被接受为实际上是“借贷”。与大流行之前和期间相比,这种认识证明了开始大幅削减公共支出是合理的。

尽管实施这些削减总是比沟通慢,但通货膨胀在欧洲及其他地区仍然猖獗,部分原因是与乌克兰局势相关的供应链问题。工资未能与通货膨胀同步上涨以及公共服务削减导致许多市场出现生活成本危机。

这些条件不利于激发投资者或创始人的信心。 Edtech,以及更广泛的教育,通常是经济危机期间抵抗力更强的行业之一,也未能幸免于经济低迷。

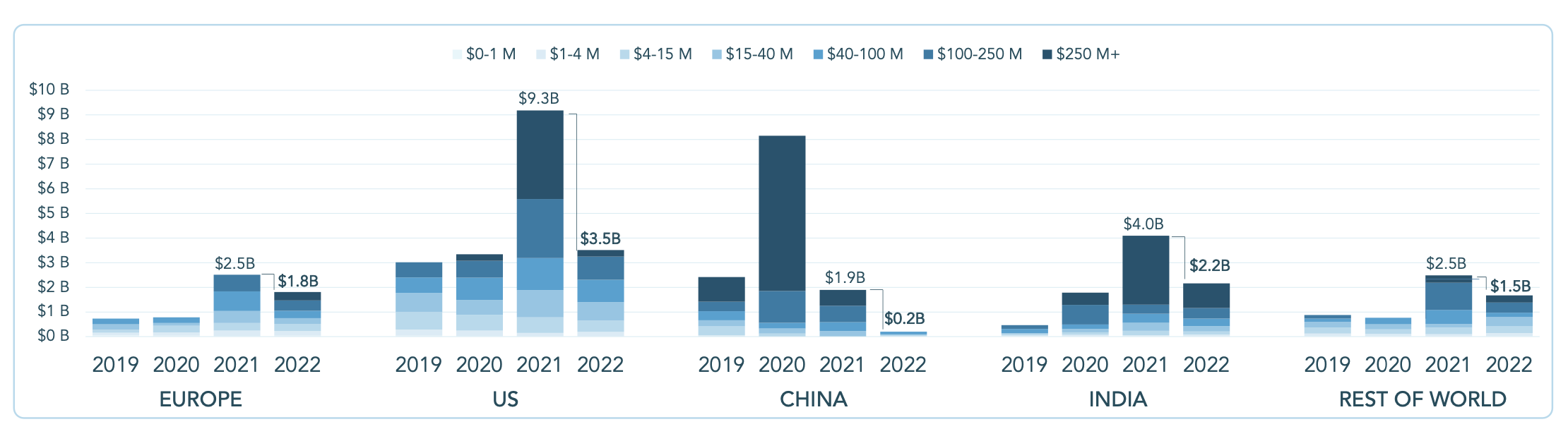

在此背景下,我们对 2022 年欧洲教育科技活动进行了年度回顾。自 2014 年以来,对欧洲教育科技初创企业的风险投资首次出现同比下降,2022 年初创企业的融资额为 18 亿美元,而一年前为 25 亿美元。

全球生态系统一直处于上升轨道,尽管不太稳定,但 2022 年的新投资下降幅度很大:全球融资从 2021 年的 201 亿美元下降到去年的 91 亿美元。这与公开市场的宏观趋势一致以及其他科技行业(我们在10 月份与 Dealroom 的报告中强调了这两种趋势)。

意大利是唯一一个资金和交易数量双双增长的欧洲市场。

鉴于 2021 年是繁荣的一年,人们对资金减少的感觉更加强烈。大流行即将结束,世界正在重新开放的乐观情绪扩展到雄心勃勃的创始人和早期团队。这种势头一直延续到 2022 年上半年的欧洲教育科技。事实上,正如我们在 7 月份报道的那样,与去年同期相比,去年前六个月欧洲的教育科技资金增长了 40%。

但正如我们现在所知,这种势头在 2022 年下半年动摇了。乐观情绪消退,欧洲教育科技初创公司在后六个月仅筹集了约 4 亿美元,而下半年为 14 亿美元。

也就是说,事实证明,该行业在欧洲比其他主要地区更具弹性。值得指出的是,与 2022 年上半年相比,该地区下半年发生的教育科技交易数量更多,但它们只是规模较小且处于早期阶段且估值较低。

不过,与世界其他地区相比,欧洲表现良好:欧洲的教育科技风险投资资金仅下降了 28%,而美国下降了 64%,印度下降了 46%,其他地区下降了 32%世界。

欧洲和世界其他地区的资金降幅最小,中国再次降幅最大

整个市场的资金都在下降,但欧洲出现了温和下降。图片来源: Brighteye Ventures

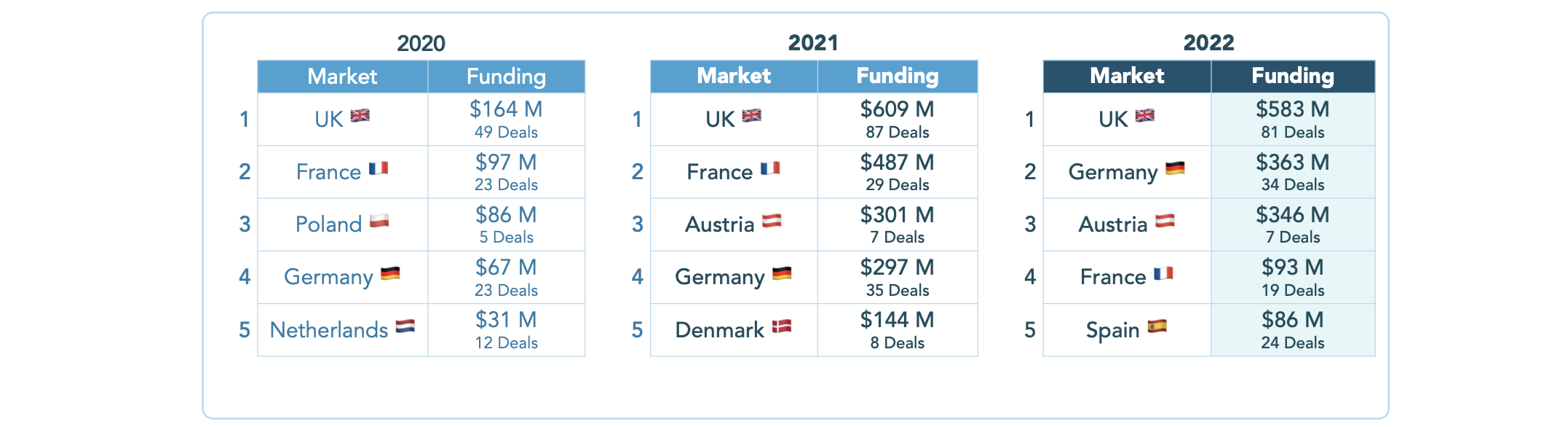

在欧洲,我们看到英国在融资和交易活动方面保持领先地位。英国的教育科技公司获得的资金最多——通过 81 笔交易筹集了 5.83 亿美元,比下一个市场德国领先 2 亿美元多,德国的初创公司通过 34 笔交易筹集了 3.63 亿美元。

由于融资和交易活动较往年大幅下滑,法国从领奖台上滑落

按市场划分的欧洲教育科技资金。图片来源: Brighteye Ventures

意大利是少数几个资金和交易数量增加的欧洲市场之一。自 2010 年以来,意大利的科技生态系统一直在逐步发展,势头相对稳定。它也有望看到获得的资本分布在一系列领域,其中一些最大的融资来自金融科技、医疗科技和房地产公司。

至于教育科技,市场自 2020 年以来一直处于急剧上升趋势。尽管意大利的教育科技在 2019 年创下了创纪录的一年,这在很大程度上是由 Talent Garden 筹集的大笔资金推动的,但很有希望看到 2022 年的上升趋势被推动通过小于 1500 万美元的较小的早期阶段融资。

2022 年欧洲教育科技报告:融资轮数减少,交易减少,但天使投资活动增多作者: Ram Iyer ,最初发表于TechCrunch