![]() 订阅 Elements免费邮件列表以获取更多此类信息

订阅 Elements免费邮件列表以获取更多此类信息

可视化中国在电池制造领域的主导地位

这最初发布在Elements上。注册免费邮件列表,每周在您的电子邮件中获得关于自然资源大趋势的精美可视化。

随着世界为电动汽车时代做准备,电池制造已成为包括美国在内的许多国家的优先事项。

然而,由于较早进入电池竞赛,中国遥遥领先。

使用 BloombergNEF 的锂离子供应链排名背后的数据和预测,该信息图可视化了 2022 年和 2027 年按国家/地区划分的电池制造能力,突出了中国在电池领域的主导地位。

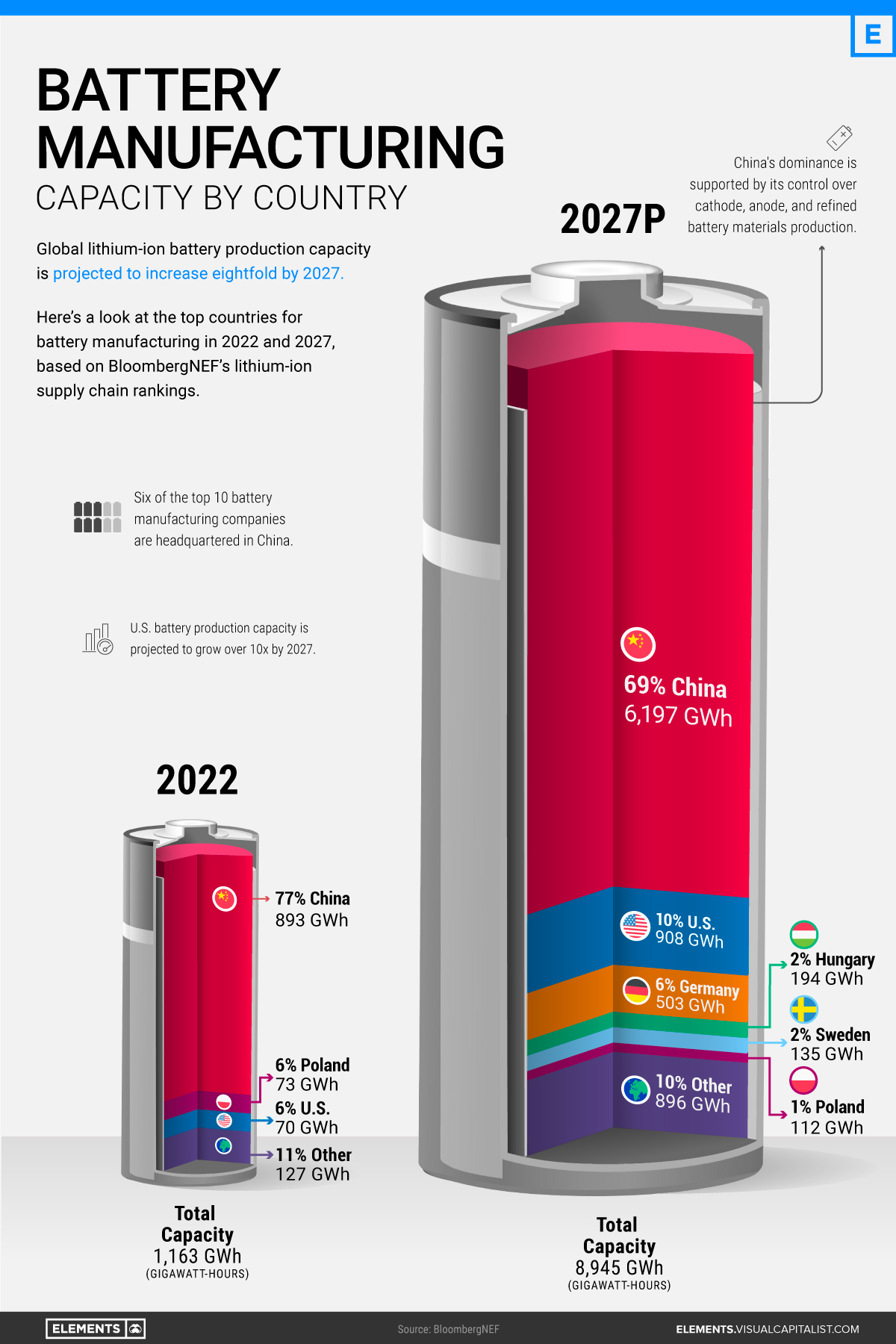

2022 年各国电池制造能力

2022年,中国的电池产能超过世界其他地区的总和。

| 秩 | 国家 | 2022电芯 制造能力,GWh |

占总数的百分比 |

|---|---|---|---|

| 全部的 | 1,163 | 100% | |

| #1 |  中国 中国 |

893 | 77% |

| #2 |  波兰 波兰 |

73 | 6% |

| #3 |  我们 我们 |

70 | 6% |

| #4 |  匈牙利 匈牙利 |

38 | 3% |

| #5 |  德国 德国 |

31 | 3% |

| #6 |  瑞典 瑞典 |

16 | 1% |

| #7 |  韩国 韩国 |

15 | 1% |

| #8 |  日本 日本 |

12 | 1% |

| #9 |  法国 法国 |

6个 | 1% |

| #10 |  印度 印度 |

3个 | 0.2% |

其他 其他 |

7 | 1% |

中国拥有近900 吉瓦时的制造能力,占全球总产能的77% ,拥有全球 10大电池制造商中的 6 家。中国电池主导地位的背后是其对电动汽车供应链其余部分的垂直整合,从金属开采到电动汽车生产。它也是最大的电动汽车市场,占 2021 年全球销量的52% 。

波兰排名第二,不到中国的十分之一。此外,它还拥有 LG Energy Solution 的弗罗茨瓦夫超级工厂,这是欧洲同类工厂中最大的,也是世界上最大的工厂之一。总体而言,欧洲国家(包括非欧盟成员国)在 2022 年仅占全球电池制造能力的 14%。

尽管在电池方面美国处于中国的阴影之下,但美国也是世界锂离子强国之一。截至 2022 年,它拥有八家主要的运营电池工厂,集中在中西部和南部。

中国近乎垄断的局面将持续到 2027 年

全球锂离子制造能力预计在未来五年内增长八倍。以下是 2027 年预计电池产能排名前 10 位的国家:

| 秩 | 国家 | 2027P电芯 制造能力,GWh |

占总数的百分比 |

|---|---|---|---|

| 全部的 | 8,945 | 100% | |

| #1 | 中国 |

6,197 | 69% |

| #2 | 我们 |

908 | 10% |

| #3 | 德国 |

503 | 6% |

| #4 | 匈牙利 |

194 | 2% |

| #5 | 瑞典 |

135 | 2% |

| #6 | 波兰 |

112 | 1% |

| #7 |  加拿大 加拿大 |

106 | 1% |

| #8 |  西班牙 西班牙 |

98 | 1% |

| #9 | 法国 |

89 | 1% |

| #10 |  墨西哥 墨西哥 |

80 | 1% |

| 其他 |

523 | 6% |

中国的既定优势将持续到 2027 年,拥有世界69%的电池制造能力。

与此同时,美国预计在未来五年内将产能提高10 倍以上。 《降低通货膨胀法》中的电动汽车税收抵免可能会通过奖励使用国内材料制造的电动汽车来激励电池制造。除了福特和通用汽车,丰田、SK Innovation 和 LG Energy Solution 等亚洲公司最近几个月都宣布投资美国电池制造。

预计到 2027 年,欧洲将拥有六个电池生产前 10 名的国家。欧洲当前和未来的电池工厂来自国内外公司,包括德国的大众汽车、中国的 CATL 和韩国的 SK Innovation。

各国能否与中国断交?

不管北美和欧洲的增长如何,中国的主导地位都是无与伦比的。

电池制造只是拼图的一部分,尽管是一个主要拼图。构成电池的大部分部件和金属——如电池级锂、电解质、隔膜、阴极和阳极——主要在中国制造。

因此,打击中国的主导地位将代价高昂。据彭博社报道,到 2030 年,美国和欧洲将不得不分别投资870 亿美元和1020 亿美元,以完全本地化的供应链来满足国内电池需求。

Visualizing China’s Dominance in Battery Manufacturing (2022-2027P)一文首发于Visual Capitalist 。