我不够长。你也不够长。

2026年,全球实体经济的印钞机将高速运转。

全球经济体印发的可支配货币越多,名义增长的动力就越强。

世界各国央行都不会反对它。

在某些情况下,即使面临持续印钞,他们也会采取宽松的货币政策。

问题是:在这种宏观环境下,哪些资产类别受益最大?

我们稍后会详细介绍,但首先要传达一个重要信息。

我的宏观基金即将迎来成立一周年,我为此感到无比自豪。

我们的投资流程不断改进,投资者的兴趣也非常高:我们将在 2026 年第一季度迎来一些大型机构投资者。

我坚信面对面交流的重要性,因此明年我将前往世界各地与资产分配者会面。

你愿意在2026年和我见面吗?

让我们一起退后一步,看看摆在我们面前的宏观大局:

1) 2026 年货币创造量将大幅增长:来自美国(OBBB)、德国、日本、韩国等国的财政支出加上人工智能资本支出将导致货币增发;

2)世界各国的中央银行根本不会对此进行抵抗——如果说有什么反应的话,那就是它们实际上对此持观望态度;

3)房地产通胀放缓将有助于美国核心通胀率在 2.5%-3.0% 的区间内维持一段时间;

4)目前的形势是:名义增长率达到 5% 以上,中央银行采取中性或宽松的货币政策,全球持续印钞;

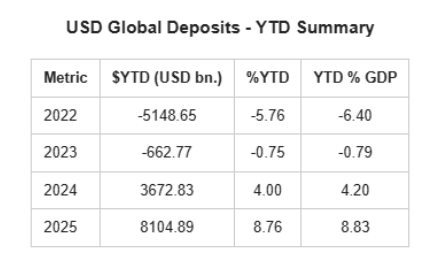

到 2025 年,全球财政净赤字和私营部门杠杆(即:印钞)为全球经济增加了 8.1 万亿美元(!)的新通胀货币。

展望 2026 年,将会有更多的财政刺激措施和更多以债务融资的人工智能资本支出。

全球实体经济印钞机将继续运行BRRR模式。

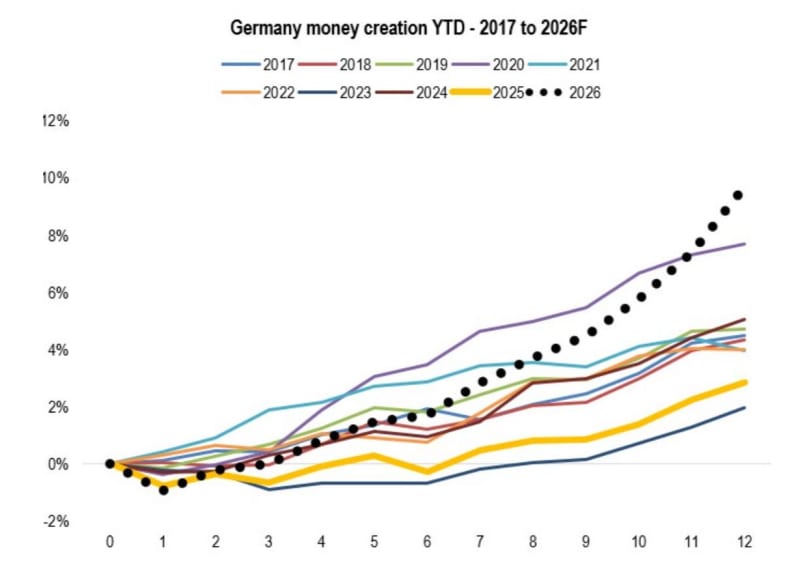

供您参考,以下是我们根据德国大规模财政刺激计划对2026年德国货币发行活动的预测:

全球货币发行量与名义增长相关:我们越积极地创造新的实体经济货币,名义增长就越有可能加快。

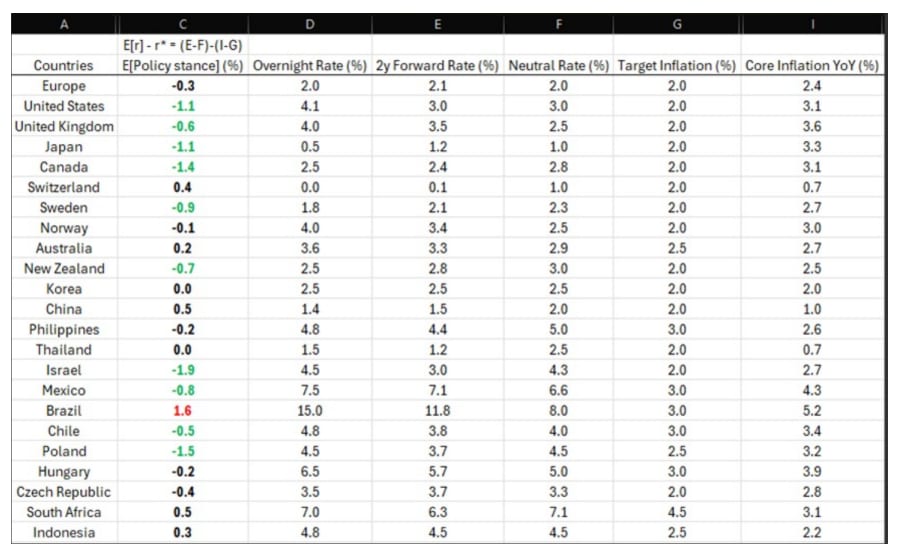

那么全球各国央行呢?面对大规模货币增发,它们会继续保持宽松的货币政策吗?

下表显示了世界各国央行的政策立场——黑色表示接近中性,红色表示紧缩,绿色表示宽松。

看看颜色标尺:只有一个央行采取紧缩政策(巴西),一些央行采取中性政策(政策幅度在中性上下浮动50个基点),而全球范围内则有大量央行采取宽松政策。在很多情况下,宽松的政策立场源于完全无视通胀目标。

在美国、加拿大和日本,终值利率(“2年期远期利率”)接近中性利率,但核心通胀却一点也不“中性”——在所有情况下,核心通胀都远高于中央银行的目标。

面对远高于目标水平的核心通胀和持续增发货币,央行仍采取中性货币政策……

……是一家非常宽松的中央银行。

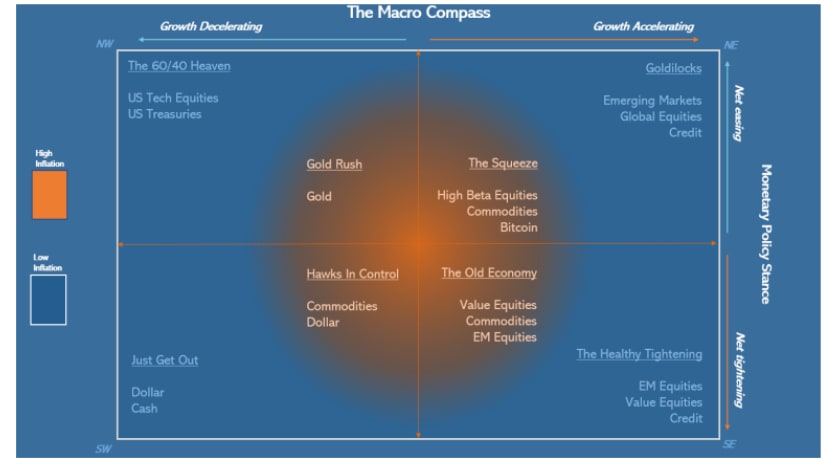

那么,在这种宏观环境下,市场会发生什么变化?

我的 TMC 资产配置模型显示,我们将处于“挤压”和“黄金地带”之间的某个位置,具体取决于通货膨胀:核心通胀率会维持在 2.5%-2.8% 左右,还是会超过 3%?

总的来说,右上象限对风险资产非常有利。

回顾以往持续印钞加上央行宽松政策的时期, 2005-2006 年的情况与之颇为相似。

当时,全球 CPI 比率约为 3%(蓝色),世界各地的中央银行正在逐步将利率从 4% 提高到 5%(橙色)。

目前,全球通胀率约为 3%,全球央行利率也约为 5%。

如果说有什么不同的话,那就是今天的体制似乎更具可持续性,因为印钞机现在是由政府赤字驱动,而不是像2005-2007年那样由私营部门债务驱动:

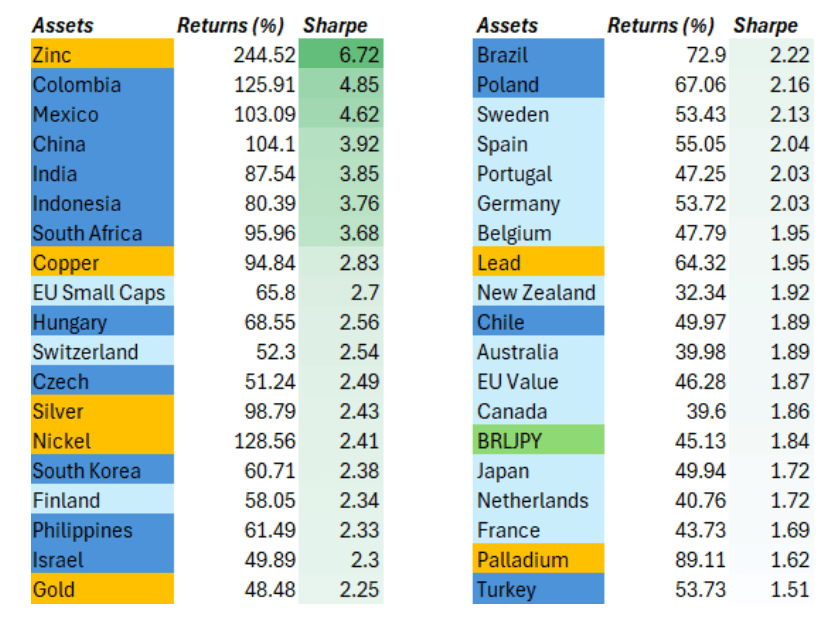

在那段时间里,新兴市场、价值型股票市场和大宗商品市场表现出色。

目前,机构投资组合中最被低估的3种资产类别是:

经过十年美国/科技行业的主导地位以及资本稀缺流向价值股、新兴市场和大宗商品之后,世界对这些资产类别的配置总体上不足。

我没有足够的时间来持有这些资产。

你是?

我坚信面对面交流的重要性,因此明年我将前往世界各地与资产分配者会面。

你愿意在2026年和我见面吗?

原文: https://themacrocompass.substack.com/p/the-best-assets-you-dont-but-should