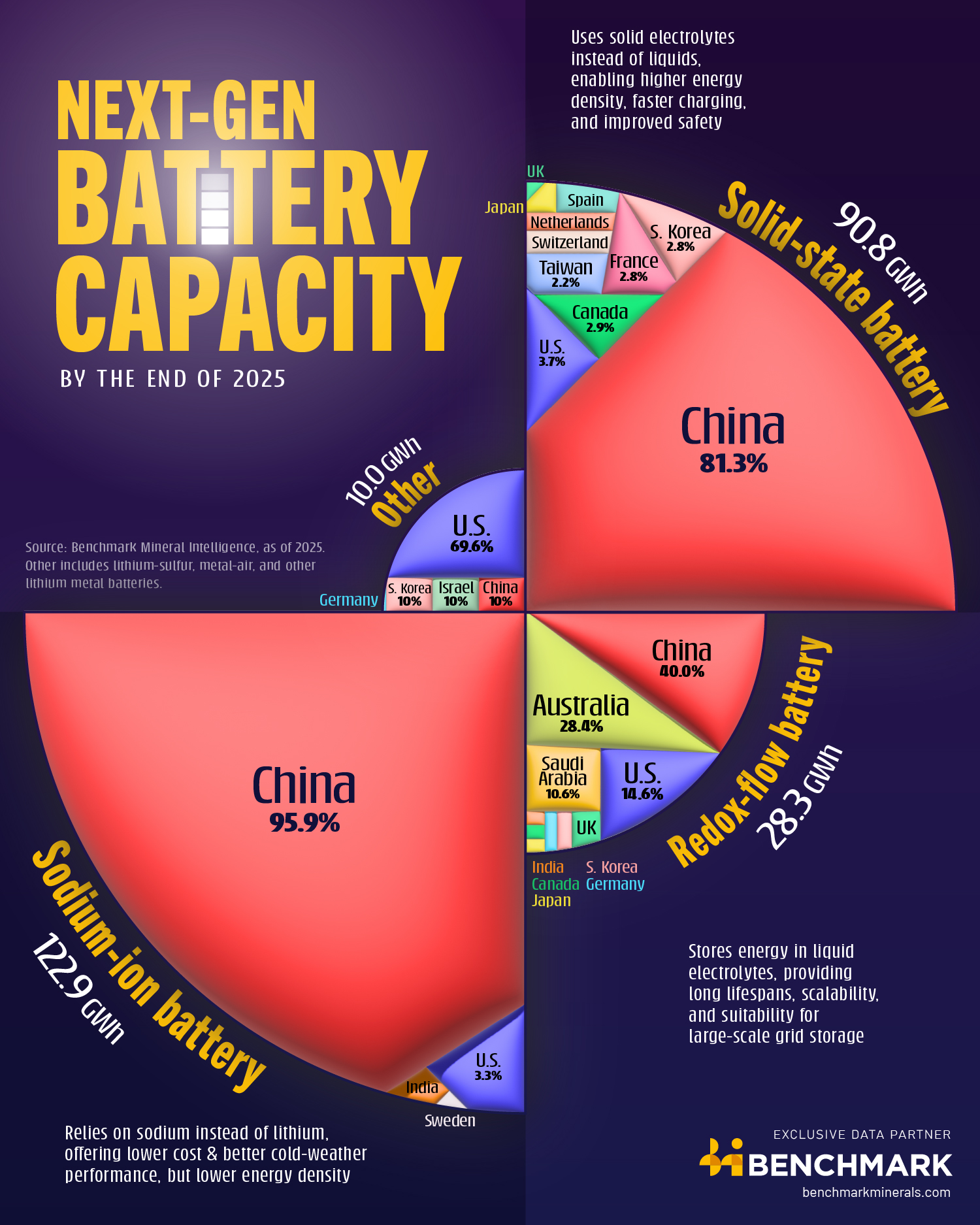

2025年各国下一代电池容量

这篇文章最初发布在我们的Voronoi 应用程序上。在iOS或Android上免费下载该应用程序,并从各种可靠来源中发现令人惊叹的数据驱动图表。

关键要点

- 除了在传统电池生产领域占据主导地位外,中国还将在未来五年内在新兴电池技术领域保持主导地位。

- 美国在更小众的下一代技术的产能管道中占据主导地位。

随着全球能源转型加速,新兴电池技术因其超越传统锂离子电池解决方案的潜力而备受关注。这些下一代电池可能对电动汽车、电网储能乃至电动航空等各个领域都至关重要。

该信息图按各国在四种下一代电池的当前产能份额对各国进行了排名。这四种电池包括固态电池、钠离子电池、氧化还原液流电池、其他锂金属电池以及金属空气电池。

此可视化的数据来自Benchmark Mineral Intelligence 。

下一代电池为何重要

下一代电池旨在突破当今锂离子技术的局限性,在能量密度、安全性、成本和特定应用性能方面均有提升。

例如,固态电池无需使用易燃的液体电解质。钠离子电池用更丰富、更廉价的材料——钠取代锂,而氧化还原液流系统则是长时电网级储能的理想选择。锂硫电池、锂金属电池和金属空气电池等其他化学电池也在航空、备用电源和未来电动汽车领域日益受到青睐。

中国持续的主导地位

中国将继续在下一代电池生产领域占据全球主导地位。预计到2025年,中国将控制超过80%的固态电池产能和高达96%的钠离子电池产能。尽管到2030年,中国在固态电池和钠离子电池领域的领先优势将略有缩小,但仍将占据这两个领域的主导地位——分别保持超过59%的固态电池产能和超过90%的钠离子电池产能。

| 国家 | 固态电池 | 钠离子(Na-ion) | 氧化还原液流电池 | 其他 |

|---|---|---|---|---|

中国 中国 |

81.3% | 95.9% | 40.0% | 10.0% |

日本 日本 |

0.7% | 0.0% | 0.4% | 0.0% |

韩国 韩国 |

2.8% | 0.0% | 0.7% | 10.0% |

印度 印度 |

0.0% | 0.8% | 0.4% | 0.0% |

台湾 台湾 |

2.2% | 0.0% | 0.0% | 0.0% |

阿联酋 阿联酋 |

0.0% | 0.0% | 0.0% | 0.0% |

沙特阿拉伯 沙特阿拉伯 |

0.0% | 0.0% | 10.6% | 0.0% |

以色列 以色列 |

0.0% | 0.0% | 0.0% | 10.0% |

美国 美国 |

3.7% | 3.3% | 14.6% | 69.6% |

加拿大 加拿大 |

2.9% | 0.0% | 0.4% | 0.0% |

奥地利 奥地利 |

0.0% | 0.0% | 0.0% | 0.0% |

比利时 比利时 |

0.0% | 0.0% | 0.0% | 0.0% |

法国 法国 |

2.8% | 0.0% | 0.0% | 0.0% |

德国 德国 |

0.0% | 0.0% | 0.6% | 0.3% |

卢森堡 卢森堡 |

0.0% | 0.0% | 0.0% | 0.0% |

荷兰 荷兰 |

1.1% | 0.0% | 0.0% | 0.0% |

葡萄牙 葡萄牙 |

0.0% | 0.0% | 0.0% | 0.0% |

西班牙 西班牙 |

1.1% | 0.0% | 0.0% | 0.0% |

瑞典 瑞典 |

0.0% | 0.1% | 0.0% | 0.0% |

瑞士 瑞士 |

1.3% | 0.0% | 0.0% | 0.0% |

英国 英国 |

0.1% | 0.0% | 1.2% | 0.0% |

澳大利亚 澳大利亚 |

0.0% | 0.0% | 28.4% | 0.0% |

美国押注氧化还原流和创新

美国在锂硫电池、金属空气电池和其他锂金属电池等更细分的下一代技术产能储备中占据主导地位。预计到2025年底,美国将占据这些技术全球10吉瓦时市场的70%。

除了世界上最大的两个经济体之外,加拿大、韩国和法国也依然活跃,尽管其份额较小,主要集中在固态化学领域。

值得注意的是,澳大利亚在氧化还原液流电池产能方面占有重要地位,占全球总量的近30%。

在 Voronoi 应用程序上了解更多信息

如果您喜欢今天的文章,请在 Visual Capitalist 的新应用程序Voronoi上查看“可视化中国电池回收优势” 。

原文: https://www.visualcapitalist.com/next-gen-battery-capacity-by-country-in-2025/