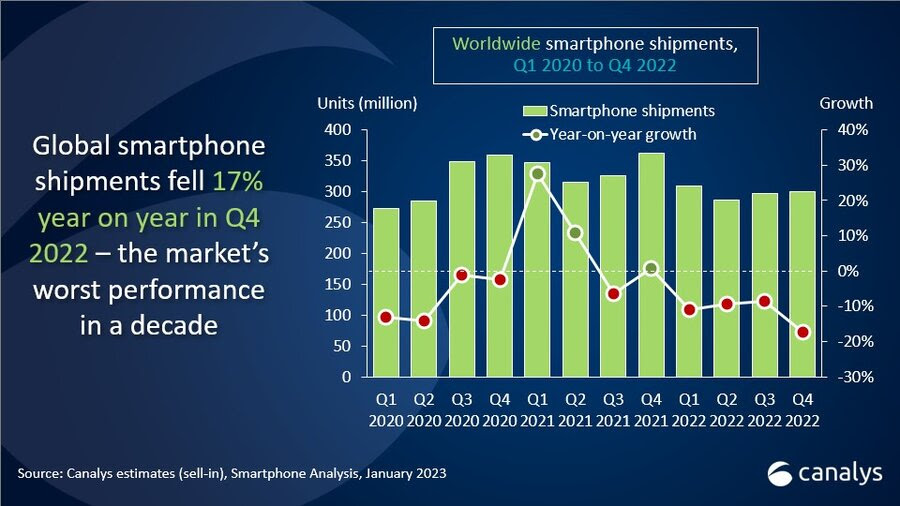

总有一天,我会分享一些关于全球智能手机市场的好消息。今天不是那一天。该行业结束了又一个惨淡的一年,第四季度同比下降 17%。根据 Canalys 的新数据,该数字使全年的出货量比 2021 年低 11%,Canalys 将其称为“对所有供应商而言极具挑战性的一年”。

这在业界是一件接一件的事情。放缓的数字早于 2020 年,而大流行病及其各种连锁反应继续抛出障碍。到 2022 年,几乎影响到生活方方面面的宏观经济逆风同样对行业造成了影响。值得注意的是,该季度和年度的数据均处于近十年来的最低水平。该公司告诉 TechCrunch,“我们必须回到 2013 年才能找到更低的数字——当时市场情况非常不同,因为技术更加新兴。”

图片来源: Canalys

Apple 在第四季度重回榜首,占总市场份额的四分之一。三星稳居第二,但在整个 2022 年仍位居榜首。

分析师 Runar Bjørhovde 在新发布的新闻稿中表示:“该渠道对接收新库存非常谨慎,这导致第四季度出货量较低。” “在供应商和渠道强有力的促销激励措施的支持下,假日销售旺季帮助降低了库存水平。在前几个季度中低端需求快速下降的同时,高端需求在四季度开始出现疲软。 2022 年第四季度的市场表现与 2021 年第四季度的需求激增和供应问题缓解形成鲜明对比。”

当供应链限制开始缓解时,很难说该行业出现了一点反弹,但额外的外部力量扭转了这些积极趋势——然后是一些。该公司对 2023 年剩余时间的反弹预期也不大,预计由于经济不确定性和通货膨胀依然存在,增长将“持平至边际”。

失业、加息等问题预计将对包括北美和欧洲部分地区在内的“中高端主导市场”产生不利影响。随着全球最大的智能手机市场继续重新开放进程,这在某种程度上应该会被来自中国的冲击所抵消。