回忆之旅

2008 年的金融危机(也称为大衰退(也称为经济、人们的工作、净资产和总体福祉的真正可怕时期))严重打击了房价。

在那之前,人们普遍认为房价不会出现超出季节性变化的剧烈下跌。这不是因为人们在事后看来愚蠢或明显错误,而是因为房价往往以合理的速度增长,与基础经济并驾齐驱,令人惊讶的是,除了一些衰退时期外,基础经济也往往以合理的速度增长。

金融危机改变了这一切,因为在此之前,房价以泡沫的方式加速远远超出趋势,然后随着经济遭受甚至超出最悲观预期的巨大打击而大幅下跌。这都是口语,你可以去阅读很多比我聪明的人写的很棒的书,但这就是要点。经济不好。房价不好。人和投资者?伤心。

房价上涨超出趋势?为什么听起来很熟悉?

从 2008 年的故事中得出的结论是,坏事可能会发生。今天,房价疯狂上涨,远远超出趋势。这有道理吗?也许,我不知道,我只是个普通人——事情很复杂!

我们不知道未来会是什么样子,但我们可以将过去作为学习工具,看看如果历史重演会发生什么。这是获得对风险情况的上下文理解的有效方法。

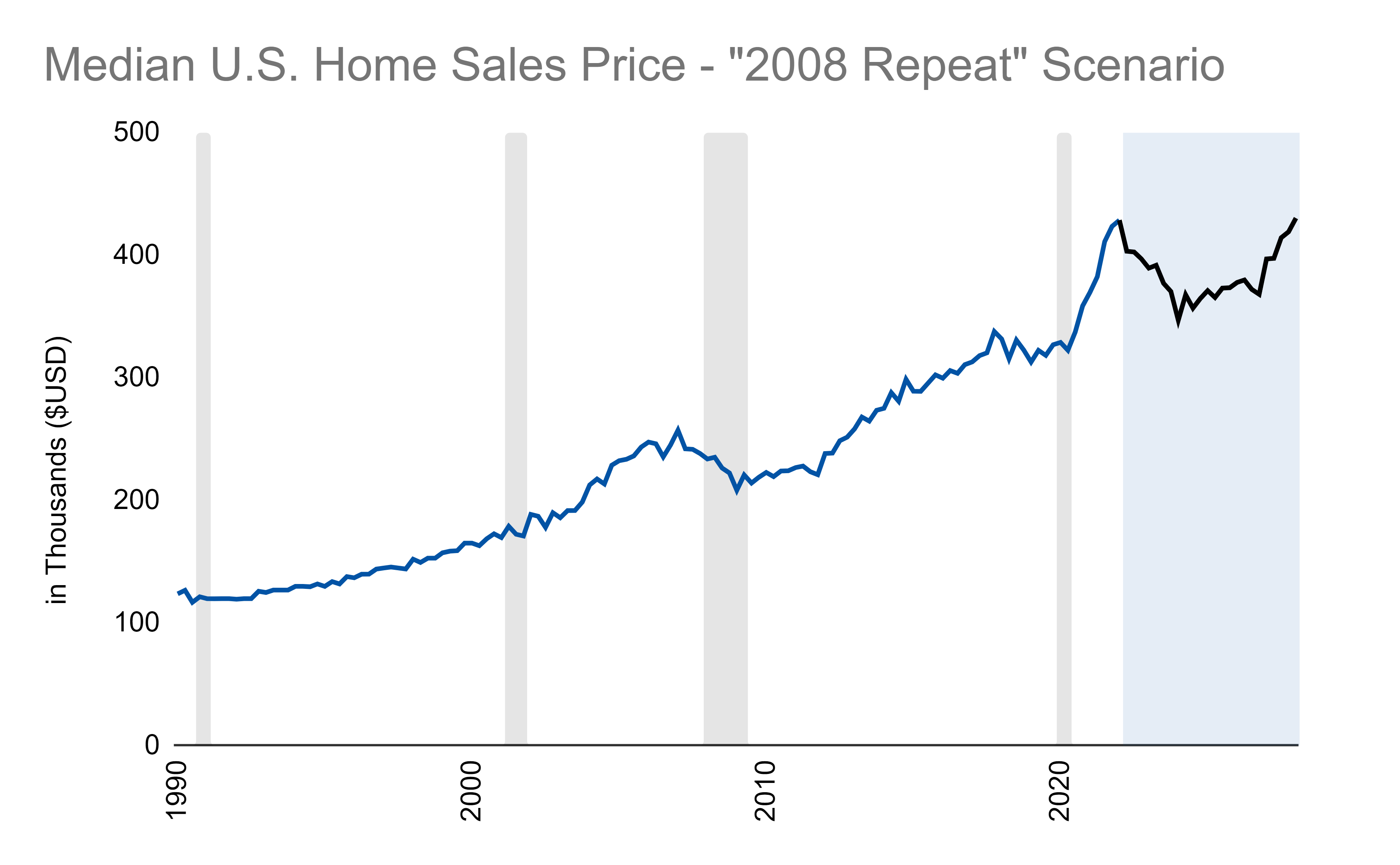

而且,使用什么更好的情况?让我们以今天的房价为例,以与历史上完全相同的方式应用现代记忆中最糟糕的房价下跌事件:

这里首先要注意的是预测的时间段。那是六年。这就是美国房屋销售价格中位数达到峰值(2007 年第一季度)和恢复(2013 年第一季度)所需的时间。谷底出现在 2009 年第一季度,即峰值后两年。

事情要花很长时间才能解决!房地产市场不是快艇,而是油轮。买卖双方的行动和反应需要时间才能在市场中发挥作用。因此,如果您仅仅因为价格快速上涨而预计今天的价格会迅速发生变化,则可能需要比预期更长的时间。

费率

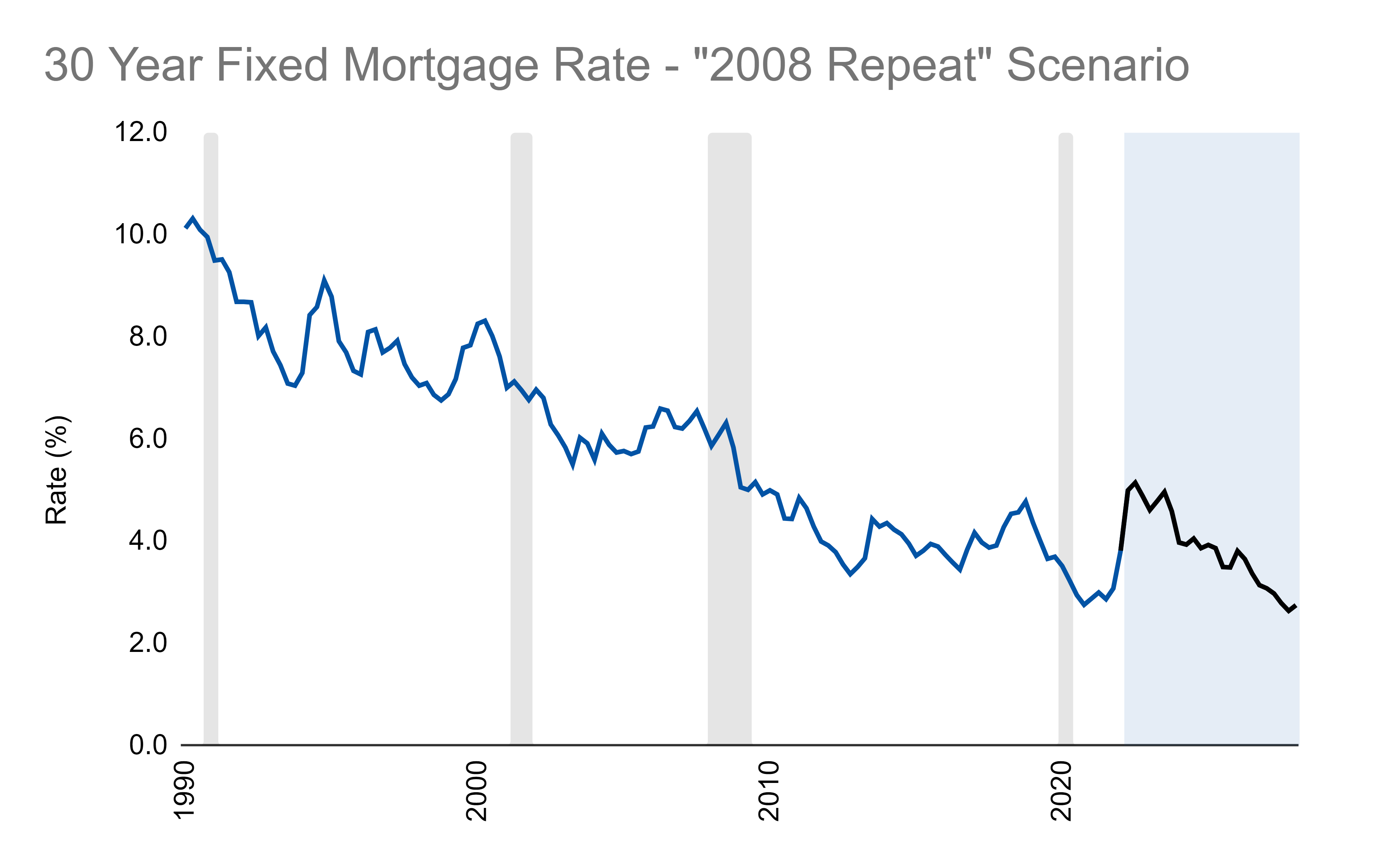

有人说,购房者不是根据房价买房,而是看房贷还款。我不知道他们使用的是什么 Zillow 过滤器,但其中有一些道理。

许多人每月都能负担得起昂贵的房子。而且,每月还款取决于抵押贷款利率,在过去的 30 年里,抵押贷款利率呈下降趋势,如果 2008 年的情况以完全相同的方式发生,该利率将再次下降:

请记住,这只是 2008 年周期的重复。即使发生了类似 2008 年的新房价下滑,也可能不会导致利率下降。

这要花多少钱?

如果利率下降(如果考虑到当前的市场动荡是对利率上升的反应,这是一个很大的),那么与房价的综合影响将意味着买家可以负担得起抵押贷款:

这是 2008 年重复情景的一线希望之一。即使房价恢复上涨,购房者的月供也会下降,然后稳定下来。

真的吗?

这三个图表是在真空中呈现的,并且准确地重播了历史。我们知道未来不会和过去一样。

看看第二张图表就可以质疑在当今环境下利率下降是否有意义。更改第二个图表,第三个图表更改。哎呀,改变第一个图表!事情不会一样了。

这似乎不是那么糟糕?

这些图表没有向我们展示的一件事是大萧条的经济影响。如果您想购买,也许价格下跌似乎不错。如果你拥有它们,它们就不好玩。而且,当你失去工作时,这真的不好玩。

大萧条消灭了数百万个工作岗位,并导致人们拖欠每月的抵押贷款。家庭失去家园。

想要“逢低买入”房价的人可能突然发现自己在找工作。随着市场暴跌,任何非现金和风险更高的东西(如股票)的首付储蓄都蒸发了。

我想说的是,现实比图表上的一些线条向下移动要可怕得多。

为发生的一切做好准备

我们不知道未来会怎样。但是,不可避免的是,因为有足够多的人尝试猜测,所以有些人会猜对一些,事后看来可能很聪明。但是,每当他们推出预测某事的人时,考虑一下该荣誉的实际基础是什么?毕竟,即使是坏掉的时钟,一天也能正确两次。

与其专注于猜测未来,不如专注于建立财务稳健性。一种方法是使用本文中的场景。

问问自己以下问题:“如果我失去了工作,房地产市场像 2008 年那样暴跌,我的财务状况会怎样?”它可能看起来不太好,但我们可以通过预留钱以防万一。如果没有钱可以留出,那么很明显缺乏弹性。

让自己做好韧性的第一步是了解我们正在为什么做准备。 2008 年的重复只是我们能想到的众多不太好的未来之一。还有许多其他可能的未来道路。而且,如果我们能想到它,我们就可以为此做好准备。

这是希望为我们所有人带来更幸福的未来:)

有一个你想问的问题或一个你想看到的话题吗?让我知道!

原文: https://endlessmetrics.substack.com/p/2008-all-over-again-an-analysis-of