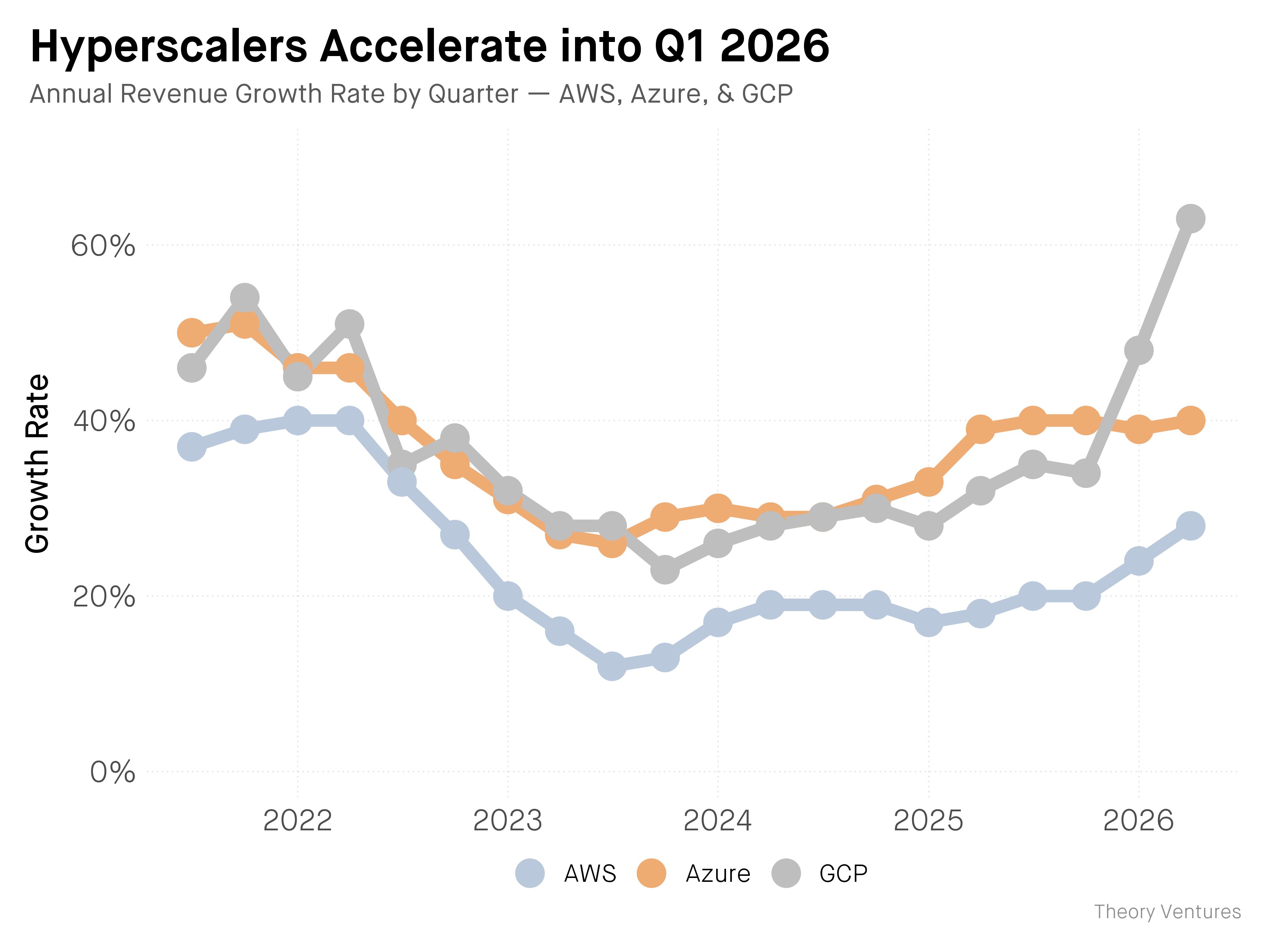

2026年第一季度,谷歌云同比增长63%,亚马逊网络服务(AWS)增长28%,微软Azure增长40%。这三家公司都表现出色,只有一家实现了63%的增长。

这种差异十分显著。AWS 和 Azure 转售计算资源,而谷歌则将计算资源与其自有模型捆绑销售。这是否能完全解释两者之间的差距尚不清楚,但结构性优势显而易见:谷歌拥有 Gemini 和 TPU 的完全所有权,无需向 OpenAI 或 Anthropic 支付任何许可费用。其增长也可能更具盈利性。

桑达尔·皮查伊在财报电话会议上给出了最清晰的解释:

“我们的企业级人工智能解决方案在第一季度首次成为我们云业务的主要增长动力。”

谷歌无法以足够快的速度建设数据中心,以满足客户运行人工智能工作负载的需求。皮查伊在电话会议上证实了这一点:

“短期内我们的计算能力有限。如果我们能够满足需求,我们的云收入会更高。”

谷歌云的积压订单环比几乎翻了一番,超过 4600 亿美元,是其过去 12 个月云收入的两倍多。(相比之下,微软的商业 RPO 为 6270 亿美元,其中包括 Office 365、Dynamics 和 LinkedIn,而不仅仅是 Azure。)皮查伊披露了企业交易的规模:

“我们看到交易势头强劲,1亿美元至10亿美元的交易数量同比增长一倍,并且签署了多笔超过10亿美元的交易。”

这些是已签订的合同,要等到 2026 年底和 2027 年新产能上线后才能履行。

Gemini 目前通过客户直接使用 API 处理每分钟 160 亿个代币,比上一季度增长了 60%。谷歌不仅在扩大交易量,还通过垂直整合降低了每个代币的边际成本。

“TPU 8i 提供经济高效、低延迟的推理性能,每美元的性能比上一代产品提高了 80%。”

客户规模惊人:

“330 家 Google Cloud 客户各自处理了超过 1 万亿个代币。其中 35 家达到了 10 万亿个代币的里程碑。”

即使按照既定的最低标准,仅这 330 位客户就代表着每年约 16 亿美元的代币消费额。而且,他们的消费增长速度比预期更快:

“客户实际消费额比最初承诺的金额高出 45%,比上一季度增速加快。”

这与 Uber 和 BlackRock 等企业披露的情况一致:内部 AI 预算已经超过了最初的估计,因为一旦模型部署到生产环境中,使用量就会呈指数级增长。

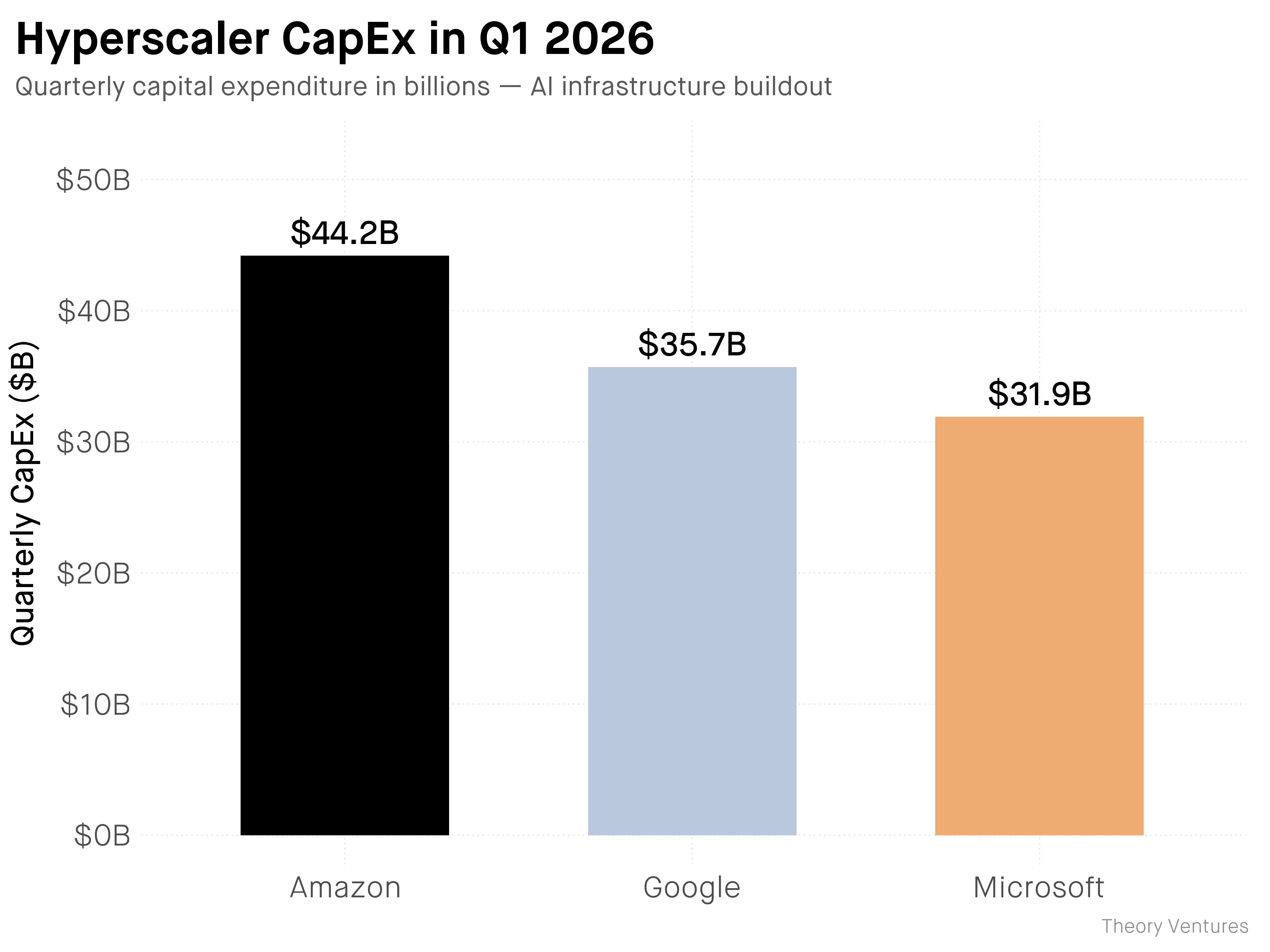

这三家超大规模数据中心运营商在第一季度均报告了非同寻常的资本支出,季度基础设施支出总计达 1120 亿美元。

尽管谷歌的云业务规模只有微软的37%左右,但其资本支出目前已超过微软。而且,这一差距还将继续扩大。谷歌已将2026财年的资本支出预期上调至1800亿至1900亿美元,而微软的预期约为1200亿美元。规模较小的微软正在加大投入以追赶微软。

由于基础设施支出同比增长高达593亿美元,亚马逊的自由现金流骤降至12亿美元,几乎耗尽了其1485亿美元的运营现金流。谷歌的过去12个月自由现金流仍达到644亿美元。微软的季度自由现金流约为150亿美元。

他们如何弥补资金缺口颇具启发性。Alphabet发行了一种罕见的百年期“世纪债券”,这是自1997年摩托罗拉以来科技公司首次发行此类债券,此次发行是其320亿美元债务融资的一部分。亚马逊在3月份筹集了约540亿美元。美国银行预测,到2026年,超大规模数据中心运营商的债务发行量将达到1750亿美元,是过去五年年均280亿美元的六倍多。

相比之下,微软的扩张资金来自运营现金流。谷歌和亚马逊则通过杠杆融资来缩小差距。微软目前已经领先。

但举债并非追赶的唯一途径。亚马逊押注垂直整合。过去十二个月,亚马逊获得了210万颗人工智能芯片,其芯片业务的年收入已突破200亿美元,并实现了三位数的年增长率。OpenAI承诺从2027年开始通过AWS使用约2吉瓦的Trainium容量。Anthropic则获得了高达5吉瓦的容量。

但亚马逊并不拥有模型层,谷歌才拥有。

拥有模型层的超大规模运营商增长速度最快。

原文: https://www.tomtunguz.com/2026-04-29-the-112-billion-quarter-hyperscalers-bet-the-farm-on-ai/