欢迎阅读《他们如何赚钱》的高级版。

超过 200,000 名订阅者向我们寻求商业和投资见解。

如果你错过了:

英特尔刚刚获得急需的 50 亿美元融资

多年来未能按时完工和不断增加的资本支出使英特尔的代工雄心变成了现金流失,而其快速赶上的信心也逐渐消退。

在最新的财报电话会议上,首席执行官陈立武表示,下一代芯片节点(14A)将仅与“重要的外部客户”合作,以分担支出。这一警告起到了杠杆作用。要么为英特尔的代工厂投入真正的资金,要么接受英特尔设计芯片、在台积电生产的未来。

-

美国政府介入:由于尖端产能具有战略意义,华盛顿在8月份表示,将斥资近90亿美元收购英特尔10%的股份,将此前获得《芯片法案》的部分资金转换为股权。此举将联邦政府纳入英特尔的股权结构,并为其争取外部核心客户争取了时间。

-

NVIDIA 紧随其后:上周, NVIDIA宣布向英特尔投资50 亿美元并开展多年产品合作。

这一连串的打击(政策支持和新的大牌合作伙伴)并不能在一夜之间解决执行问题,但它为美国的人工智能雄心重新设定了方向。

与此同时,为了确保自身的生态系统,欧洲光刻技术领导者ASML战略性地收购了Mistral AI 11% 的股份,以将人工智能整合到其产品组合中并加速芯片设计流程。

让我们来分析一下。

今日概览:

-

人工智能基础的争夺

-

🇺🇸 英特尔 + NVIDIA

-

🇪🇺 ASML + Mistral AI

来自我们的合作伙伴

人工智能“突破”,即将向FDA提交申请

获得FDA批准是任何医疗创新的重要里程碑。投资者对此保持关注,因为通过FDA临床试验可能是一个潜在的重要里程碑,从而为公司带来更大的增长机会,甚至带来收购机会。

对于HeartSciences (Nasdaq: HSCS)来说,他们已经获得了 FDA 突破性设备称号,接下来将向FDA 提交申请。

该公司还创建了一个软件平台,预计将提供一个人工智能算法“应用商店”,帮助彻底升级心电图(ECG)——一种一线医护人员常用的心脏测试,以便更早地发现更广泛的心脏病。每年对患者进行的心电图检查多达10亿次,预计到2034年,心电图市场规模将达到300亿美元。

正因如此,一位华尔街分析师将HeartSciences的目标股价定为15美元。但如今,你的投资价格仅为每股3.50美元(可转换优先股+认股权证)。

根据分析师的目标,这代表着超过 500% 的潜在上涨空间。

这是 HeartSciences A+ 条例发行的付费广告。请访问https://invest.heartsciences.com/阅读发行说明书。

1. 人工智能基础的争夺

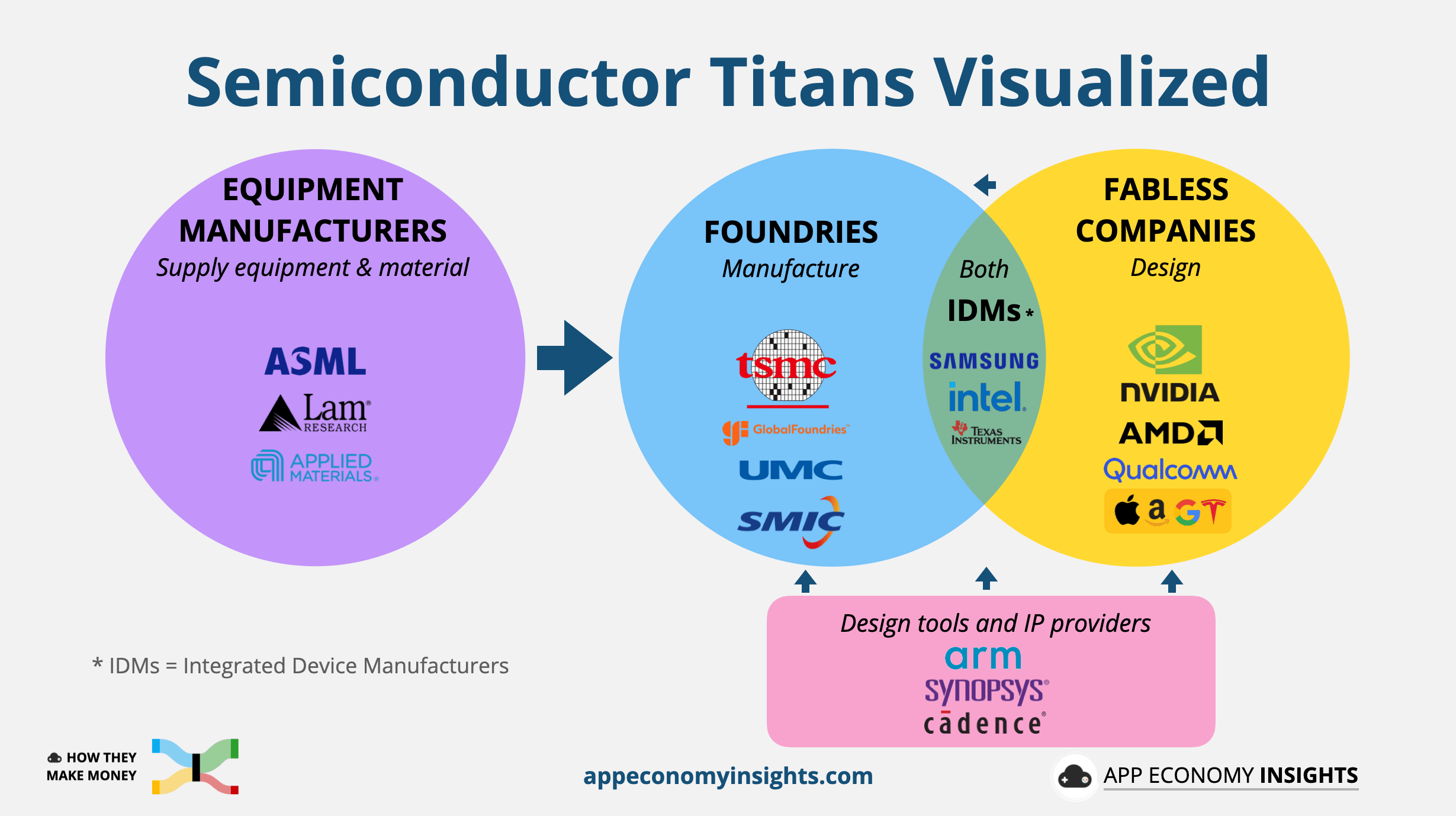

在分析英特尔与 NVIDIA 的交易之前,我们需要先了解一下控制全球 AI 芯片供应的少数几家公司。

AI技术栈有3层:

-

📱 顶部:应用程序(ChatGPT、Gemini、Copilot)。

-

🧠 中间:模型(GPT-5、Llama、Mistral)。

-

🤖 底部:计算(芯片、内存、封装)。

让我们关注基础底层:计算世界。

-

🌐 设备制造商→ ASML、Lam Research、Applied Materials。他们出售芯片生产所需的基本工具和机械(EUV/DUV、沉积、蚀刻),从而引领芯片生产进程。

-

🌏 代工厂→台积电、格芯、联华电子、中芯国际。它们为其他公司生产芯片。他们的业务是晶圆产量、良率和封装。

-

💡 无晶圆厂设计师→ NVIDIA、AMD、高通(以及大型科技公司内部)。他们负责设计、外包制造,并专注于架构和软件的研发。

-

🔄 集成设备制造商 (IDM) →英特尔、三星、美光、德州仪器。它们既负责设计,也负责制造。英特尔是唯一一家仍在大规模推进尖端逻辑技术的美国公司。

-

⚙️ 设计工具和知识产权 (IP) 提供商→ Arm、Synopsys、Cadence。它们提供指令集、库和设计工具,使一切成为可能。

为什么重要

大多数用于人工智能训练/推理的前沿逻辑都由台湾半导体制造公司(简称台积电)制造(三星位居第二,但差距很大)。将这些能力集中在一个岛上的一家公司,会给美国带来国家安全和供应链风险。

英特尔是国内实现大规模本土化尖端逻辑和先进封装的唯一途径,这也是政策制定者将其视为战略基础设施的原因。

英特尔与台积电

-

台积电是一家纯晶圆代工厂,拥有无与伦比的良率、客户组合和先进的封装技术,能够将多个芯片和高带宽内存 (HBM) 集成到一个紧密连接的模块中。这正是现代 AI 加速器所需要的。它已经承担了 AI 加速器的大部分产能。台积电第二季度营收突破 300 亿美元,并且仍在以惊人的速度增长。

-

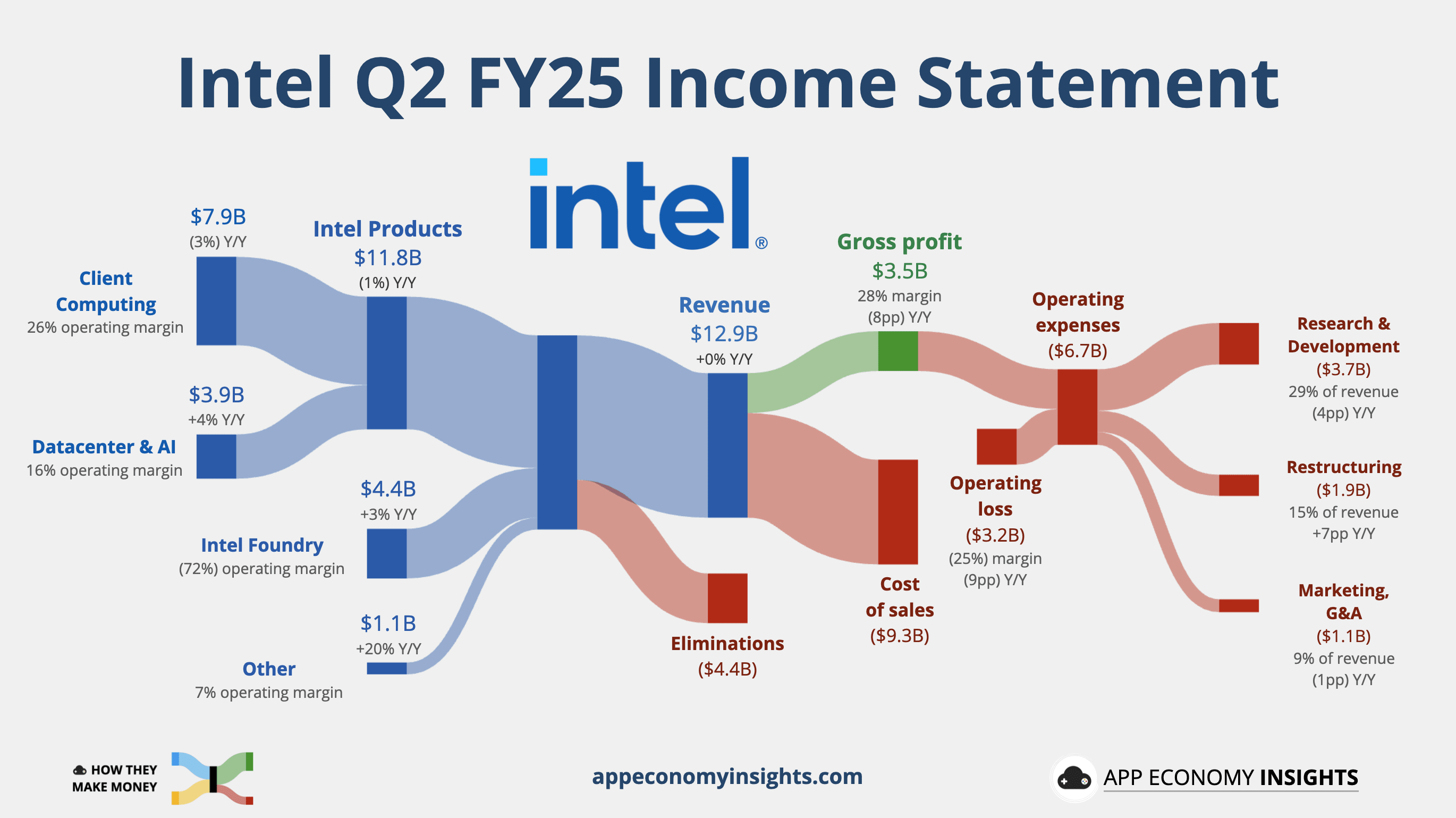

英特尔是一家IDM厂商,正试图在自有产品之外,拓展代工业务。如果成功,美国将获得第二个本土尖端逻辑和封装供应源,这对于AI供应和议价能力至关重要。第二季度,英特尔代工业务营收为44亿美元,但该部门亏损严重。

我们是如何走到这一步的

-

英特尔推迟了 EUV 的广泛采用:在 2010 年代中后期,该公司试图通过 10nm 的复杂多重图案化从 DUV 中榨取更多利益。

-

这一选择带来了一些问题:产量下降、时间延误、成本飙升,而就在此时,台积电和三星在 7nm/5nm 节点上倾向于 EUV,并取得明显领先。

-

英特尔此后进行了转型:其18A节点基于EUV,并且是高NA EUV的早期支持者。但多年的拖延导致客户信任度和产能方面出现缺口,现在必须通过政策(《芯片法案》)和合作伙伴关系来弥补这一缺口。

-

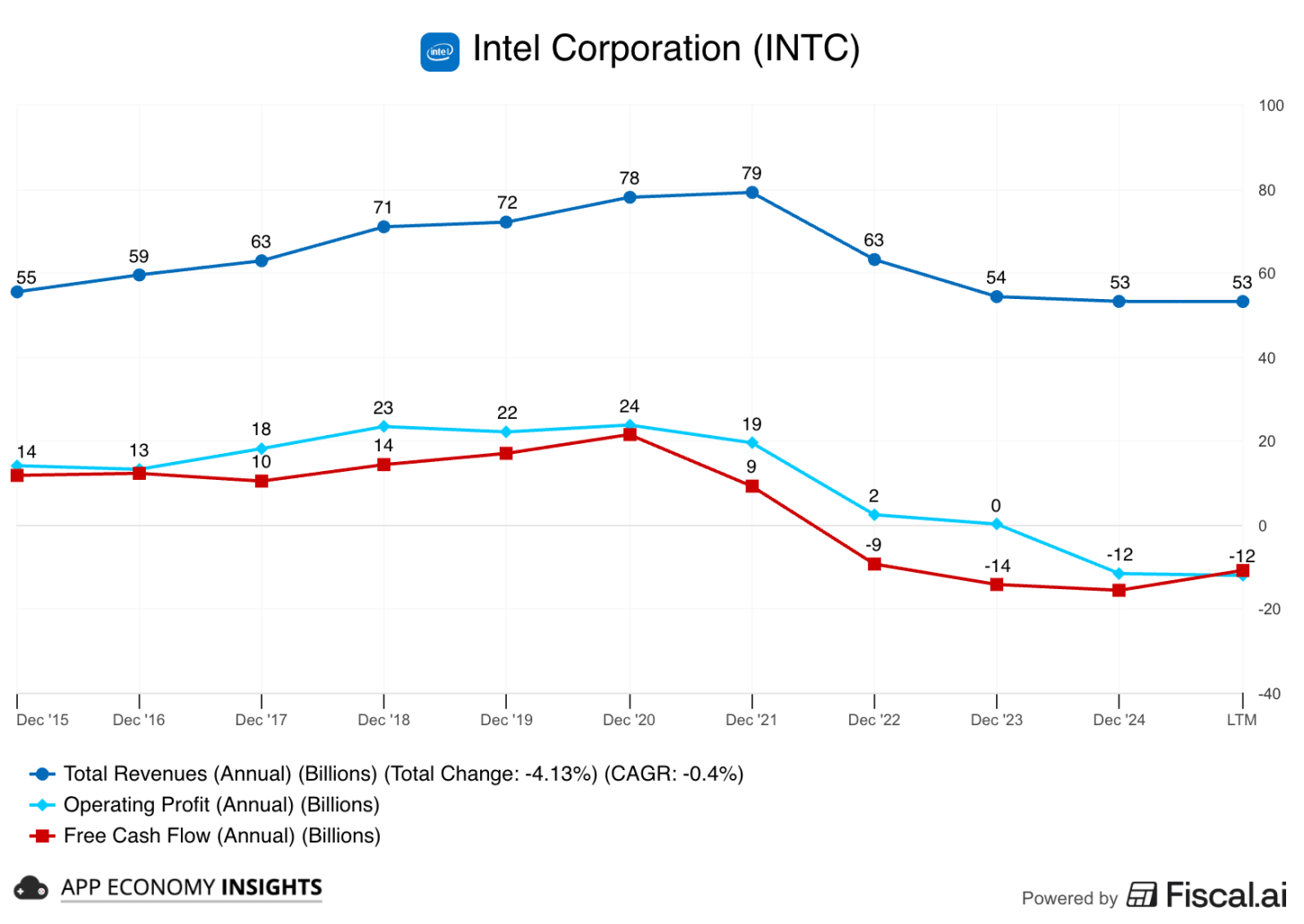

财务状况恶化:营业利润在2020年达到峰值约240亿美元,但自去年以来一直转为负值。自由现金流恰好在资本支出需求激增之际转为负值。

{kind=link}

{kind=link}

人工智能主权危机

紧迫性的原因很简单:从训练效率到内存带宽,整个人工智能革命都建立在最先进的芯片之上。随着这项技术成为美国工业和国防的关键基础设施,依赖单一的海外故障点将成为一种生存威胁。

现在,让我们仔细看看为打破瓶颈而设计的双重打击。

2.英特尔+NVIDIA

NVIDIA 向英特尔注资50 亿美元(每股 23.28 美元),两家公司达成了一项为期多年的产品合作协议。对英特尔而言,这是其迫切需要的外部需求和信誉。对 NVIDIA 而言,英特尔是其先进封装的关键第二供应商,也是定制硅片的新合作伙伴,从而减少了对单一供应商的依赖。

英特尔的三项产品更新

-

NVLink 无处不在。英特尔将在其整个堆栈中整合NVLink ,使 NVIDIA 的解决方案在企业领域比以太网拥有更强大的立足点。

原文: https://www.appeconomyinsights.com/p/intel-nvidia-pact-explained