霍尔木兹海峡最窄处仅21英里,比大多数城市早高峰的通勤路程还短。全球五分之一的石油经由此海峡运输。上周海峡关闭时,全球石油日供应量减少了2000万桶,这大致相当于此前五次最大石油危机的总和。几天之内,油价就突破了每桶100美元。这就是一个文明被资源匮乏所挟持的景象。

电力系统早在几十年前就摆脱了对石油的依赖。但道路上行驶的20亿辆内燃机汽车仍然依赖石油,而石油资源正处于枯竭状态,开采越多,产量越低,这种模式受到地质条件、油气田瓶颈和垄断集团政治的影响。目前的规模让人觉得这种模式是永久性的,但事实并非如此。

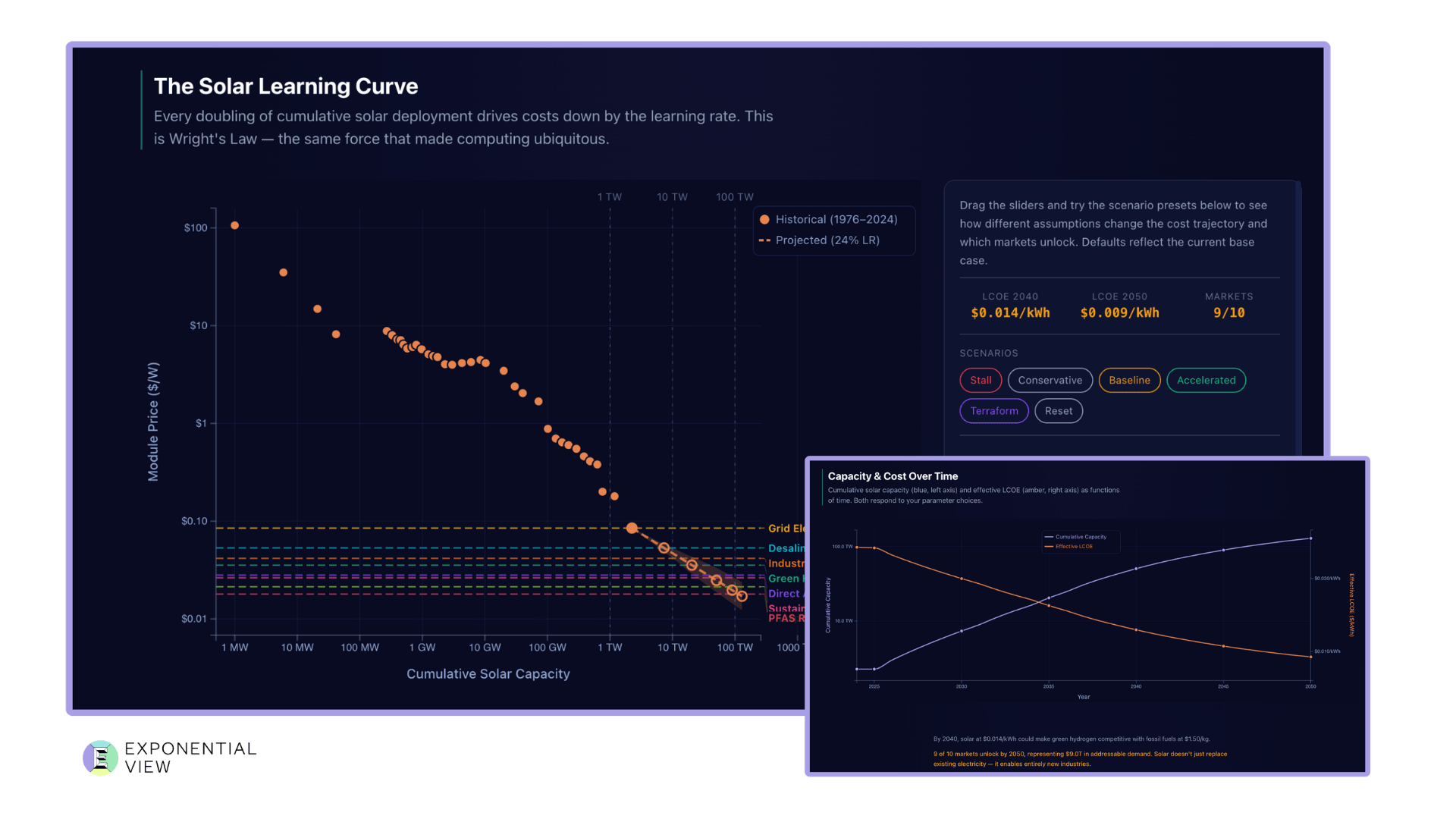

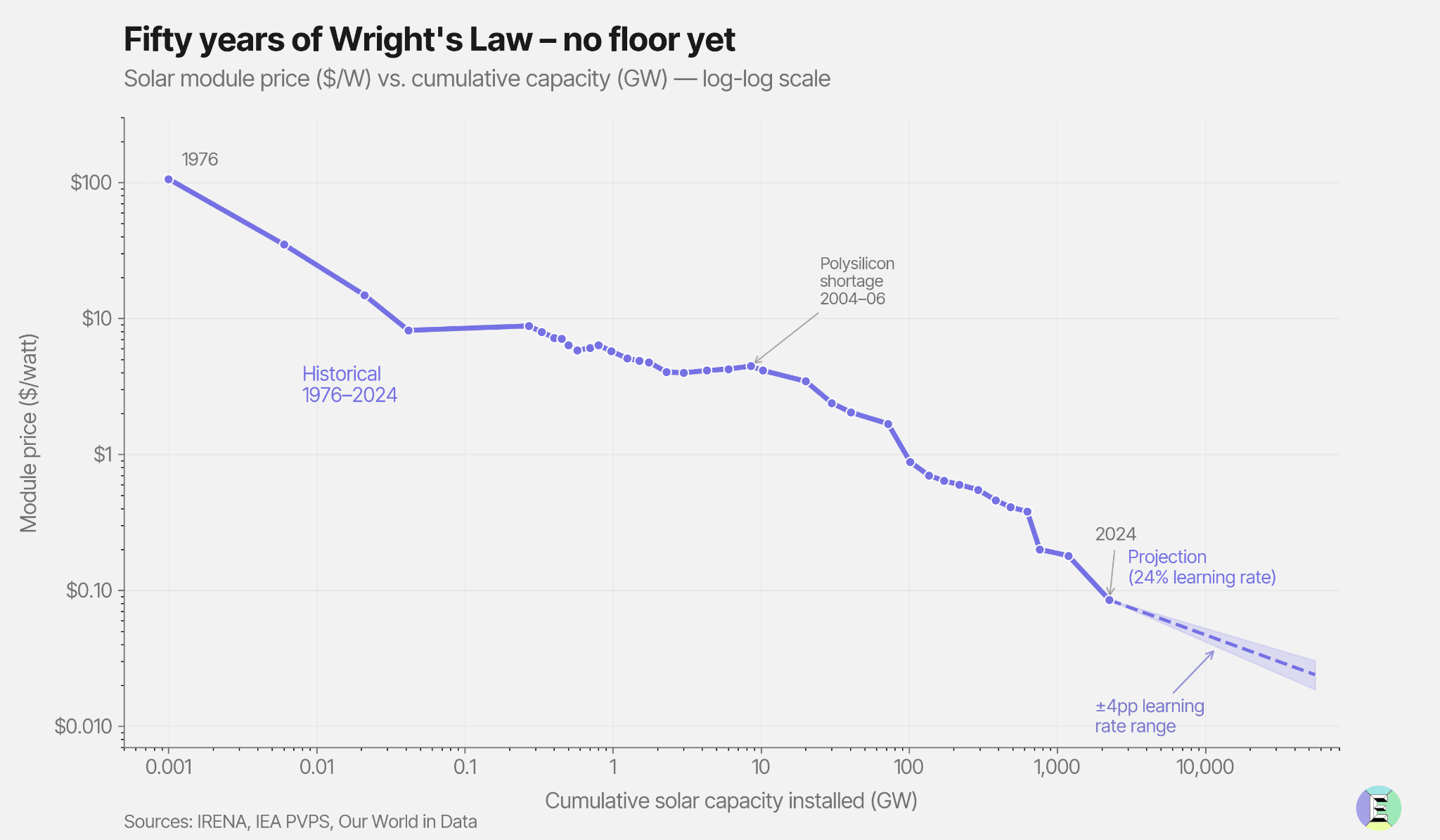

这是因为能源价格如今呈现两条曲线,且走势相反。石油价格受枯竭影响——开采越多,产量越少,价格越高。太阳能价格则受技术进步影响——产量越高,价格越低。过去五十年间,太阳能光伏组件的累计产量每翻一番,价格就下降23.7% ¹ 。1958年,太阳能电池板每瓦售价1000美元;如今,最便宜的电池板仅需7美分。这两条曲线十年前曾交叉,但如今只有一条仍在下降。这就是稀缺与富足的区别——而富足正在占据上风。

在今天的文章中,我们将……

-

引入太阳能超级循环,这是一个自我增强的循环,其中每一次成本降低都会开辟一个新市场,而每一个新市场都会为下一次成本降低提供资金。

-

随着太阳能价格持续下降,哪些市场领域得以释放潜力,例如海水淡化、绿色钢铁和直接碳捕获等领域?

-

对太阳能的悲观论断进行压力测试:间歇性、土地利用、地缘政治、供应链以及学习速度放缓的风险。

与本文同时发布的还有基于50年实证数据的太阳超级周期赖特定律互动模型。付费会员可立即使用该模型(访问方式如下),所有读者可于周日开始使用该模型。

如果您还不是会员,现在正是升级并提前体验太阳能超级周期模型的最佳时机。

错过不可避免的事情

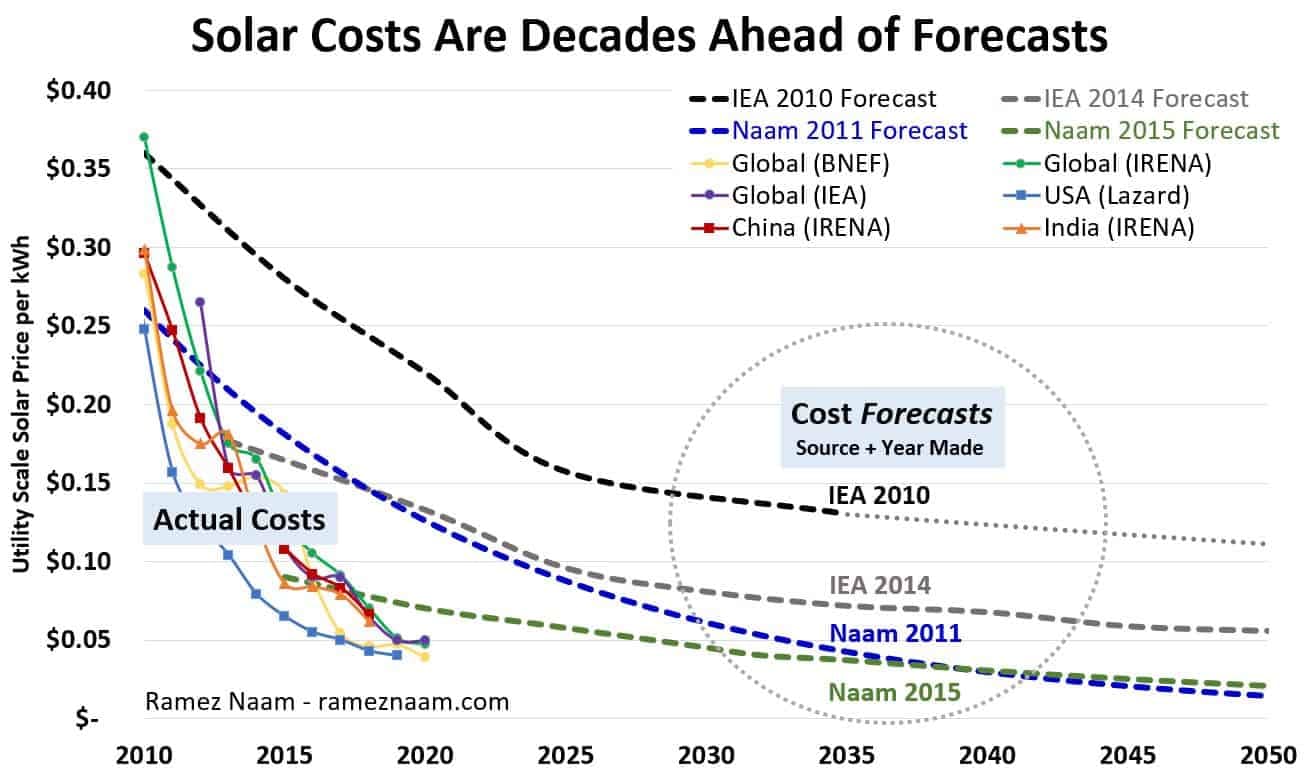

几十年来,几乎所有拥有预测模型的人都对太阳能的预测出现了偏差。国际能源署(IEA)2010年的模型预测,到2020年,太阳能发电的平准化成本将以每年2.6%的速度下降。而实际降幅接近17%,几乎是预测速度的7倍。2010年前后撰写的政策文件对时间表的预测误差高达十倍。2001年,唯一一个预测结果接近正确的机构是绿色和平组织与欧洲光伏产业协会的合作——即便如此,他们的预测仍然偏低。预测者的错误在于他们只模拟了价格,而没有模拟整个过程。

太阳能光伏板的运行遵循赖特定律:累计产量每翻一番,成本就会按固定百分比下降。这是“学习”的结果,当某种产品大量生产时,工人的工作效率会提高,设计会不断改进,错误率会降低,浪费会减少,更多步骤会实现自动化。产量越大,下一批产品的成本就越低。过去48年中,太阳能的这一学习率一直保持在每翻一番23.7%,这一结论已得到多项独立研究的证实。

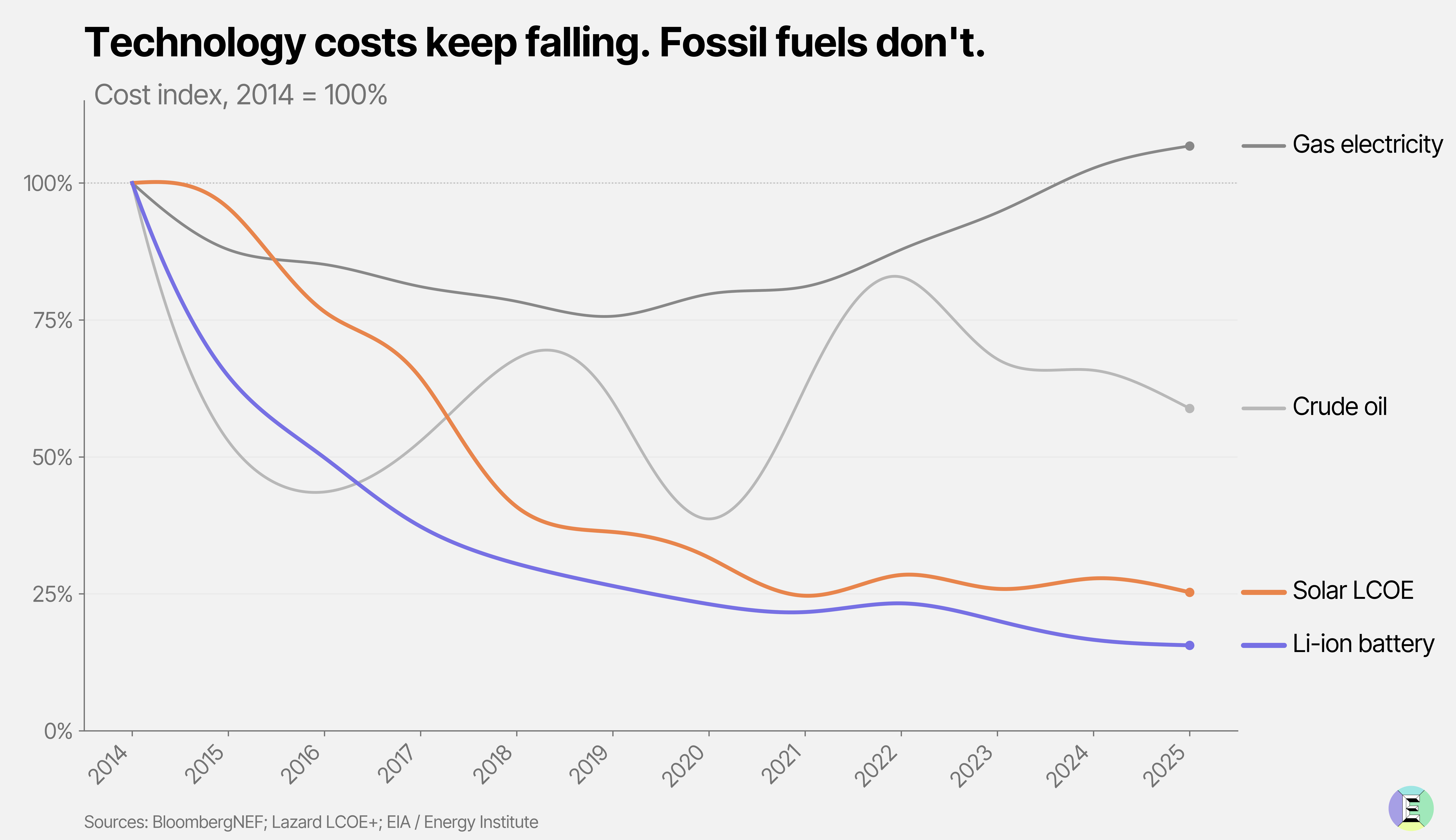

化石燃料无法做到这一点。它们是开采出来的,而不是制造出来的。它们的成本由地质条件、控制措施以及供需信号决定。生产经验固然有所帮助;新技术当然效率更高,但它们无法对抗资源枯竭曲线的巨大阻力。自1900年以来,上游石油开采领域已投资约16万亿美元,其中一半是在2010年之后投资的。尽管如此,石油产量仅增长了13%。资源枯竭曲线决定了我们用更多的资源获得更少的产出。

过去一个世纪,煤炭的实际价格与19世纪80年代大致相同。石油价格翻了一番,天然气价格也翻了一番。化石燃料价格唯一确定的就是波动性。与此同时,太阳能的价格曲线却一路下跌。中国制造的太阳能电池板占全球太阳能电池板总量的85%,目前的产能为1045吉瓦,几乎是2024年实际产量587吉瓦的两倍。

超级周期

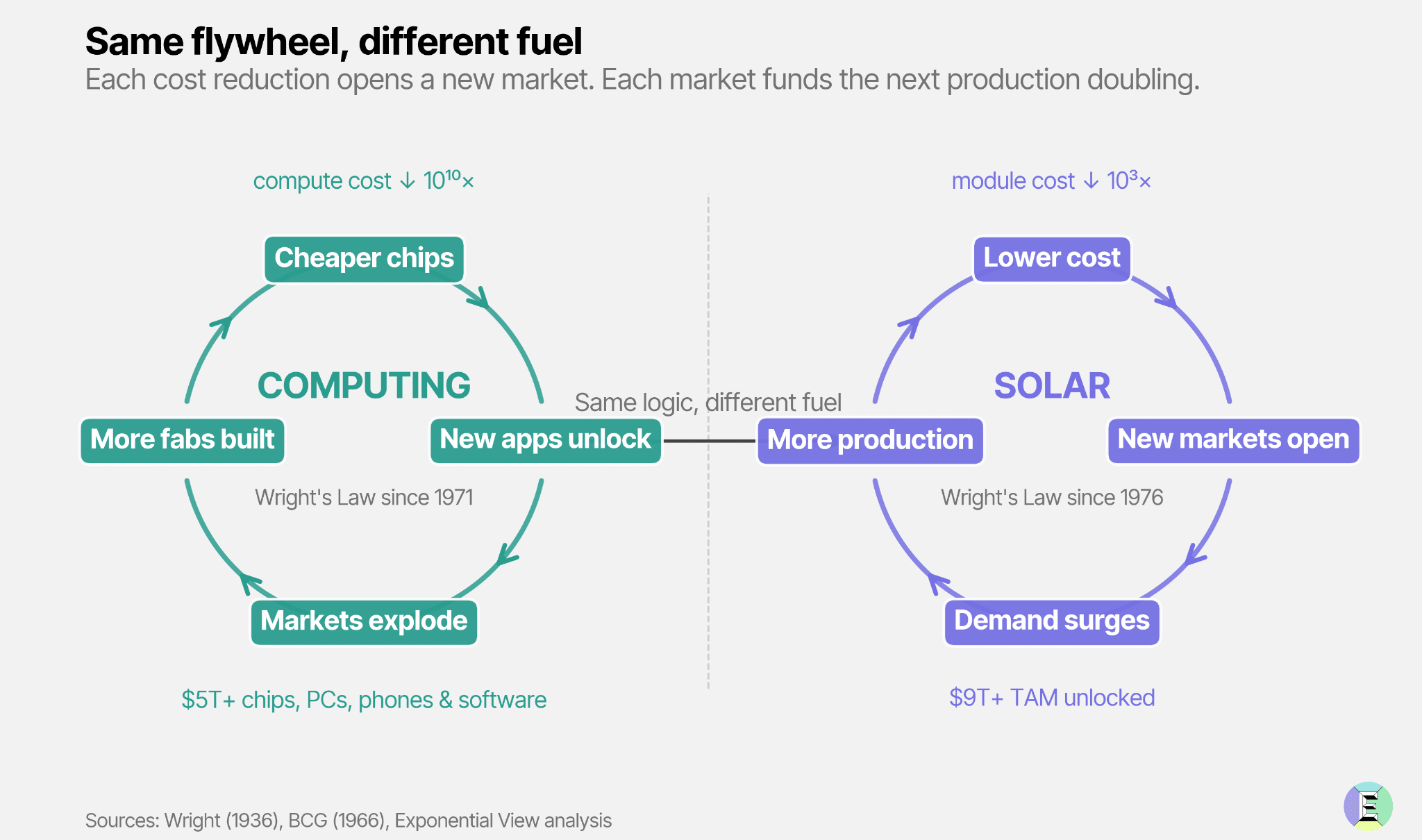

学习的过程就像一个飞轮。同样,产量增加意味着成本降低。成本降低会提升对顾客的吸引力,从而刺激更多需求。而更多需求又会推动生产。在某个时刻,遵循赖特定律的产品价格会下降到一定程度,以至于那些从未考虑过购买它的顾客也会开始购买。一个新的市场由此打开,飞轮效应加速运转。

如果这听起来很熟悉,那是因为你亲身经历过。这正是过去五十年计算机产业蓬勃发展的驱动力。1971年,英特尔的第一款微处理器拥有2300个晶体管。如今的芯片拥有1000亿个晶体管,这得益于技术进步使每次计算的成本降低了100亿倍。这条发展曲线并非催生了单一产品,而是孕育了一个产业:大型机让位于个人电脑,个人电脑让位于智能手机,智能手机让位于云计算,云计算让位于人工智能。每个新市场的价格都远超前一个市场。而每一次市场的增长都为下一次的翻倍增长提供了资金支持。

太阳能光伏发电是一项处于发展学习阶段的制造技术,它之于能源,就好比微处理器。事实上,早期的太阳能技术大量借鉴了半导体制造技术和材料,包括硅提纯技术和晶圆切割设备³ ,其发展模式也与之类似。

第一批太阳能电池板价格昂贵,每瓦1000美元。只有一家公司买得起——美国国家航空航天局(NASA)。1958年,“先锋1号”成为第一颗由光伏电池供电的卫星,它由六块小型电池板组成,发电量不足一瓦。

这项技术非常奇特且昂贵,以至于 1974 年詹姆斯·邦德电影《金枪人》上映时,其情节围绕着一个被盗的太阳能装置展开,这项技术值得为此付出生命。

但飞轮一直在转动。到了20世纪70年代末,太阳能电池板的价格已经降至每瓦76美元左右,价格低廉到足以让卡西欧将其应用于计算器和偏远地区的离网电信塔。这扩大了市场,累计产量翻了一番又一番,价格也随之下降。到了20世纪90年代,太阳能电池板的价格已经足够低廉,可以用于发展中国家的农村电气化项目。

到2010年,每瓦2美元。到2015年,每瓦低于0.60美元,太阳能光伏发电系统才能在价格上与化石燃料在新建电网发电领域展开合理的竞争。如今:每瓦0.07美元。每一个价格门槛都开启了一个此前价格水平下并不存在的市场,而每一个市场都为下一次崩盘提供了资金。

你可以看出,太阳能的故事不仅仅是一个能源转型的故事——它是我们所说的太阳能超级循环,一个自我强化的循环,在这个循环中,每一次成本降低都会开辟一个新的市场,而每一个新市场都会为下一次成本降低提供资金,从而开辟新的市场。

五十年来,太阳能发电的飞轮一直在运转。如今,全球加权平均太阳能发电成本低至每千瓦时4美分,在最佳地点甚至低至0.01-0.02美元,到2023年,其成本已比化石燃料和核能等替代能源低56% 。在世界大部分地区,太阳能发电已取代煤炭和天然气成为新的发电方式。

太阳能如今规模足够大,可以为其他一切能源提供动力,我们不禁要问,下一个开放的市场是什么?

市场创造市场

太阳能发电量目前占全球发电量的9.5%,而十年前这一比例仅为1%。如果市场是固定的,电力需求保持不变,那么太阳能发电量再翻一番多就能达到100%。但市场并非固定不变。每当价格下降到一定程度,发电量上限就会降低,一些原本不经济的用途也会变得可行。