欢迎来到周六专业版《他们是如何赚钱的》 。

超过 30 万订阅用户向我们寻求商业和投资方面的见解。

如果你错过了:

高级会员可享受:

-

📊月度报告:200 多家公司可视化呈现。

-

📩周二文章:独家深度分析和见解。

-

📚访问我们的档案库:数百个业务分解案例。

PRO会员可获得所有权益,外加:

-

📩周六专业报道:及时提供最新财报的深入见解。

今日概览:

-

↗️ AMD :CPU 重获新生

-

📱 Arm :AGI CPU 需求翻倍

-

🌐 Arista Networks :需求胜于供给

-

🍟麦当劳:价值化解焦虑

-

🛍️ Shopify :增长放缓在即

-

📱 AppLovin :Axon 向世界开放

-

🚖 Uber :预订加速

-

🇩🇰 诺和诺德:口服 Wegovy Boost

-

💉 辉瑞:定义时期

-

🏨 万豪酒店:美国需求再次加速增长

-

☁️ Cloudflare :缩小规模,才能更快发展

-

🤝 MercadoLibre :增长重于利润

-

🛖 Airbnb :业绩指引上调

-

🥡 DoorDash :需求弥补了未达标的情况

-

☁️ CoreWeave :积压订单接近 1000 亿美元

-

🏎️ 法拉利:稀缺性依然存在

-

🔒 Fortinet :人工智能时代需求激增

-

📈 Coinbase :加密货币寒冬仍在继续

-

🐶 Datadog :人工智能成为引擎

-

💳 PayPal :Lores 公布了削减方案

-

🔲 屏蔽:AI投注获得回报

-

🎤 Live Nation :反垄断法案通过

-

🇰🇷 Coupang :恢复需要时间

-

💳 Fiserv :转型菌株

-

⚡️ Axon :人工智能与反无人机转折点

-

👽 Reddit :盈利等级已解锁

-

✈️ Expedia :B2B 再次承担重任

-

💬 Twilio :语音AI加速发展

-

🌭 卡夫亨氏:早期进展

-

🌈 肯定:卡片引擎持续运转

-

🌎 全球支付:Worldpay 时代开启

-

🏈 Flutter :Howe 退出,预测进入

-

🍞 祝酒:代理平台步入正轨

-

🍔 RBI :汉堡王的转折点

-

📢 HubSpot :又一次定价策略调整

-

🌊 DigitalOcean :AI 容量激增

-

👻 Snap :重组与重置

-

🏠 Zillow :盈利展望 Spooks Street

-

🗞️《纽约时报》 :广告引擎再次加速发展

-

👑 DraftKings :预测推送功能正式上线

-

🧬 Tempus AI :制药行业提升可见性

-

🔥 匹配组:Tinder Rebounds

-

⚡️摄氏度:精选热门歌曲

-

📺 交易台:指南再次令人失望

-

🚲 Peloton :扭亏为盈

-

🏴 Klaviyo :经纪人找到杠杆

-

🍿 AMC :票房杠杆

1. ↗️ AMD:CPU 重获新生

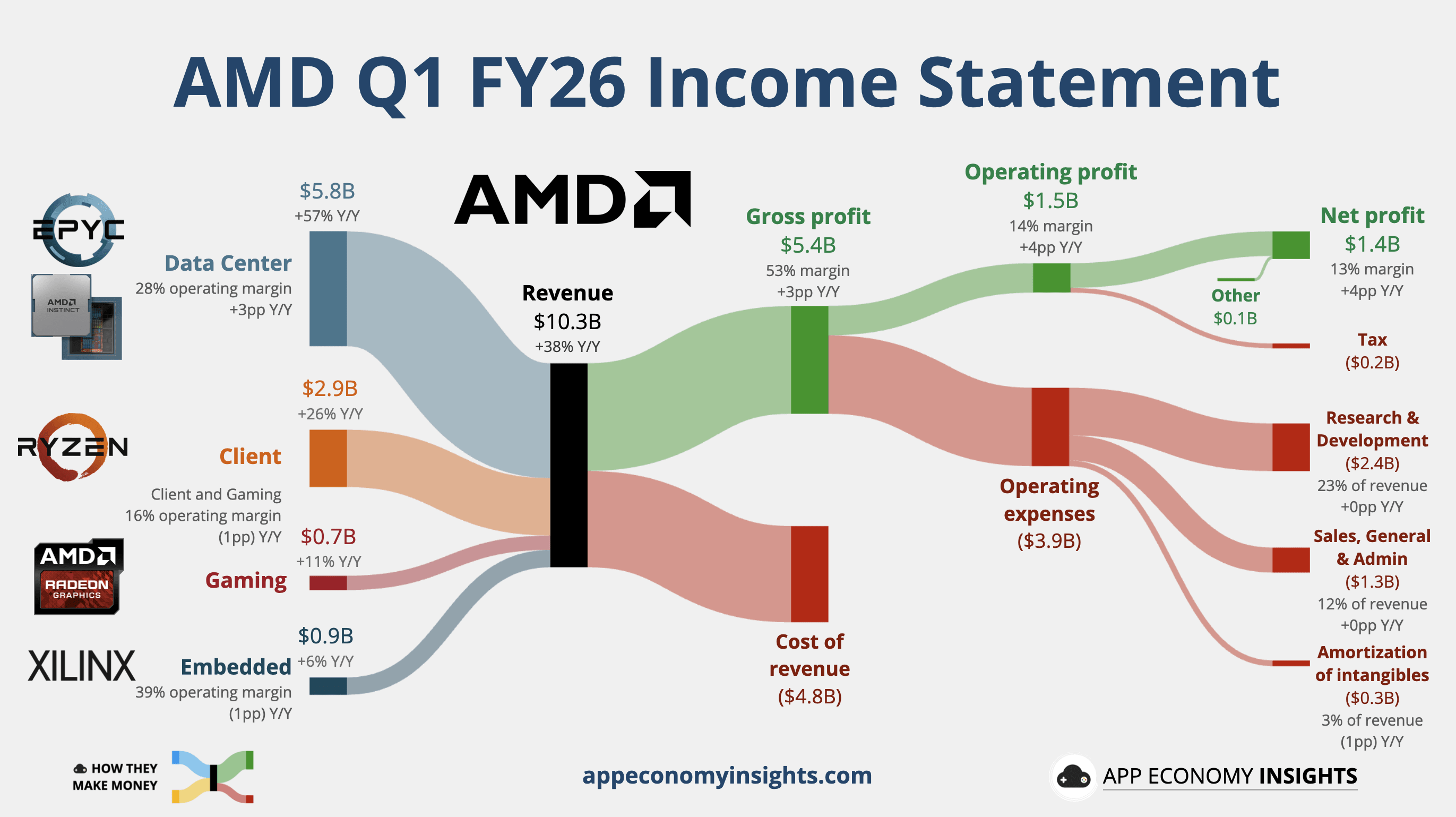

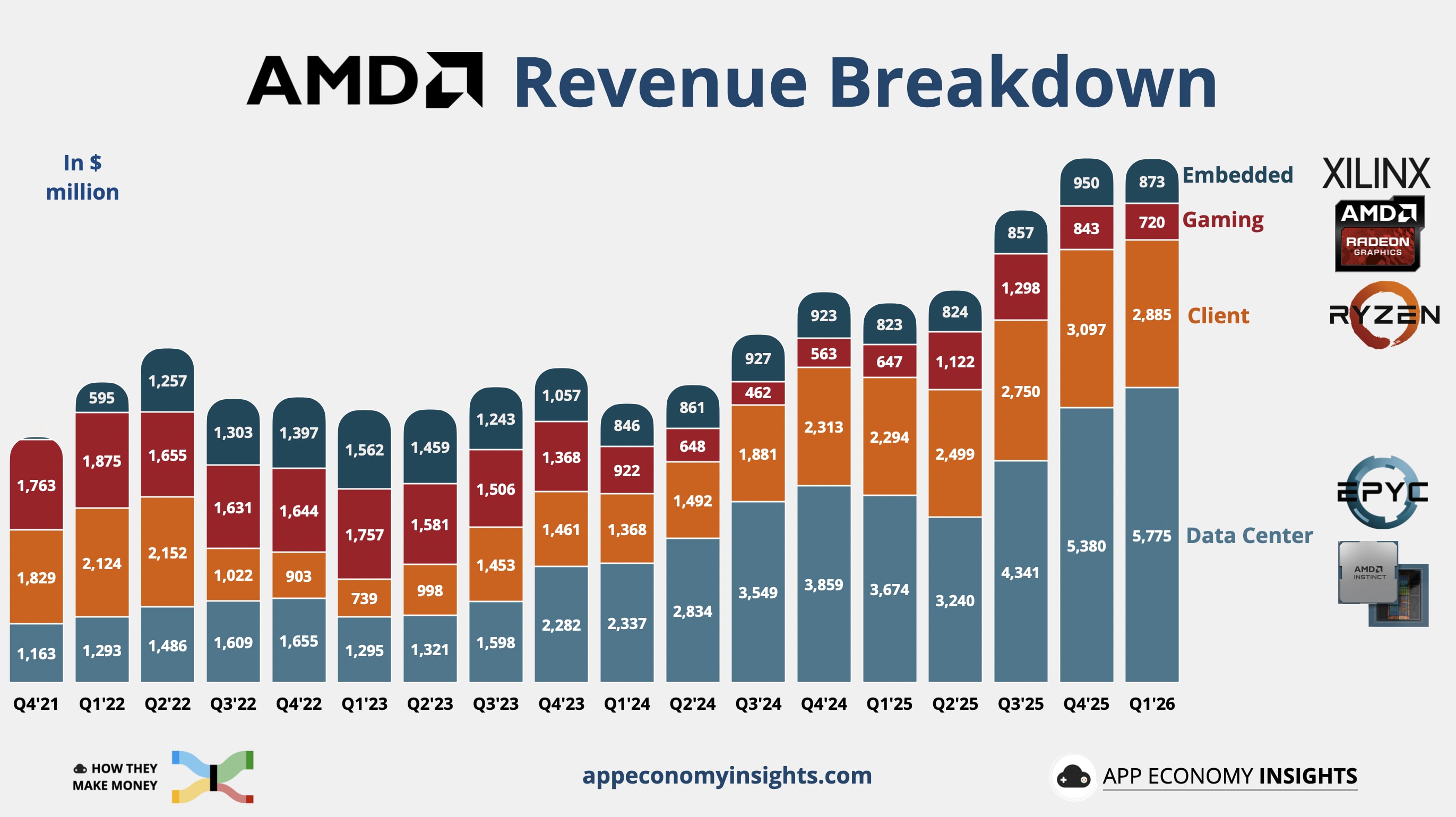

AMD 第一季度营收同比增长 38% 至 103 亿美元(超出预期 3 亿美元),非 GAAP 每股收益为 1.37 美元(超出预期 0.08 美元)。

数据中心业务营收同比增长57%至58亿美元,超出预期,其中EPYC CPU和Instinct GPU成为主要增长引擎。自由现金流增长超过两倍,达到创纪录的26亿美元,表明人工智能的快速发展已开始惠及该业务模式。

最大的变化不仅仅体现在GPU领域。AMD将其服务器CPU市场预期翻了一番,目前预计到2030年,该市场规模将以超过35%的年复合增长率增长,达到1200亿美元以上,高于此前18%的年复合增长率预期。其逻辑很简单:推理和智能体AI需要更多的CPU计算能力来进行编排、数据传输、并行执行以及加速器所需的头部节点。AMD现在预计,第二季度服务器CPU收入将同比增长超过70% ,并且强劲的增长势头将持续到下半年和2027年。

加速器方面的优势也进一步增强。AMD表示,MI450和Helios的客户预测目前已超出预期,下半年的出货量仍将按计划逐步提升。该公司指出,与Meta和OpenAI的多代合作伙伴关系,以及其他大型客户的浓厚兴趣,都表明其在2027年能够实现数据中心AI领域数百亿美元的年收入。这一点至关重要,因为AMD不再将自己定位为NVIDIA的远距离替代者,而是力图成为超大规模数据中心运营商的第二大战略性AI平台,以满足他们对更多供应和资源利用的需求。

数据中心以外的业务增长则相对平缓。客户端和游戏业务收入同比增长23%至36亿美元,其中客户端业务增长26% ,游戏业务增长11% 。Ryzen处理器的需求依然强劲,尤其是在商用PC领域,但管理层警告称,内存和组件成本上涨可能会对下半年PC和游戏业务的需求构成压力。嵌入式业务恢复增长,同比增长6%至8.73亿美元,这主要得益于测试、航空航天、国防、通信以及x86架构的广泛应用。

管理层预计第二季度营收将达到 112 亿美元(中值超出预期 7 亿美元),同比增长 46% ,调整后毛利率预计将提升至 56%。目前,AMD 面临的挑战越来越在于如何在资源受限的情况下高效执行:确保足够的晶圆、后端产能、内存和数据中心电力供应以满足市场需求。下一个考验是 AMD 能否在 2027 年实现 MI450 和 Helios 的大规模部署,同时保持毛利率长期在 55% 至 58% 的水平。

2.📱 Arm:AGI CPU 需求翻番

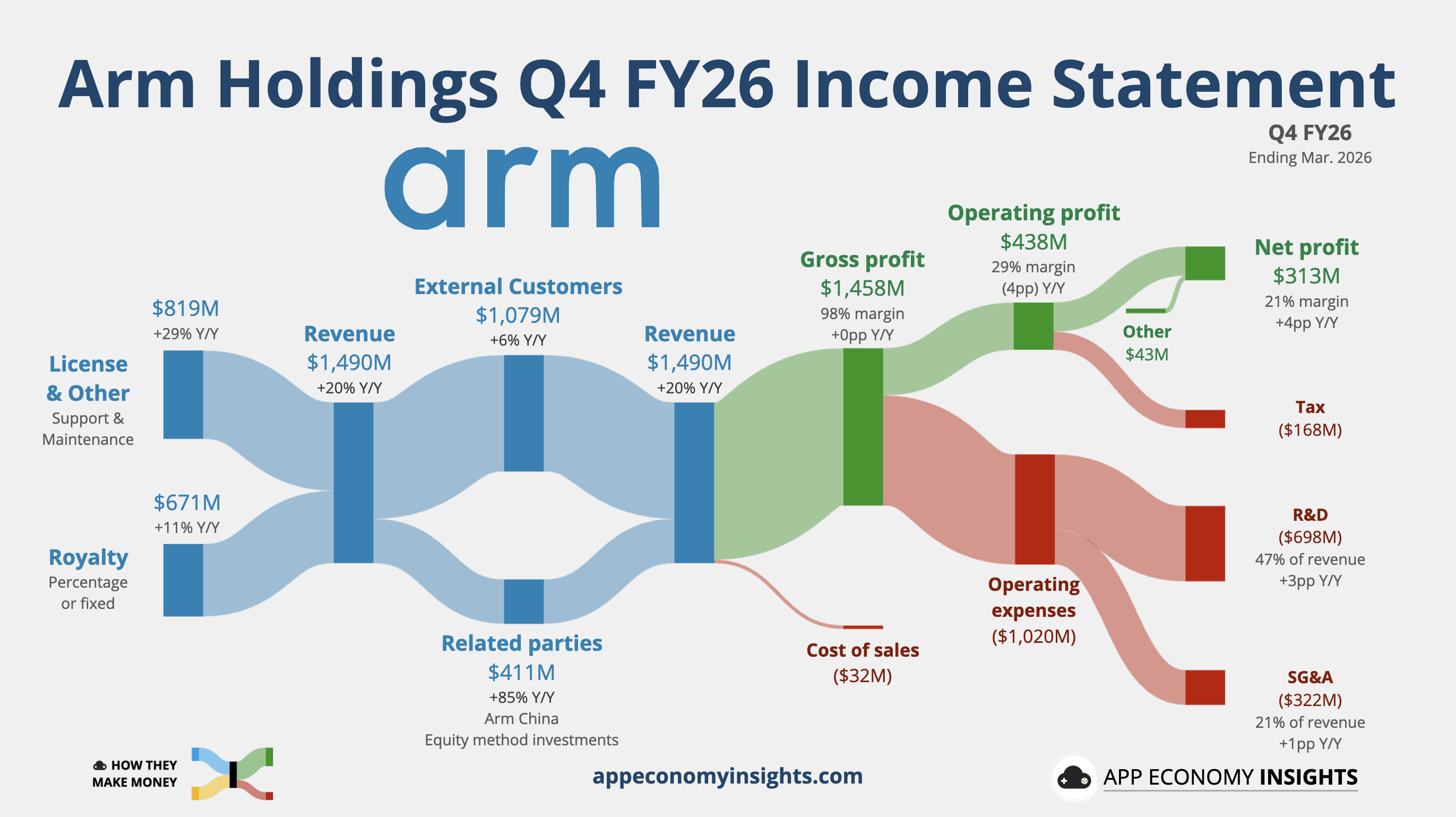

Arm 2026 财年第四季度(3 月季度)营收同比增长 20% 至 15 亿美元(超出预期 2000 万美元),非 GAAP 每股收益为 0.60 美元(超出预期 0.02 美元)。

-

授权收入飙升 29% 至 8.19 亿美元,比市场普遍预期高出 4300 万美元。

-

由于内存芯片短缺影响了智能手机的生产,版税收入仅增长了 11%,达到 6.71 亿美元,比预期少了 2200 万美元。

ACV(年度合同价值)是衡量标准化许可和其他收入的指标,同比增长 22% 至 17 亿美元。

智能手机市场增速放缓,盖过了人工智能数据中心的发展势头,导致股价下跌超过10%。

最引人注目的是Arm AGI CPU ,这是Arm首款自主研发的数据中心芯片,标志着Arm与自身客户展开了直接竞争。2027财年和2028财年,市场需求翻了一番多,超过20亿美元,但Arm仍将营收预期维持在10亿美元,理由是台积电先进节点晶圆产能的限制。Meta是该芯片的主要合作伙伴和联合开发商。数据中心授权收入同比增长超过一倍,其中Neoverse CSS在顶级超大规模数据中心运营商中占据了约50%的市场份额。

首席执行官雷内·哈斯 (Rene Haas) 指出,智能手机销量增长“转为负增长”,但疲软主要集中在低端手机领域,因为 Arm 在这些领域的专利费率较低。直接制造芯片的成本正在反映在利润率上:营业利润率从一年前的 33% 降至 29%。

2027财年第一季度,Arm预计营收约为12.6亿美元(高于市场普遍预期的12.5亿美元),非GAAP每股收益约为0.40美元(高于市场普遍预期的0.36美元),特许权使用费和授权收入均增长约20%。2031财年的长期目标保持不变,营收为250亿美元(其中150亿美元来自AGI CPU,100亿美元来自IP),每股收益超过9美元。下一季度的关键在于,随着智能手机内存需求的缓解,特许权使用费的增长能否再次加速,以及台积电产能能否释放到足以让Arm将AGI CPU的全部20亿美元需求转化为营收,而不是目前预期的10亿美元。

3. 🌐 Arista Networks:需求胜于供给

原文: https://www.appeconomyinsights.com/p/pro-this-week-in-visuals-448