欢迎来到周六专业版《他们是如何赚钱的》 。

超过 25 万订阅用户向我们寻求商业和投资方面的见解。

如果你错过了:

高级会员可享受:

-

📊月度报告:200 多家公司可视化呈现。

-

📩周二文章:独家深度分析和见解。

-

📚访问我们的档案库:数百个业务分解案例。

PRO会员可获得所有权益,外加:

-

📩周六专业报道:及时提供最新财报的深入见解。

今日概览:

-

🛒 沃尔玛:电子商务激增

-

📦 PDD :前方逆风

-

✅ Intuit :OpenAI 集成

-

🔒 帕洛阿尔托:人工智能助力客户成功

-

🎮 网易:Mixed Beyond Gaming

-

🧑⚕️ Veeva :AI平台加深护城河

-

🎯 目标:数字化推广

-

💻 联想:AI需求创下新纪录

-

⛷️ Amer Sports :Arc’teryx 再加速

-

💳 Klarna :公平融资推动商品交易总额增长

-

🔍 Elastic :人工智能驱动普及

-

🛍️ Global-e :盈利规模

-

🪙 看涨:机构枢轴

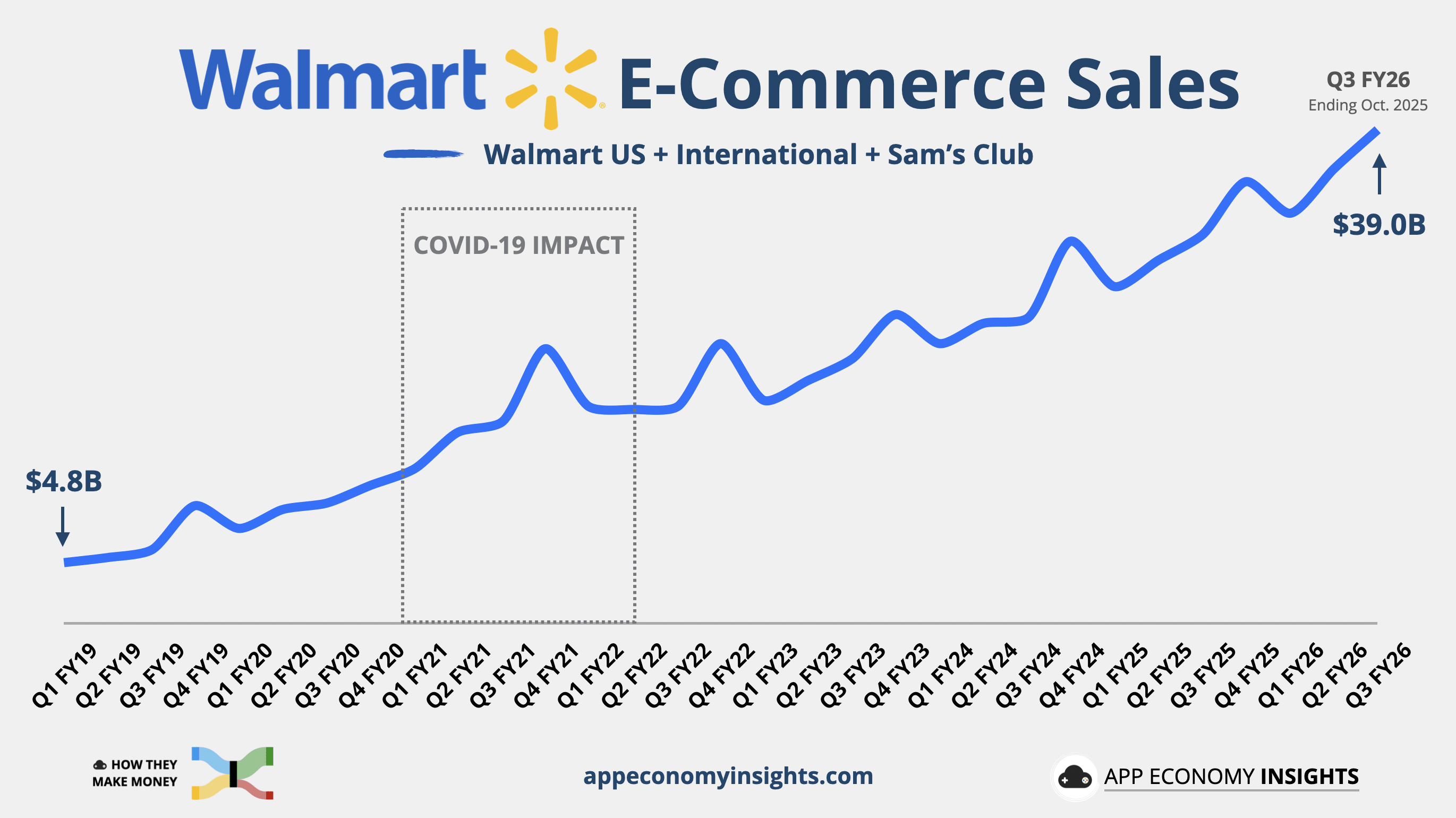

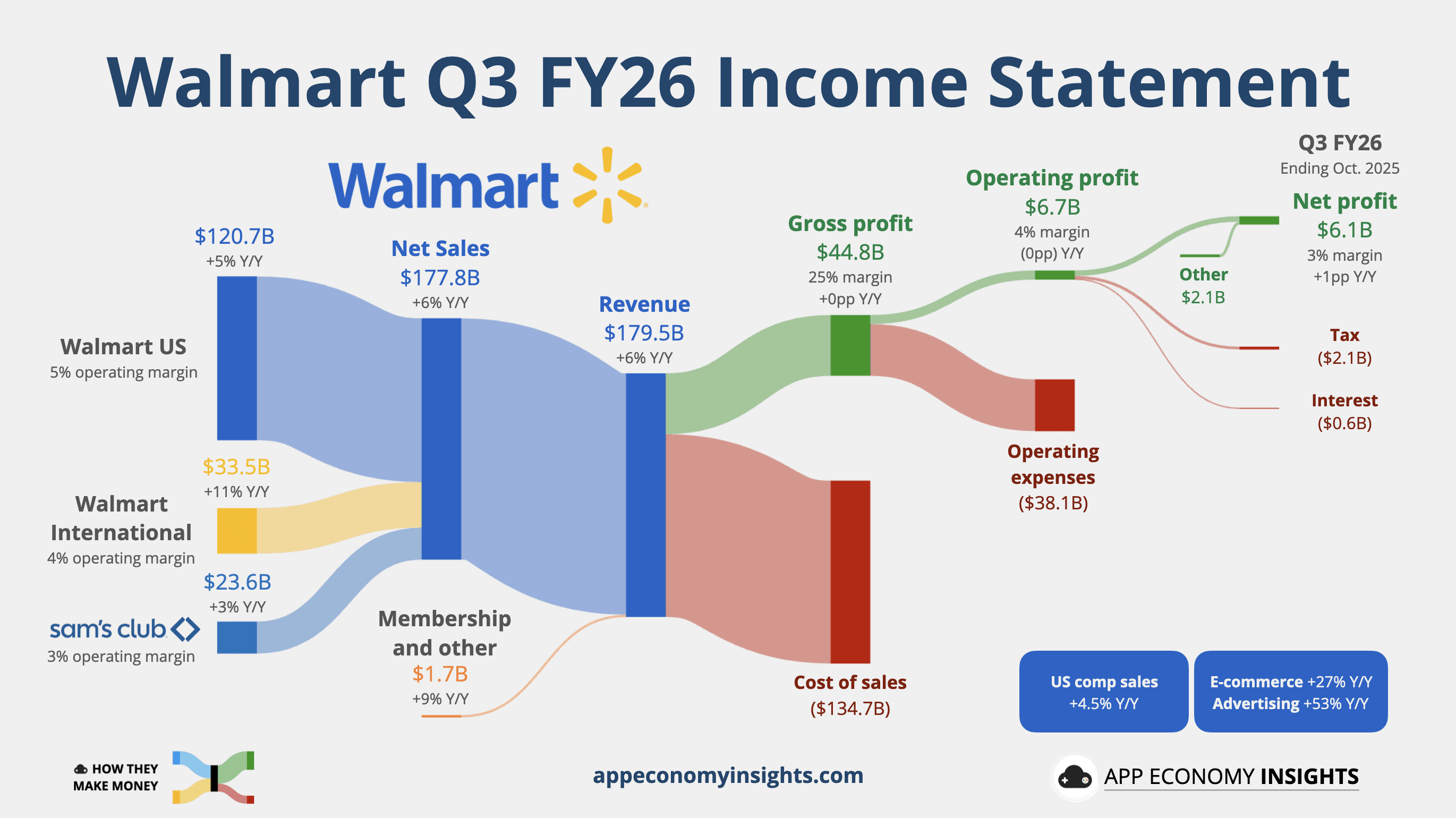

1. 🛒 沃尔玛:电子商务激增

沃尔玛10月份季度(2026财年第三季度)销售额同比增长6%至1795亿美元(超出预期43亿美元),GAAP每股收益为0.62美元(超出预期0.02美元)。

沃尔玛美国同店销售额增长4.5%,国际销售额按固定汇率计算增长11%。电子商务再次成为增长主力,全球销售额增长27%,所有线上业务板块均增长超过20%。高收入消费者的涌入、强劲的食品杂货销售势头以及百货商品销售的改善均对此有所贡献。目前,电子商务销售额已占沃尔玛总收入的近22%。

全球广告收入同比增长 53%(包括 Vizio),会员收入增长 9%,毛利率因此提高。

按固定汇率计算,调整后营业收入增长8%,年初至今的经营现金流达到270亿美元。沃尔玛重申,严格的库存管理、更低的运输成本和更智能的商品组合管理有助于抵消关税相关的成本压力。

管理层上调了全年业绩预期,目前预计销售额增长4.8%至5.1% (此前预期为3.75%至4.75%),2026财年每股收益为2.58美元至2.63美元(此前预期为2.52美元至2.62美元)。本季度也标志着一项重大的人事变动:美国区总裁约翰·弗纳将于2026年2月接任首席执行官一职,而现任首席执行官道格·麦克米伦在将沃尔玛转型为一家数字化和人工智能驱动型零售商后,即将迎来其任期的最后一个季度。

尽管低收入消费者的需求略有放缓,品类组合仍对利润率构成不利影响,但沃尔玛仍在各个收入群体中持续扩大市场份额,将人工智能融入运营的各个环节,并拓展其市场和配送能力。财报发布后,市场对此表示认可,股价上涨5%。

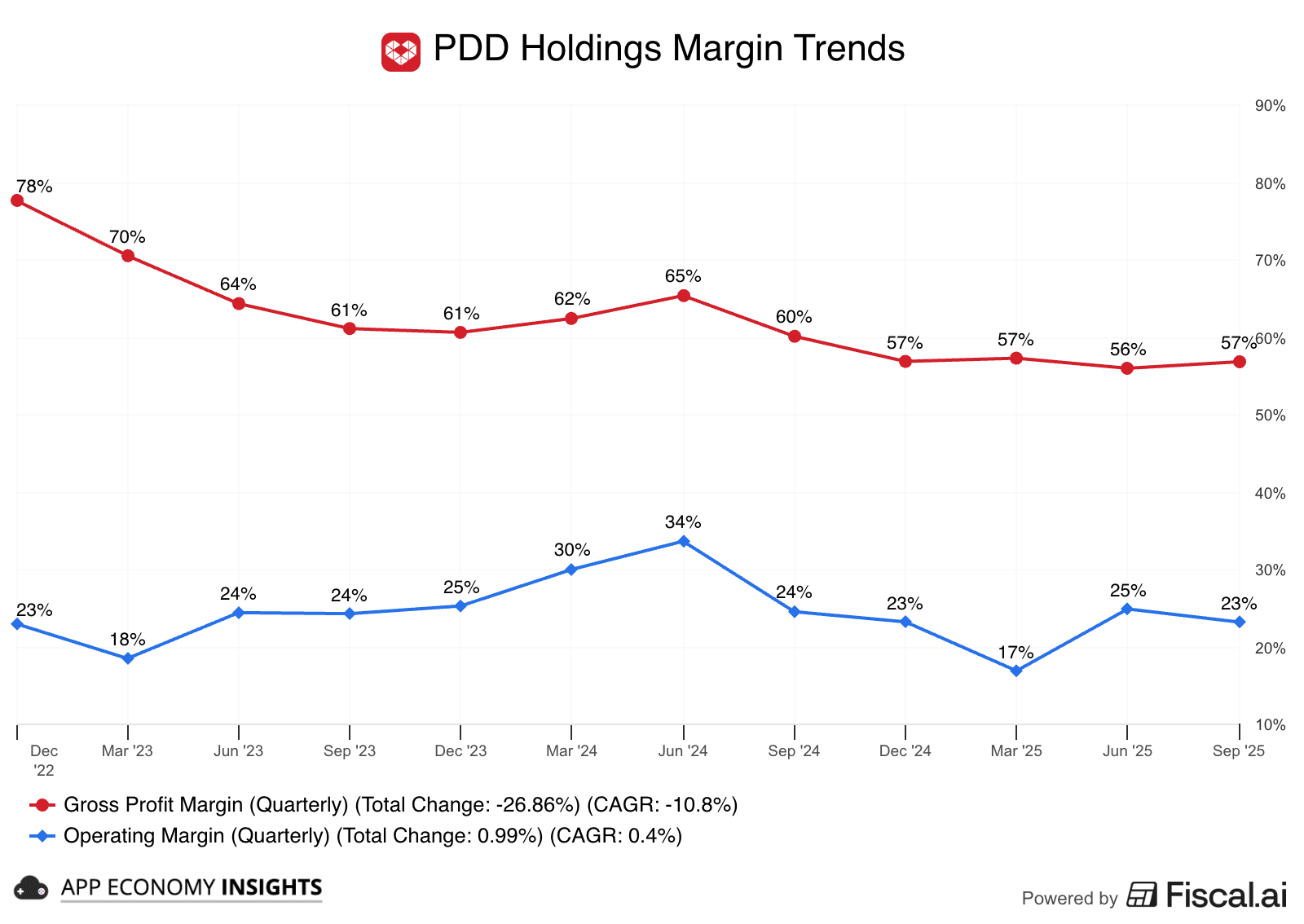

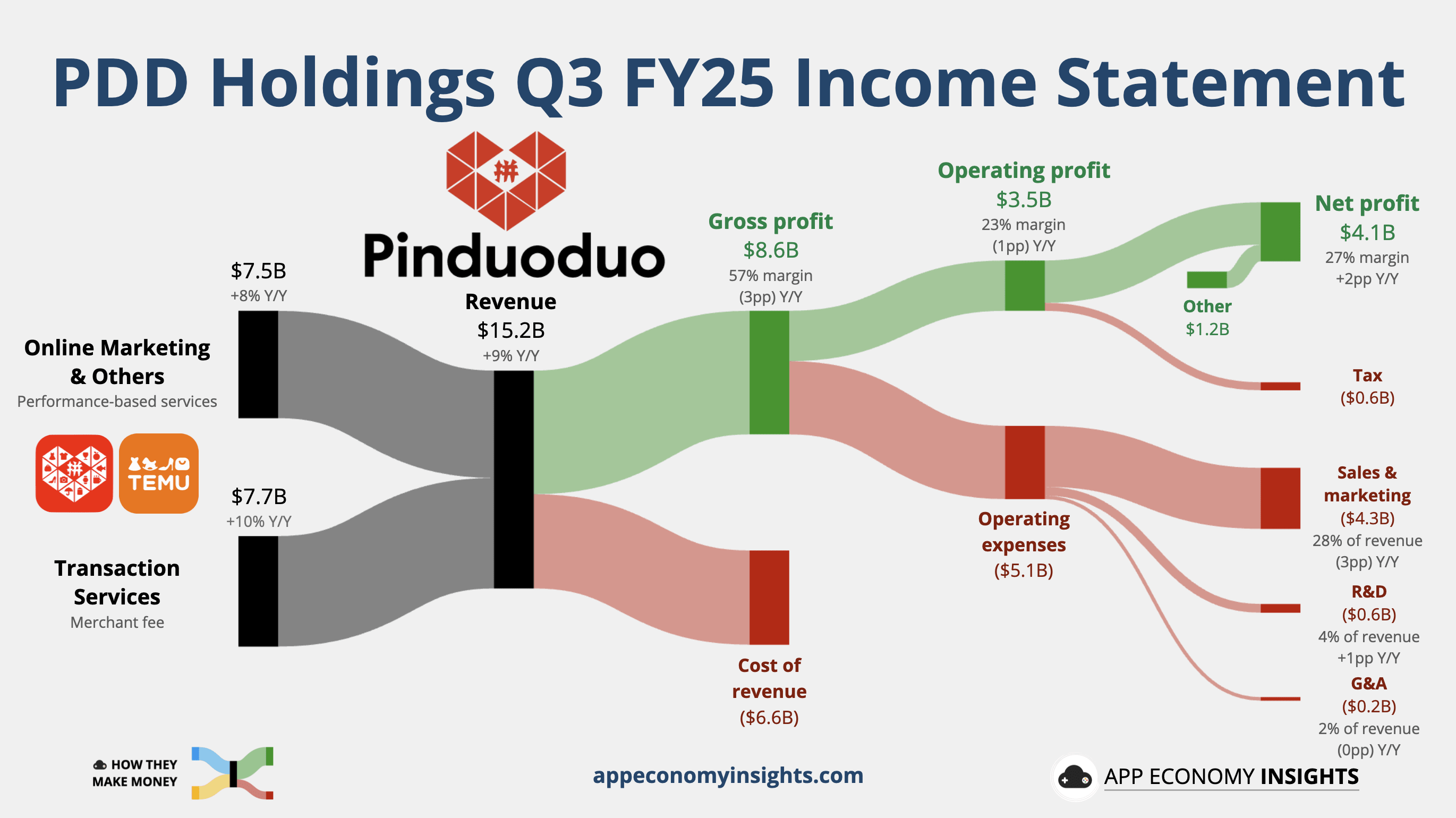

2. 📦 PDD:前方逆风

Temu的母公司PDD Holdings第三季度营收同比增长9%至152亿美元(低于预期9000万美元),受中国市场严峻的消费环境影响,增速依然缓慢。分业务来看,在线营销服务(按效果付费)增长8%,交易服务(含商户手续费)增长10%。

该集团正积极投资于其生态系统,有意牺牲短期利润。不断上涨的物流和处理成本持续影响毛利率。营业利润率从去年同期的24%下滑至23% 。然而,得益于营销支出减少(占收入的28%,低于去年同期的31%),净利润仍增长了17%,达到41亿美元。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

PDD继续推进“千亿支援计划”的长期投资,研发支出飙升41% 。在海外, Temu部门正在稳定其在美国的业务(月活跃用户在第二季度大幅下滑后有所回升),但目前正专注于拓展欧洲市场,以抵消美国最低限度税收豁免政策结束带来的损失。

管理层重申季度盈利能力会有波动,并明确提醒投资者不要将第三季度业绩作为未来业绩指引,强调公司战略重点在于创造“内在价值”而非短期收益。公司资产负债表依然稳健,现金及短期投资总额达人民币4240亿元(约合600亿美元) ,几乎没有债务。

3. ✅ Intuit:OpenAI 集成

原文: https://www.appeconomyinsights.com/p/pro-this-week-in-visuals-d5f