欢迎阅读《他们如何赚钱》的高级版。

超过 230,000 名订阅者向我们寻求商业和投资见解。

如果你错过了:

微软 (MSFT)刚刚以一个强劲的季度结束了其财年。

各部门收入均超出预期, Azure 增长达到 39% ,Copilot 的采用也正在加速。GPT-5 即将发布,微软将拥有独家使用权。

但与 OpenAI 之间的重大分歧正在显现,其结果可能会决定微软未来几年的人工智能优势。

以下是本季度的突出表现。

今日概览:

-

微软 25 财年第四季度。

-

OpenAI 的戏剧性和风险。

-

收益电话会议要点。

-

什么推动了这一进程。

1. 微软 2025 财年第四季度

损益表:

-

收入同比增长18%,达到764亿美元(增加26亿美元)。

-

毛利率69%(同比下降1个百分点)。

-

营业利润率为45%(同比增长2个百分点)。

-

每股收益 3.65 美元(超出 0.27 美元)。

产品和服务细分:

-

☁️服务器产品和云服务278 亿美元(同比增长 27%)。

-

📊 M365商业产品和云服务243 亿美元(同比增长 16%)。

-

🎮游戏收入55 亿美元(同比增长 10%)。

-

👔 LinkedIn 46 亿美元(同比增长 9%)。

-

🪟 Windows 和设备43 亿美元(同比增长 2%)。

-

🔎搜索和新闻广告36 亿美元(同比增长 17%)。

-

💻其他62 亿美元(同比增长 15%)。

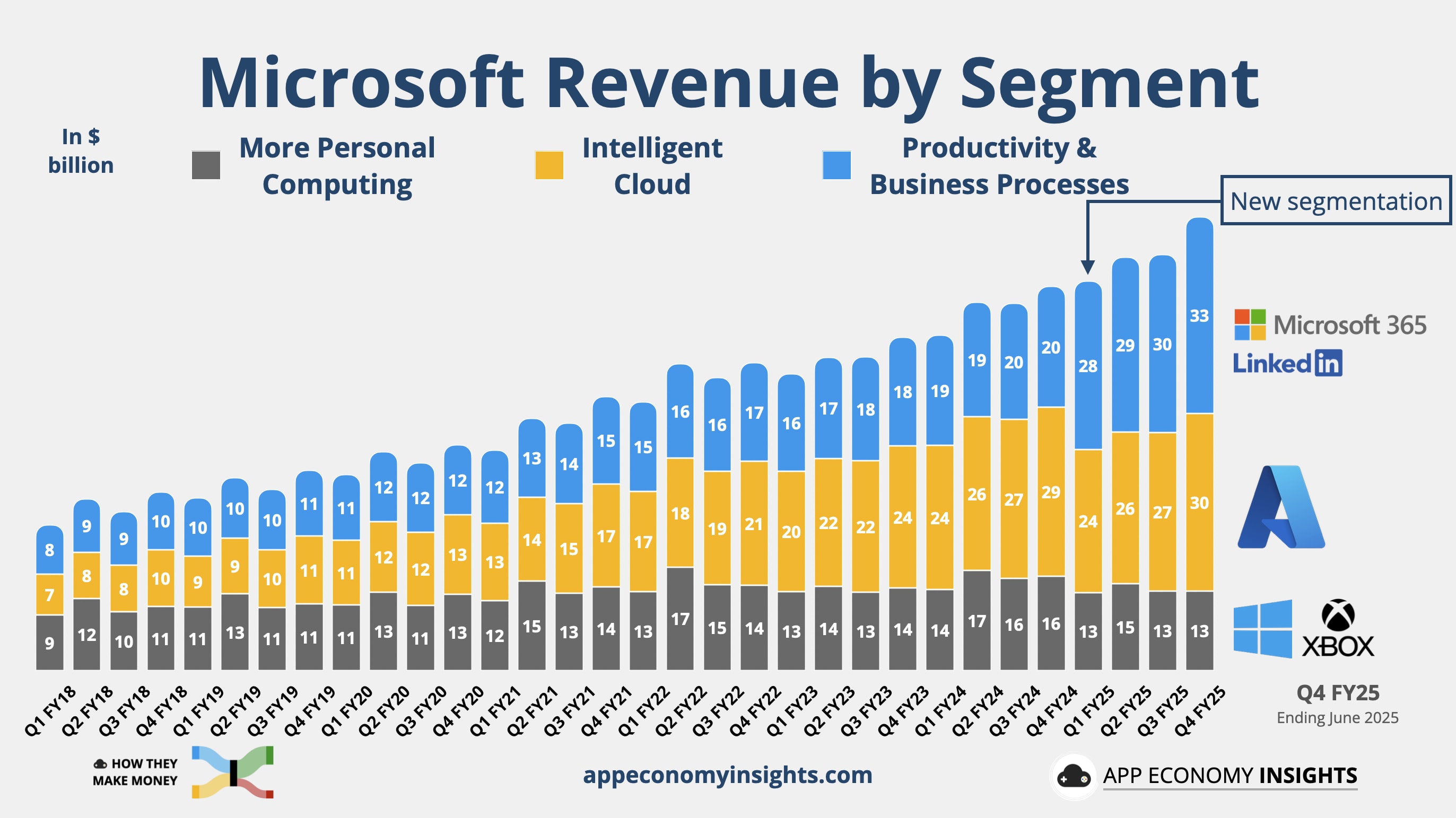

核心业务板块:

需要提醒的是,微软去年重组了其业务部门,以便更好地将报告与当前运营结合起来:

-

📊 生产力和业务流程同比增长 16%,达到 331 亿美元(超出 10 亿美元)。M365 商业版和消费者版带动了增长,Copilot 的采用推动了 ARPU 的增长。

-

☁️ 智能云同比增长 26%,达到 299 亿美元(超出 8 亿美元),这得益于 Azure 在所有工作负载方面的推动。

-

🎮 个人计算业务同比增长 9%,达到 135 亿美元(超过 8 亿美元),其中搜索和 XBOX 内容推动了增长。

主要趋势:

下表比较了新细分方案实施后的同比增长情况(按固定汇率计算)。许多产品和服务存在重叠。

-

微软云(涵盖 Azure、M365 等)营收同比增长 25%,达到 467 亿美元。目前占总营收的 61%,同比增长 4 个百分点。

-

Azure正在掌控一切并推动“服务器产品和云服务”以及 Microsoft Cloud 的增长。

-

消费产品在 M365 方面实现了大幅增长,这得益于近期价格上涨带来的 ARPU 增长以及用户数量增长 8%。

-

在 2024 财年第二季度完成对 Activision 的收购后, Xbox 的增长已经恢复正常,但 Game Pass 抵消了硬件销量 22% 的下滑。

现金周转:

-

经营现金流同比增长 15% 至 426 亿美元。

-

自由现金流同比增长 10% 至 256 亿美元,反映出资本支出增加。

资产负债表:

-

现金、现金等价物及投资:950亿美元。

-

长期债务:400亿美元。

那么该如何解释这一切呢?

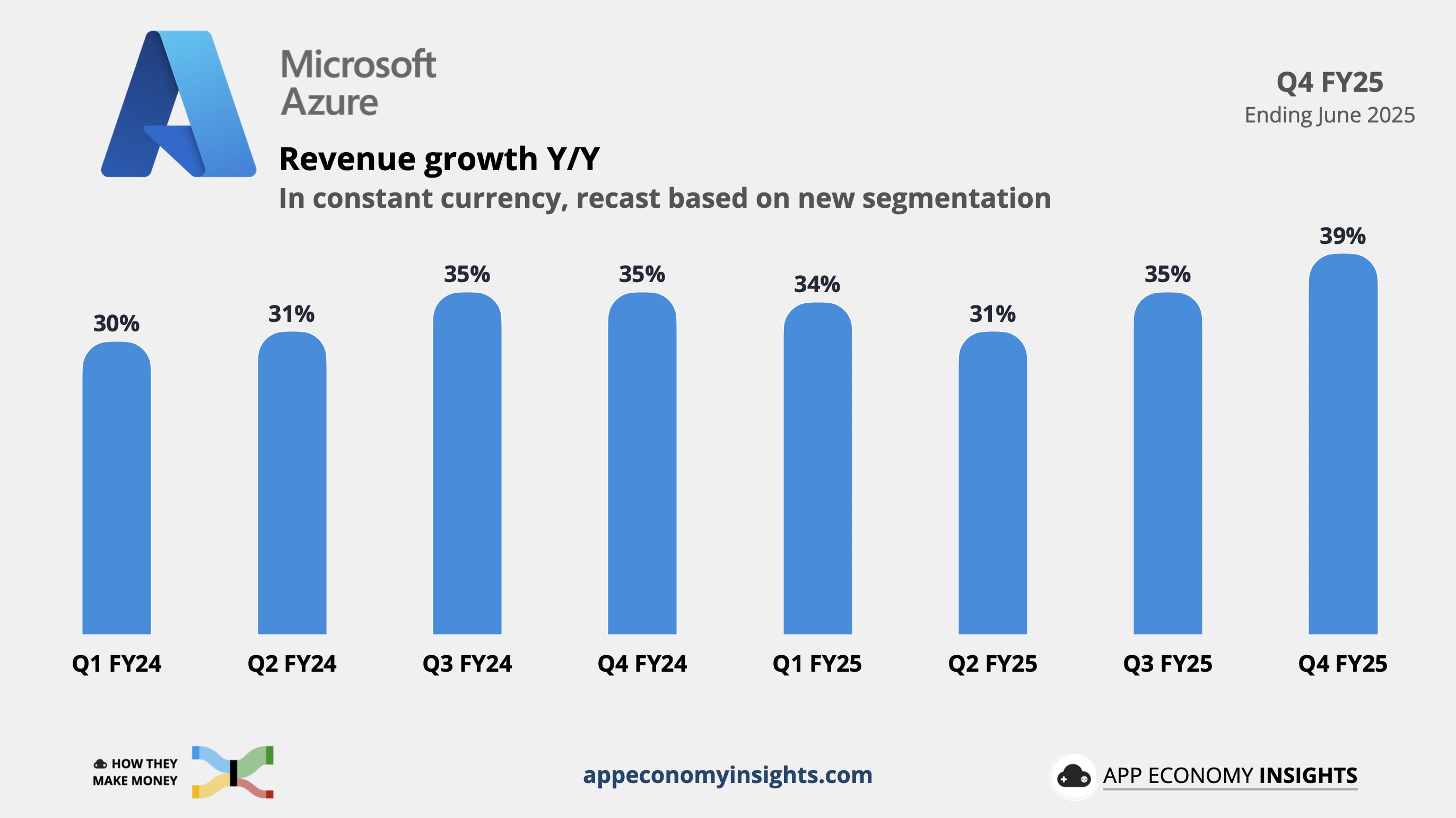

-

📈 Azure 创下新高:受大型企业客户核心基础设施需求的推动,Azure 同比增长 39%,远超 34-35% 的预期。令人惊讶的是,管理层此次并未透露 AI 对 Azure 增长的贡献。但他们表示,Azure 销售额在过去 12 个月内达到了750 亿美元(同比增长 34%)。相比之下,截至 3 月份,谷歌云销售额为 490 亿美元,AWS 销售额为 1120 亿美元。

{kind=link}

-

🚧容量受限:与其他超大规模企业一样,微软的云业务增长仍然受到数据中心短缺的制约。目前,人工智能驱动的需求超过了供应,限制了其更快的增长。

-

💰资本支出同比飙升 27% 至 242 亿美元:微软正在积极投入资金扩展人工智能基础设施,以满足人工智能需求。

-

🔎搜索和广告业务保持稳定:搜索和新闻广告(不含 TAC)同比增长 20%,受益于交易量增长和第三方合作。该领域越来越多地利用 Copilot Pro 等人工智能功能以及 Bing 和 Edge 浏览器。

-

📊订单强劲:商业订单同比增长 37%,超过 1000 亿美元,使剩余履约义务总额达到 3680 亿美元(同比增长 37%)。其中约 35% 将在未来 12 个月内转化为收入,这为未来发展提供了强劲的可预见性。

-

🔺利润率保持韧性:毛利率维持在 69%,环比持平;尽管近期裁员相关的重组费用有所增加,但营业利润率同比仍提升了 2 个百分点。效率提升有助于抵消人工智能基础设施建设带来的拖累。

-

🧠 OpenAI 的影响:17 亿美元的“其他费用”在很大程度上反映了微软在权益会计下在 OpenAI 损失中所占的份额,随着 OpenAI 积极向 GPT-5 扩展,这是一个不断增长的项目。

-

📅 2026 财年指引:管理层预计 2026 财年收入和营业收入将实现两位数增长,其中 Azure 在第一季度(9 月季度)增长约 37%。产能限制将持续到上半年,但预计资本支出增长将较 2025 财年有所放缓。

2. OpenAI 的戏剧性和风险

原文: https://www.appeconomyinsights.com/p/microsoft-ai-crossroads