《Exponential View》是一份由读者支持的出版物。订阅后即可收到所有新文章。

两周前,我们发布了“人工智能是泡沫吗?”的框架,我收到的最常见的批评之一,是基于“证据”:人工智能繁荣背后的融资是循环的,因此我们正走向2000年的泡沫。这周,我看到的类似图表比疫情期间的酸面包还多。

这些方法显然很有创意——但有时也可能带来问题。让顾客花钱购买你的产品,感觉很不健康,不是吗?

20世纪90年代末的电信泡沫就像一条金融衔尾蛇。朗讯和北电向新兴网络运营商提供了数十亿美元的贷款,这些运营商用这些借来的资金购买交换设备和光纤电缆——远在他们拥有付费客户来证明建设成本之前。这些供应商厚着脸皮,立即将这些销售额计入收入。这些初创公司实现了爆炸式增长;设备供应商实现了季度目标;华尔街为此欢呼雀跃。事实上,他们所做的只是将资金从融资渠道转移到收入渠道,同时承担了巨大的信用风险。随着光纤线路中断,违约填补了缺口,虚幻的收入消失了。这条蛇最终吞噬了自己。

供应商融资并非总是问题。自1919年起,通用汽车就为工厂车间和客户订单提供融资,以加速汽车的大规模普及。他们成立了通用汽车金融服务公司(GMAC),为车辆和经销商提供融资。十年内,GMAC的贷款额度接近美国GDP的0.5%。这种模式在全球汽车行业逐渐普及。

如果你坐过波音或空客(我敢打赌你坐过!),你很可能乘坐的航空公司并不拥有飞机上的发动机。更有可能的是,这些发动机是通过与通用电气或劳斯莱斯达成某种服务租赁协议,由供应商提供资金的:“基于云的发动机即服务”。

团团

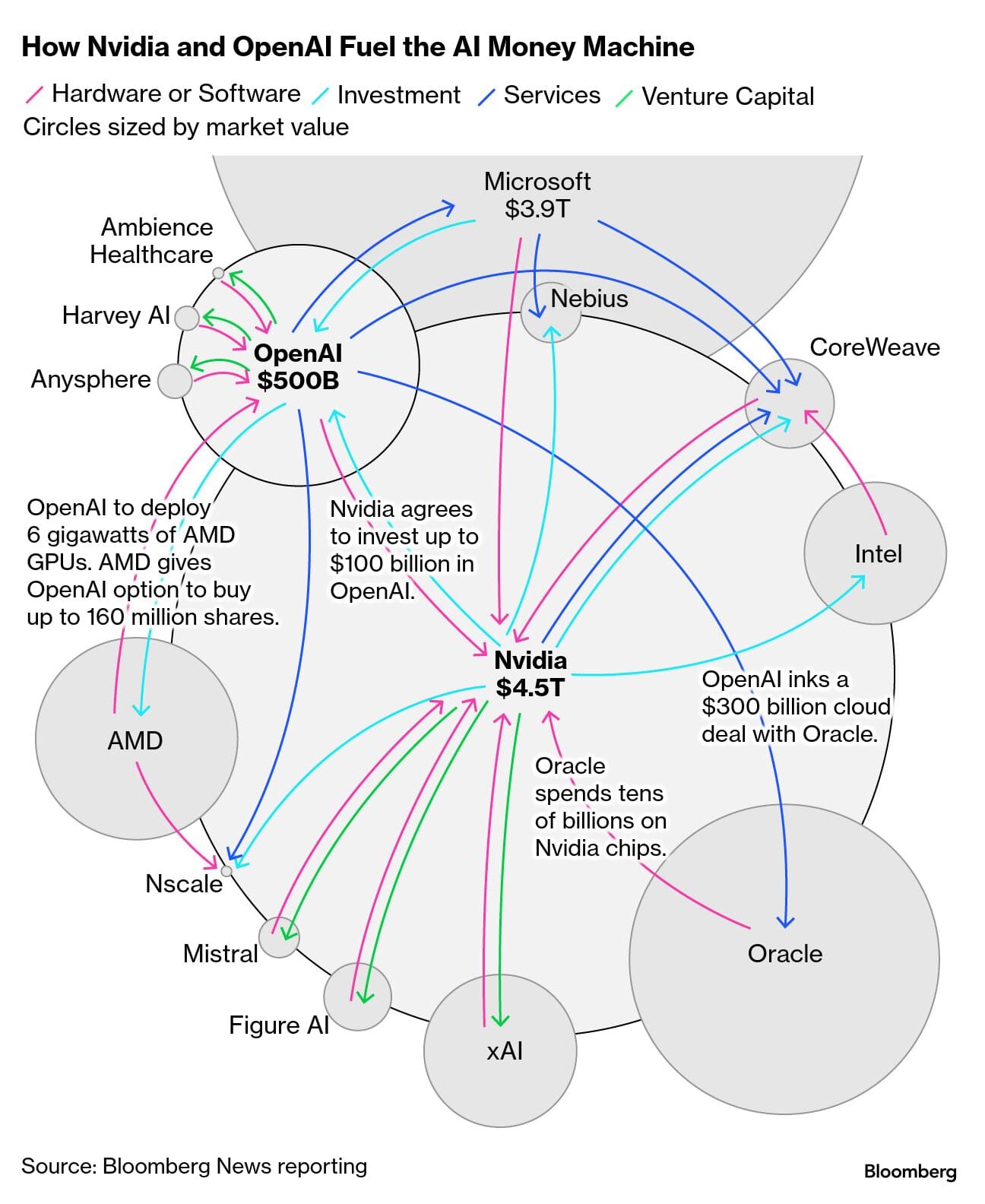

人工智能的往返旅程与上述每一种都有不同的质感。这里的关键工具是股权,而不是助长电信泡沫的债务:Nvidia 和大型科技公司正在入股初创公司,或延长计算信贷以换取未来的股权头寸,使自己的利益与投资组合公司保持一致,而不是作为遥远的债权人。如果初创公司失败,他们会吸收股权损失,而不是通过破产法庭追讨贷款。云计算支出本身会怎样?Nvidia 和超大规模企业在提供服务时实时入账收入,不会留下像北电和朗讯在电信业倒闭时那样压垮北电和朗讯的债务积压。这种更清晰的结构部分源于互联网泡沫破灭、安然和世通丑闻之后出台的更严格的会计准则。

因此,目前许多(但并非所有)交易都基于客户现金支付。高盛本周承认,英伟达的收入分成和基于信用额度的GPU部署交易似乎“稀释了英伟达的市盈率”,但最终他们对此表示满意。据该行称,这些循环安排占英伟达2027年预计收入的不到15%。

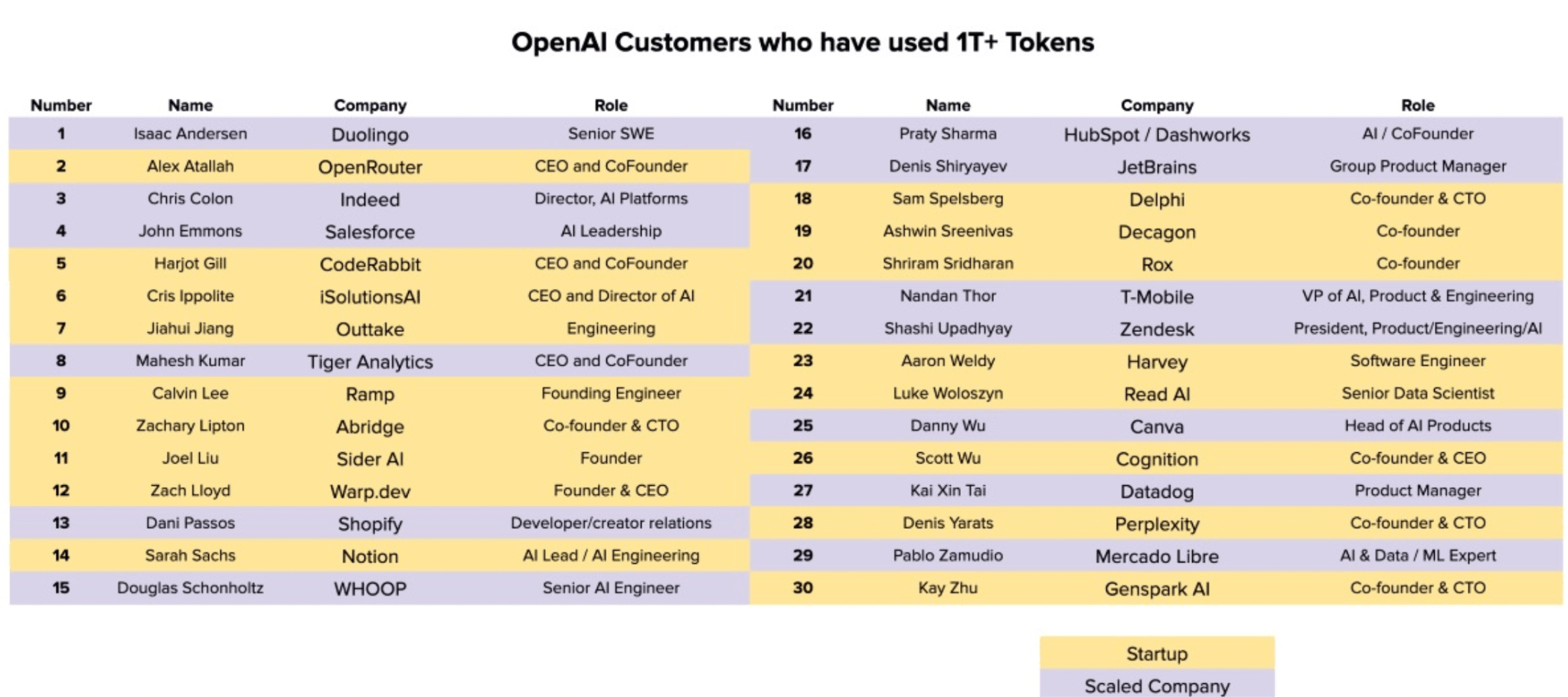

归根结底,重要的是来自真实客户的实际收入。GenAI 两年内已覆盖40% 的美国家庭,其普及速度超过了互联网和个人电脑。超过 30 家公司已各自消耗了超过一万亿代币(令人好奇的是,Duolingo 领先于其他公司)。

摩根大通的老板表示, 每年在人工智能上花费的 20 亿美元现在被等量的储蓄所抵消。

电信业过剩时期铺设的光纤闲置了数十年,等待着乌比·戈德堡 (Whoopi Goldberg) 推广的在线货币Flooz的火爆,或是zap.com的流量激增。GPU 可不会等待。它几乎不会闲置;大多数计算在开关切换的瞬间就会启动,这与在互联网泡沫破灭后以及之后很长一段时间内一直处于低迷状态的电缆不同。打开芯片,它们会在几小时内变得热起来——尽管这里的“热”是字面意思,而不仅仅是比喻。然而,这并不能保证 100% 的利用率:电力和冷却系统会达到极限,而跨分布式集群调度工作负载的复杂性也带来了自身的摩擦。

客户需求旺盛,而且还在加速增长。Anthropic 的年收入在不到六个月的时间里从 10 亿美元跃升至 50 亿美元,增长了五倍,这充分表明企业对人工智能 (AI) 的渴求程度。谷歌证实,今年 5 月至 10 月期间,其 AI 服务的需求增长了近两倍,各主要产品线的代币消费量均大幅增长。正是这种需求激发了数据中心芯片的活力。

OpenAI 如何才能跟上如此惊人的发展速度?Nvidia 和超大规模计算公司拥有最强大的资产负债表,可以有效地利用这些资产负债表来加快产能扩张。

罪魁祸首

当然,融资的诚信对于长期稳定至关重要。纵观18世纪90年代至2016年破灭的18个投资泡沫,其中一半的泡沫都与融资质量有关。

只要透明度和纪律性足够高,供应商融资可以为产能增长提供一条稳定的融资途径。但企业必须维护外部投资者的信心,尤其是在越来越倾向于将风险或恶化的基本面隐藏在日益复杂的交易结构中(这些交易结构融合了信贷额度、股权和多年期采购承诺)的情况下。

不透明性滋生了一种危险的循环:供应商为客户提供融资,客户再向供应商付款,而供应商则报告收入,这足以证明供应商有必要提供更多融资,如此周而复始,形成一个自我强化的循环。一旦其中一个环节出现问题,会发生什么?这个循环很快就会瓦解。

因此,资本质量是我们在泡沫仪表板中构建的五个指标之一,以了解正在发生的事情。

干杯,

一个

原文: https://www.exponentialview.co/p/it-is-not-1999-all-over-again-yet