欢迎来到《他们如何赚钱》高级版。

超过 30 万订阅用户向我们寻求商业和投资方面的见解。

如果你错过了:

游戏巨头们是否错失了人工智能发展机遇?

市场正在惩罚那些无法讲述宏大人工智能故事的科技公司。索尼和任天堂这两家全球最大的游戏机制造商上周五公布的财报,便是最明显的例子之一。

索尼股价今年迄今已下跌23% 。任天堂股价在过去12个月下跌了约50% 。两家公司都面临着由人工智能对数据中心的需求驱动的内存短缺问题。为了维持利润率,两家公司都在提高游戏机价格。

与此同时,Alphabet、亚马逊、Meta和微软可以宣布超过1000亿美元的资本支出计划,并坐等投资者在短暂抛售后回归。对人工智能基础设施的投入被视为不断扩大的护城河。而游戏主机内存成本的上涨只会带来利润压力,并无其他好处。

这就是2026年游戏行业的奇特格局。

索尼本季度尝试涉足人工智能领域,推出了物理人工智能和创作工具。任天堂则保持沉默,专注于游戏发行。

两家公司都以各自的方式取得了不错的成绩。

但两者都被赋予了某种价值,仿佛它们错过了唯一重要的故事。

今日概览:

-

🎮 索尼:超越 PlayStation

-

🍄 任天堂:价格测试

来自我们的合作伙伴

Meta 最热门的效率应用背后的公司正在快速扩张

Immersed公司已经预留了纳斯达克股票代码$IMRS。但对投资者来说,真正的机会现在才刚刚开始,在公司上市之前。

他们开发了 MetaQuest 应用商店中最受欢迎的效率应用。超过 150 万用户,包括财富 500 强团队,每周使用该应用长达 60 小时。

Immersed 的迅速成功使其估值飙升了 4000% 。但他们的下一个篇章可能会带来更大的突破……

Immersed公司即将推出的Visor头显,像素比苹果的Vision Pro多出200万,价格和重量却分别便宜70%。目前已有超过7.5万人预订了这款产品。难怪他们预计仅第一年营收就能从700万美元增长到7100万美元,增长10倍。

距离IPO前认购截止日期仅剩两天,机会即将结束。 请在5月14日截止日期前锁定0.72美元的股价。

这是 Immersed 公司根据 A+ 条例发行的付费广告。请访问https://invest.immersed.com/阅读发行说明书。

🎮 索尼:超越 PlayStation

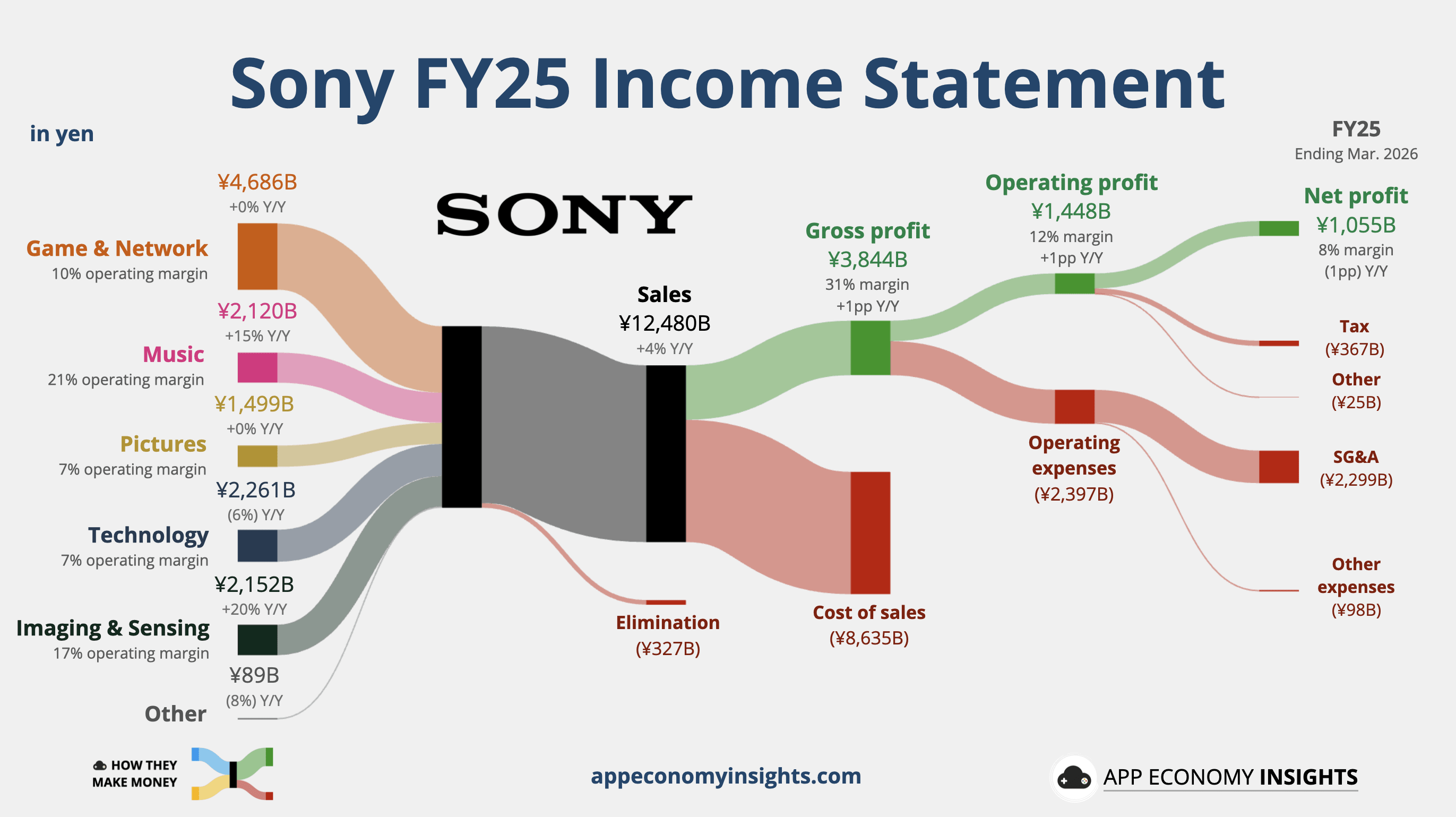

索尼刚刚经历了有史以来盈利最高的一年。但市场关注的焦点却是接下来的发展。

2025财年(截至2026年3月)营收同比增长4%至12.48万亿日元(约合800亿美元),营业利润同比增长13%至1.45万亿日元。然而,3月份的季度业绩却不尽如人意:净利润同比下降63%至830亿日元,远低于市场预期,主要原因是Bungie和Pixomondo的资产减值以及与已结束的本田电动汽车合资企业相关的亏损。

标题错误令人难看,但背后的故事更有意思。

索尼正在转型为一家更精简的公司:减少对硬件的依赖,更加注重知识产权,并更加谨慎地使用资金。新的发展路线图围绕游戏服务、音乐库、图像传感器和轻型晶圆制造展开。

👾 游戏:主机数量减少,经济效益提高

PS5第四季度销量为150万台,低于去年同期的280万台,创下该游戏机有史以来最低的季度销量纪录。其累计出货量达到9370万台。

因此,公司最大业务板块的收入与去年同期持平。这听起来令人担忧,但PlayStation业务的实际情况比硬件数据所显示的要好得多。

第四季度游戏及网络服务(G&NS)业务的营业收入同比下降42%至540亿日元,主要原因是索尼计提了886亿日元的Bungie减值损失。此次减值反映了《命运2》用户参与度下降以及《马拉松》游戏延期后,索尼对未来现金流的预期降低。索尼于2022年以36亿美元收购了Bungie,此次减值损失再次提醒人们,在线服务型游戏的规模化难度远超预期。若剔除一次性费用,G&NS全年营业收入本应同比增长45%,而非报告的12%。

游戏行业的转变显而易见:

-

硬件运行速度变慢了。

-

订婚情况保持稳定。

-

软件和服务的重要性日益凸显。

PSN月活跃用户数达到1.25亿,同比增长仅1% ,但仍接近历史最高水平。游戏时长也随着用户群的增长而增长。

这是关键所在。索尼在产品周期后期或许会减少游戏机的销量,但其现有用户群的忠诚度依然很高。在这个阶段,软件才是利润中心,而硬件更多地扮演着分销渠道的角色。

2026财年业绩指引证实了这一点:G&NS营收预计同比下降6% ,而随着Bungie减值损失的逐步消除,营业利润预计同比增长30% 。硬件盈利能力预计基本持平。增长主要来自软件、服务和成本降低。

🧠 传感器:轻量化设计

原文: https://www.appeconomyinsights.com/p/the-ai-tax-on-gaming