在我们开始之前,先发布一个简短的公告:

我也将于12 月 6 日到达伦敦:如果您想进行商务会议,请发送电子邮件至 [email protected]。 现在,回到正题! 忘记过去十年通货膨胀率预计在 1.5% 左右浮动吧。 这是否意味着这种范式转变将导致未来通胀率持续保持在 4%? 但这肯定意味着通胀的波动性和不确定性将会更高— — 而这对全球宏观投资组合来说才是最重要的。 让我们一起看看未来通胀的驱动因素,记住结构性通胀(5-10 年范围)和通胀周期(未来 6-12 个月)之间存在很大差异。 通货膨胀的结构性驱动因素包括人口统计、全球化、劳动力与资本之间的斗争以及能源政策等。

1. 人口、去全球化和劳动力与资本(结构性)有两种观点:人口结构疲弱会抑制通货膨胀(它会降低有机增长率和消费,同时增加储蓄倾向)或长期通货膨胀(熟练劳动力的稀缺会导致工资上涨,老年人会因为以下原因而增加支出):医疗保健等方面更高的社会安全网)。 我认为,如果你应用正确的背景的话,两者在某种程度上都是正确的:我们生活在一个全球化的经济中。

从这一背景来看,很明显,过去 10-20 年出现了通货紧缩力量的完美汇合:发达国家人口结构的疲软(左图)产生了通货紧缩条件,我们通过将生产外包到中国解决了劳动力短缺问题,同时,受益于充足的廉价劳动力(右图)。 通货紧缩的绝佳鸡尾酒:疲软的发达市场人口结构加上廉价的亚洲外包劳动力。 但问题是——这个组合将不再存在。 中国人口结构的迅速逆转(红点,右图)和去全球化的边际推动意味着发达经济体将无法再以同样的程度获得不断增长的廉价劳动力。这将迫使发达市场将部分生产转移到国内,并在一定程度上提高国内稀缺技术工人的工资:一些影响已经显现。

这里的反驳有两个: 1. 将经历劳动力稀缺的制造业和周期性行业仅占整个劳动力市场的一小部分,这是因为…… 2.……我们生活在一个技术驱动的世界,这种趋势只会持续下去。 典型的美国公司在 90 年代需要 8 名员工才能产生 100 万美元的收入,现在只需要 2 名员工——在资本和劳动力之间的斗争中,这对工资议价能力来说不是一个好兆头。 总体而言,我的看法是,我们在过去 20 年中经历过的通货紧缩顺风的神奇组合在未来不会重演——其幅度会推高结构性通胀,但我们不要忘记,我们仍将生活在一个(某种程度上)全球化、技术驱动的世界。 换句话说:未来的通胀将更加难以预测。

2. 能源政策(结构性)净零尝试(嗯……转型)肯定会成为未来 1-2 十年的净通胀力量。 这很简单:随着政策制定者对产生过量二氧化碳的行业进行惩罚(即:征收更多税),经济将在某种程度上迫使各国脱碳——但有趣的是,在转型的初始阶段,世界仍将消耗其税后价格的化石燃料。会更高(左图)。 最重要的是,净零转型需要大量的绿色商品(例如铜),这是一个投资不足的行业,如右图所示。

这里的反驳观点是,净零转型将比预期的需要更长的时间并且温和得多,并且今天对绿色商品所需数量的假设没有考虑到技术:我们可能会找到更明智的方法来产生相同的输出需要更少的输入。 我在这里的看法与人口统计故事类似:在边际上,净零转型将是净通胀,但看看左图——通胀的波动性(而不是“新平均”)将是关键变化。 结论——结构性通胀未来二十年结构性通胀的“新平均水平”可能会高于我们在 2010 年代经历的 1.5%——有多高? 很难说是 3% 还是 5%,但我更有信心做出另一个决定:未来 20 年,通胀将更加难以预测,波动也更加剧烈。

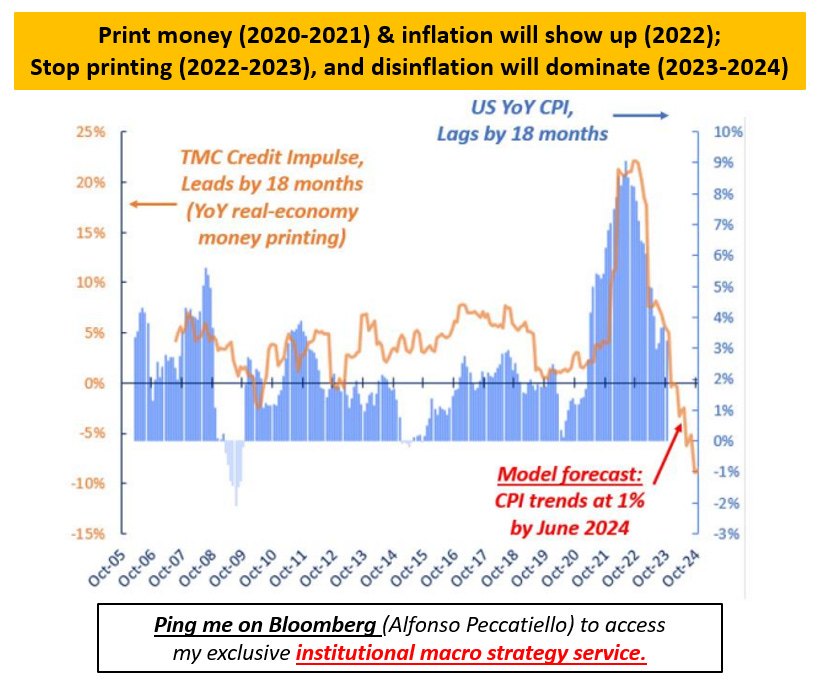

3.印钞(周期性)中央银行不会印制通货膨胀形式的货币:商业银行(信贷)和政府(赤字)却印制货币。 这就是为什么多年的量化宽松对通胀没有任何作用,但2020-2021年全球协调一致的实体经济印钞活动唤醒了通胀野兽:我们通过大规模赤字和信贷创造印制了实体经济货币,通胀在2022年准时出现。 我的 TMC Credit Impulse衡量的是实体经济印钞情况,它预测(提前期为 18-2400 万)2022 年将出现巨大的通胀压力,以及我们在 2023 年迄今为止看到的通货紧缩趋势。 现在它表示,仅到明年 6 月,总体通胀率就会在 1% 左右(!),核心通胀率年化率将在 2-2.50% 左右:美联储会觉得工作已经完成。

对于“新通胀范式”的支持者来说,2%的通胀率似乎是不可能的,但这忽略了一个关键点。 未来二十年我们的通胀率可能平均为 3-4%(结构性),但更高的通胀波动很容易导致 2024 年出现更多的通货紧缩(周期性)。 不要将长期结构性趋势与短期通胀周期混淆! 如果你喜欢这篇文章,请帮我传播《宏观罗盘》!

© 2023阿方索·佩卡蒂洛 (Alf) |

通货膨胀:下一步怎么办?

立即收听(9 分钟)|新范式还是回到 2%?