退休储蓄:达到“神奇数字”

关键要点

- 平均而言,美国人认为他们需要近 110 万美元才能退休。

- 美国人预计在达到退休年龄之前他们只能拥有所需退休储蓄的四分之一。

- 许多美国人希望他们的雇主自动为他们加入工作场所退休计划。

虽然退休储蓄可能感觉像个不断移动的目标,但明确正确的数字可能是迈向长期安全的重要第一步。对许多人来说,所谓的“神奇数字”不仅仅是一个财务目标——它还意味着他们认为这笔钱可以支付不断上涨的生活成本、难以预测的医疗费用,以及希望一路走来的旅行或休闲。

该图表与Empower合作,展示了美国人设定的退休目标以及他们距离实现这些目标还有多远。

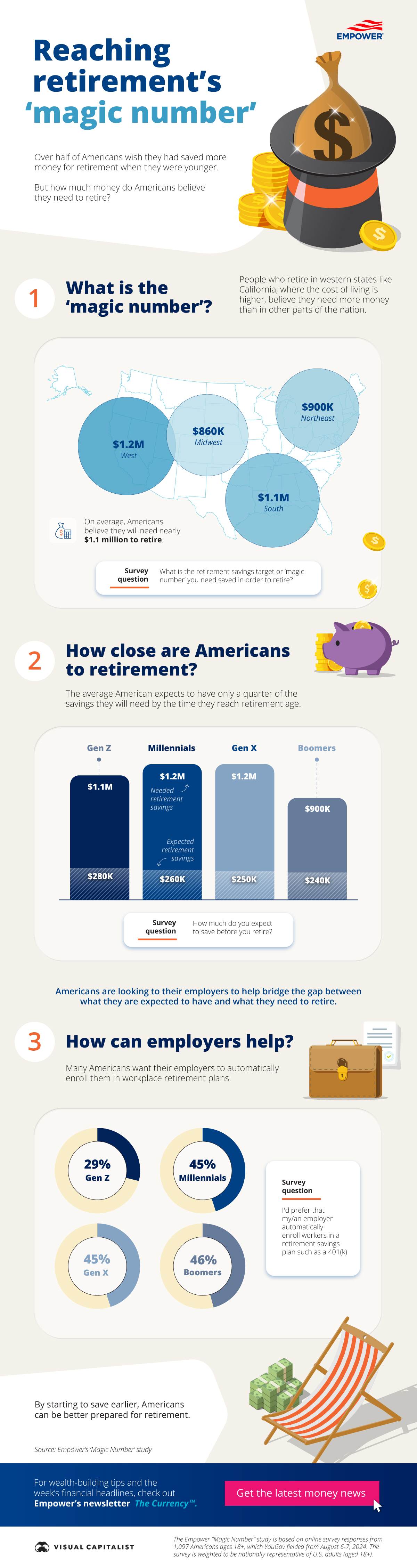

“神奇数字”是什么?

美国人认为他们需要储蓄多少才能退休,这在一定程度上取决于他们居住的地方。

| 地区 | 退休储蓄目标 |

|---|---|

| 西方 | 120万美元 |

| 南 | 110万美元 |

| 东北 | 90万美元 |

| 中西部 | 86万美元 |

平均而言,美国人认为退休后需要近110万美元。然而,居住在加州等生活成本更高的西部各州的人们则认为,他们需要的钱更多。

退休储蓄的预期与目标

不幸的是,许多美国人并不期望在退休前实现他们的储蓄目标。

| 一代 | 需要退休储蓄 | 预期退休储蓄 |

|---|---|---|

| Z 世代 | 110万美元 | 28万美元 |

| 千禧一代 | 120万美元 | 26万美元 |

| X世代 | 120万美元 | 25万美元 |

| 婴儿潮一代 | 90万美元 | 24万美元 |

平均而言,美国人预计到退休年龄时,他们只能拥有所需退休储蓄的四分之一。X世代预计距离他们的目标最远。

弥补退休储蓄缺口

为了帮助他们更接近所需的退休储蓄,许多美国人希望他们的雇主自动将他们纳入工作场所退休计划。

| 一代 | % 的人倾向于自动加入雇主退休储蓄计划 |

|---|---|

| Z 世代 | 29% |

| 千禧一代 | 45% |

| X世代 | 45% |

| 婴儿潮一代 | 46% |

毫无疑问,许多美国人认为雇主计划是其退休计划的基石。

近三分之一的受访者表示,如果没有雇主提供的退休计划,他们根本不会开始储蓄。这些计划也有可能提高人们的储蓄额,35%的美国人表示,他们向401(k)账户缴纳的金额足以获得雇主的全额匹配。

通过利用雇主计划,并尽早尽可能多地储蓄,美国人可以更好地为退休做好准备。

欲了解财富积累技巧和本周财经头条,请查看Empower 的时事通讯《货币》 。

。

资料来源:Empower 的“神奇数字”研究,基于 1,097 名 18 岁以上美国人的在线调查回复。YouGov 于 2024 年 8 月 6 日至 7 日进行了此项调查,并根据美国成年人的全国代表性进行了加权。

订阅

原文: https://www.visualcapitalist.com/sp/emp01-retirement-savings-reaching-the-magic-number/