好的投资不一定是做出好的决定。这是关于始终不搞砸。

致富的方法有上百万种,关于如何致富的书籍也很多。

但是只有一种方法可以保持富裕:节俭和偏执狂的某种结合。

这是一个我们讨论得不够多的话题。

让我们从一个关于两位投资者的简短故事开始,他们互不相识,但在将近一个世纪前,他们的道路以一种有趣的方式交汇。

杰西·利弗莫尔 (Jesse Livermore) 是他那个时代最伟大的股票交易员。他出生于 1877 年,在大多数人知道您可以做这样的事情之前就成为了一名专业交易员。到 30 岁时,经通货膨胀调整后,他的身价相当于 1 亿美元。

到 1929 年,杰西·利弗莫尔 (Jesse Livermore) 已经是世界上最著名的投资者之一。那一年引发大萧条的股市崩盘巩固了他的历史地位。

1929 年 10 月的一周蒸发了超过三分之一的股票市值,这一周后来被命名为黑色星期一、黑色星期二和黑色星期四。

10 月 29 日,当丈夫返回家中时,利弗莫尔的妻子多萝西担心最坏的情况。华尔街投机者自杀的报道传遍纽约。她和她的孩子们在门口泪流满面地迎接杰西,而她的母亲则心烦意乱,躲在另一个房间里尖叫。

根据传记作者汤姆·鲁拜顿 (Tom Rubython) 的说法,杰西困惑地站了一会儿,才意识到发生了什么。

然后他向家人爆料:天才和幸运的一击,他做空了市场,赌股票会下跌。

“你的意思是我们没有被毁掉?”多萝西问。

“不,亲爱的,我刚刚度过了有史以来最好的交易日——我们非常富有,可以为所欲为,”杰西说。

多萝西跑到她妈妈跟前,让她安静点。

一天之内,杰西利弗莫尔赚了超过 30 亿美元。

在股市历史上最糟糕的几个月之一,他成为了世界上最富有的人之一。

当利弗莫尔的家人庆祝他们不可思议的成功时,另一个男人绝望地在纽约街头游荡。

Abraham Germansky 是一位千万富翁房地产开发商,他在繁荣的 20 年代发了财。随着经济的繁荣,他做了几乎所有其他成功的纽约人在 20 年代后期所做的事情:大量押注于飙升的股市。

1929 年 10 月 26 日, 《纽约时报》发表了一篇文章,分两段描绘了一个悲惨的结局:

伯纳德·H·桑德勒 (Bernard H. Sandler) 是 225 Broadway 的律师,昨天早上,来自弗农山的亚伯拉罕·杰曼斯基 (Abraham Germansky) 夫人请求帮助寻找自周四上午以来失踪的丈夫。 50 岁的 Germansky 是一名东区房地产经营者,桑德勒说他在股票上投入了大量资金。

桑德勒说,格曼斯基夫人告诉他,一位朋友周四晚些时候在华尔街证券交易所附近见到了她的丈夫。据她的线人说,她的丈夫在走向百老汇时,将一条自动收报机胶带撕成碎片,散落在人行道上。

据我们所知,这就是 Abraham Germansky 的终结。

这里我们有一个对比。

1929 年 10 月的崩盘使杰西·利弗莫尔成为世界上最富有的人之一。它毁了 Abraham Germansky,也许夺去了他的生命。

但快进四年,故事再次交汇。

在 1929 年爆发后,利弗莫尔信心满满,赌注越来越大。他负债累累,债台高筑,最终在股票市场上血本无归。

1933 年,他因伤心和羞愧而失踪了两天。他的妻子开始寻找他。 “纽约时报1933 年写道:“公园大道 1100 号的股票市场运营商杰西·利弗莫尔 (Jesse L. Livermore) 失踪,自昨天下午 3 点后就下落不明。

他回来了,但他的道路已经确定。利弗莫尔最终结束了自己的生命。

时机不同,但 Germansky 和 Livermore 有一个共同的性格特征:他们都非常擅长致富,但同样不擅长保持富裕。

即使“富有”不是您可以用在自己身上的词,但从该观察中得出的教训适用于所有收入水平的每个人。

赚钱是一回事。

保持它是另一回事。

如果我必须用一个词来概括金钱上的成功,那就是“生存”。

正如我们在第 6 章中看到的那样,随着时间的推移,40% 成功上市的公司实际上会失去所有价值。福布斯美国 400 富豪榜平均每十年约有 20% 的人员流动是出于与死亡或将钱转移给其他家庭成员无关的原因。

资本主义很难。但发生这种情况的部分原因是因为赚钱和存钱是两种不同的技能。

赚钱需要承担风险、保持乐观并让自己置身事外。

但保值需要承担风险的反面。它需要谦逊,并且担心你所做的一切会以同样快的速度从你身边夺走。它需要节俭,并接受至少你所做的一些事情要归功于运气,所以不能依赖过去的成功无限期地重复。

红杉资本的亿万富翁负责人迈克尔莫里茨被查理罗斯问到红杉资本为什么如此成功。莫里茨提到了长寿,指出一些风险投资公司成功了五年或十年,但红杉已经繁荣了四个十年。罗斯问这是为什么:

莫里茨:我认为我们一直害怕倒闭。

罗斯:真的吗?所以是恐惧?只有偏执狂才能生存?

莫里茨:这有很多道理……我们假设明天不会像昨天那样。我们不能固步自封。我们不能自满。我们不能假设昨天的成功转化为明天的好运。

又来了,生存。

不是“成长”或“大脑”或“洞察力”。能够长期坚持,不被消灭或被迫放弃,是最大的不同。这应该是你战略的基石,无论是投资、你的职业生涯还是你拥有的企业。

生存心态对金钱如此重要有两个原因。

一个是显而易见的:很少有收获如此之大,以至于值得为之倾家荡产。

另一个,正如我们在第 4 章中看到的,是违反直觉的复利数学。

复利只有在您可以让资产年复一年地增长时才有效。这就像种植橡树:一年的成长永远不会有太大的进步,10 年可以产生有意义的变化,而 50 年可以创造出绝对非凡的东西。

但要获得并保持这种非凡的增长,就需要经受住每个人都不可避免地随着时间的推移经历的所有不可预测的起伏。

我们可以花数年时间试图弄清楚巴菲特是如何获得投资回报的:他是如何找到最好的公司、最便宜的股票和最好的经理人的。那很难。不那么困难但同样重要的是指出他没有做的事情:

他没有被债务冲昏头脑。

在他经历的 14 次经济衰退期间,他没有恐慌和抛售。

他没有玷污他的商业声誉。

他不执着于一种策略、一种世界观或一种过时的趋势。

他不依赖别人的钱(通过上市公司管理投资意味着投资者无法撤回资金)。

他没有筋疲力尽而辞职或退休。

他活了下来。生存使他长寿。长寿——从 10 岁到至少 89 岁持续投资——是复利产生奇迹的原因。在描述他的成功时,这一点是最重要的。

为了向您展示我的意思,您必须听听 Rick Guerin 的故事。

您可能听说过沃伦巴菲特和查理芒格的投资组合。但 40 年前,该组织的第三位成员是 Rick Guerin。

沃伦、查理和瑞克一起投资,一起面试业务经理。然后里克有点消失了,至少相对于巴菲特和芒格的成功而言。投资者 Mohnish Pabrai 曾问巴菲特 Rick 发生了什么事。莫尼什回忆说:

[沃伦说]“查理和我一直都知道我们会变得非常富有。我们并不急于致富;我们知道它会发生。里克和我们一样聪明,但他很着急。”

发生的事情是,在 1973 年至 1974 年的经济低迷时期,里克获得了保证金贷款。在那两年里股市下跌了近 70%,所以他接到了追加保证金的通知。他把他的伯克希尔股票卖给了沃伦——沃伦实际上说“我买了里克的伯克希尔股票”——每股不到 40 美元。里克被迫出售,因为他被杠杆化了。

查理、沃伦和里克同样擅长致富。但沃伦和查理还有保持富裕的额外技能。随着时间的推移,这是最重要的技能。

Nassim Taleb 这样说:“拥有‘优势’和生存是两件不同的事情:前者需要后者。你需要避免毁灭。不惜一切成本。”

将生存心态应用于现实世界归结为欣赏三件事。

1. 我不仅想要高额回报,还想要在财务上牢不可破。如果我坚不可摧,我实际上认为我将获得最大的回报,因为我将能够坚持足够长的时间来复合创造奇迹。

没有人愿意在牛市期间持有现金。他们希望拥有大幅上涨的资产。在牛市期间,你看起来和感觉上持有现金是保守的,因为你敏锐地意识到不拥有好东西你会放弃多少回报。假设现金每年赚取 1%,股票每年回报 10%。这 9% 的差距每天都会折磨着你。

但是,如果这些现金让你不必在熊市期间出售股票,那么你从这些现金中获得的实际回报率就不是每年 1%——可能是这个数字的好几倍,因为它避免了一次绝望的、不合时宜的股票抛售与挑选几十个大赢家相比,可以为您的终生回报做更多的事情。

复利并不依赖于赚取丰厚的回报。只有在最长时间内不间断地持续良好的回报——尤其是在混乱和浩劫时期——才会永远获胜。

2.计划很重要,但每个计划最重要的部分是计划不按计划进行的计划。

怎么说呢?你计划,上帝发笑。财务和投资规划很关键,因为它们让你知道你目前的行为是否在合理的范围内。但是,几乎没有任何计划能够在他们与现实世界的第一次接触中幸存下来。如果您要预测未来 20 年的收入、储蓄率和市场回报,请想一想过去 20 年发生的所有无人能预见的大事:9 月 11 日,房地产繁荣和萧条导致近 1000 万美国人失去家园,一场导致近 900 万人失业的金融危机,随之而来的创纪录的股市反弹,以及在我撰写本文时震撼世界的冠状病毒。

一个计划只有在它能够经得起现实考验时才有用。而充满未知的未来是每个人的现实。

一个好的计划不会假装这不是真的;它包含它并强调错误的空间。您越需要计划中的特定要素是真实的,您的财务生活就会变得越脆弱。如果你的储蓄率有足够的误差空间,你可以说,“如果市场在未来 30 年内每年回报 8% 就好了,但如果它每年只有 4%,我还是可以的”,你的计划就变得越有价值。

许多赌注失败并不是因为它们错了,而是因为在要求事情完全正确的情况下,它们大多是正确的。容错空间——通常称为安全边际——是金融领域最被低估的力量之一。它有多种形式:节俭的预算、灵活的思维和宽松的时间表——任何能让你快乐地生活并获得一系列结果的东西。

这与保守不同。保守是在避免一定程度的风险。安全边际通过增加生存机会来提高在给定风险水平下的成功几率。它的神奇之处在于,你的安全边际越高,你的优势就越小才能获得有利的结果。

3. 有杠铃的性格——对未来乐观,但对阻碍你走向未来的事物偏执——是至关重要的。

乐观主义通常被定义为相信事情会顺利进行。但那是不完整的。明智的乐观主义相信机会对你有利,随着时间的推移,事情会平衡到一个好的结果,即使中间发生的事情充满了痛苦。事实上,你知道它将充满痛苦。你可以乐观地认为长期增长轨迹是向上和向右的,但同样可以肯定的是,从现在到现在的道路上布满了地雷,而且永远都是。这两件事并不相互排斥。

从长远来看,某些东西可以在短期内成为一个篮子,但这种想法并不直观,但这就是生活中很多事情的运作方式。到 20 岁时,由于低效和多余的神经通路被清除,普通人可能会失去两岁时大脑中大约一半的突触连接。但是 20 岁的普通人比 2 岁的普通人聪明得多。面对进步,破坏不仅是可能的,而且是摆脱过度的有效方式。

想象一下,如果您是父母并且可以看到孩子的大脑内部情况。每天早上,您都会注意到孩子脑中的突触连接变少了。你会恐慌的!你会说,“这不可能,这里有损失和破坏。我们需要干预。我们需要去看医生!”但你没有。你所看到的是正常的进步之路。

经济、市场和职业往往遵循类似的道路——在亏损中成长。

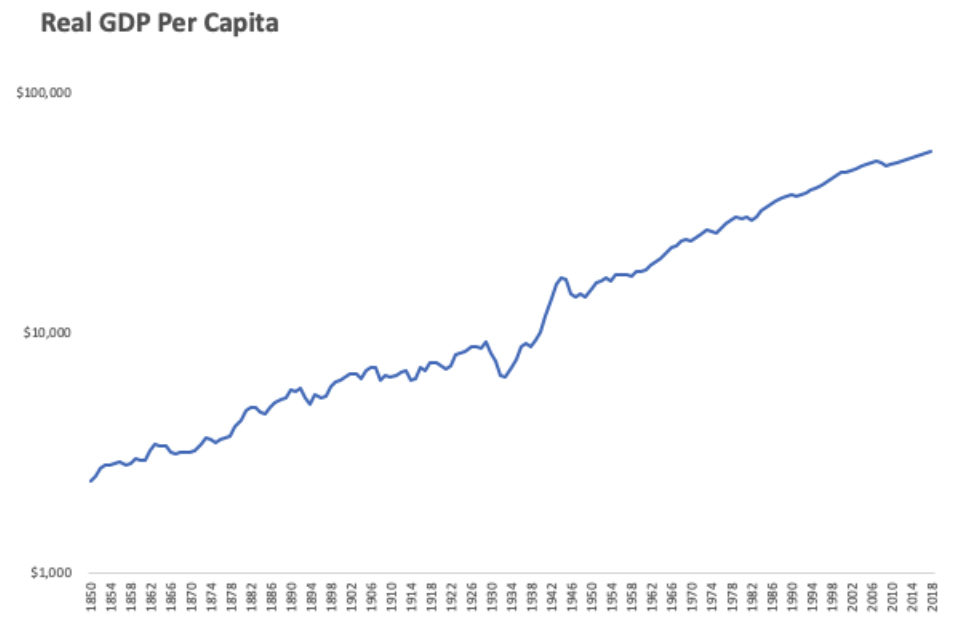

以下是美国经济在过去 170 年的表现:

但是你知道这期间发生了什么吗?我们从哪里开始……

130 万美国人在九场大战中丧生。

所有创建的公司中大约有 99.9% 倒闭了。

四位美国总统被暗杀。

-

一年内有 675,000 名美国人死于流感大流行。

-

30 起不同的自然灾害,每起至少造成 400 名美国人死亡。

-

33 次衰退累计持续了 48 年。

-

预测任何这些衰退的预测者的数量四舍五入为零。

-

股市从近期高点下跌超过 10% 至少 102 次。

-

股票至少损失了三分之一的价值 12 次。

-

年通货膨胀率连续 20 年超过 7%。

-

据谷歌称,“经济悲观主义”一词在报纸上至少出现了 29,000 次。

在这 170 年里,我们的生活水平提高了 20 倍,但几乎没有一天没有具体的悲观理由。

既偏执又乐观的心态很难维持,因为将事物看成非黑即白比接受细微差别更省力。但是你需要短期的偏执狂来让你活得足够长,以利用长期的乐观情绪。

杰西利弗莫尔通过艰难的方式想出了这一点。

他将好时光与坏时光的结束联系起来。变得富有让他觉得保持富裕是不可避免的,而且他是无敌的。在几乎失去一切之后,他反思道:

有时我认为,对于投机者来说,为了了解可以防止他脑袋膨胀的东西,付出任何代价都不会太高。聪明人的许多粉碎都可以直接追溯到肿胀的头部。

“这是一种代价高昂的疾病,”他说,“对每个人来说无处不在。”

原文: https://collabfund.com//blog/getting-wealthy-vs-staying-wealthy/