货币政策领导人将迎来“软着陆(或硬着陆)”

͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏

— 点击此处获取专业版 在经历了一系列停顿和险些失败后,“现金过剩”时代终于走到了尽头。美联储为了尽可能缩减资产负债表,推迟下一次货币市场利率动荡的武器库已经耗尽。在去年融资市场预计将以剧烈波动收场之后,美联储已经将其隔夜逆回购 (RRP)¹利率(5 个基点) 降至目标区间底部,提高了准备金余额,并抑制了货币市场的整体波动。随后,美国中央银行巩固了其“上颚”—— 常备回购工具(SRF ),提供上午和下午的拍卖² ,从而对货币市场利率设置了更严格的上限³ 。银行试图进入货币领导人不希望它们涉足的市场之前的窗口期⁴因此被延长了。

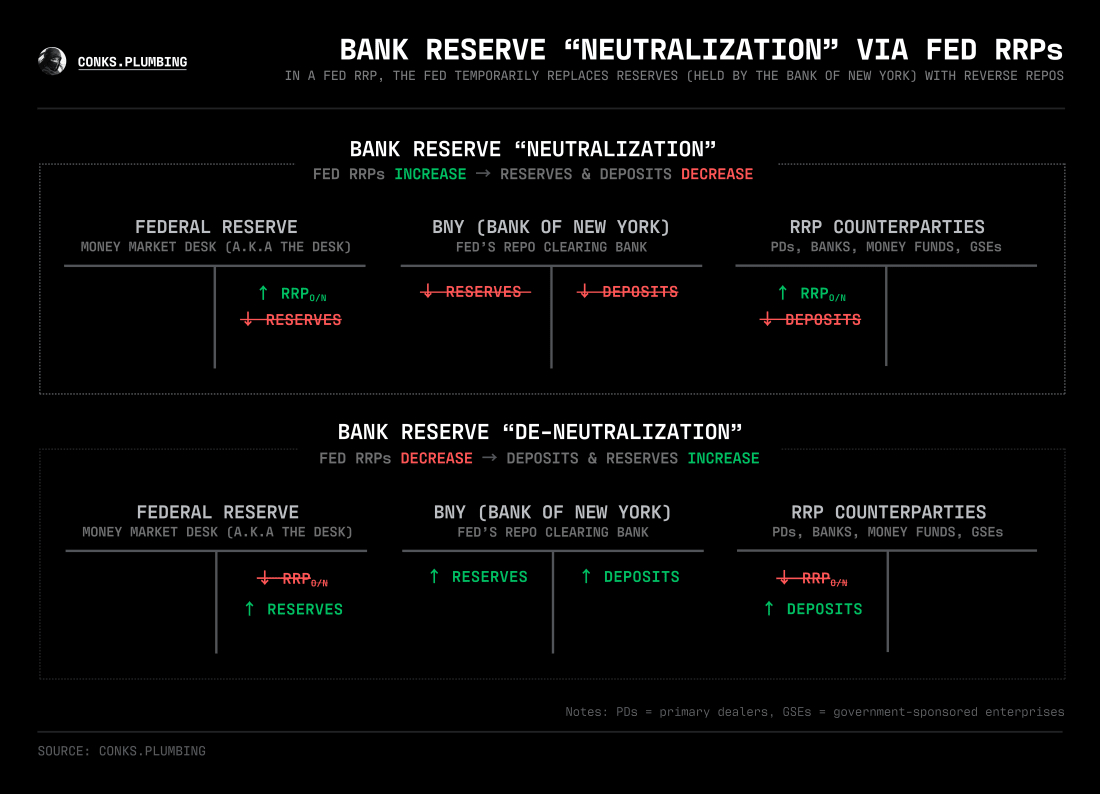

纯准备金是指存放在美联储准备金账户中的准备金,而中和准备金则之前以逆回购的形式存储在美联储的 RRP 账户中 美联储为应对货币市场流动性日益波动带来的潜在盲点⁵ ,已部分退出量化紧缩政策,将资产负债表缩减的“威胁等级”(即缩表对资产价格的影响)降至中性,这一差距进一步扩大。即便如此,美联储目前正在削减“纯”准备金——即直接从银行准备金账户中提取的准备金,而不是美联储的RRP中“中和”的准备金⁶ (见上文) ,官员们最终必须启动下一轮“管道火箭筒”,重启流动性注入。然而,挑战在于时机。美联储的清算即将到来…… 订阅可让您:

© 2025货币力学有限公司 |