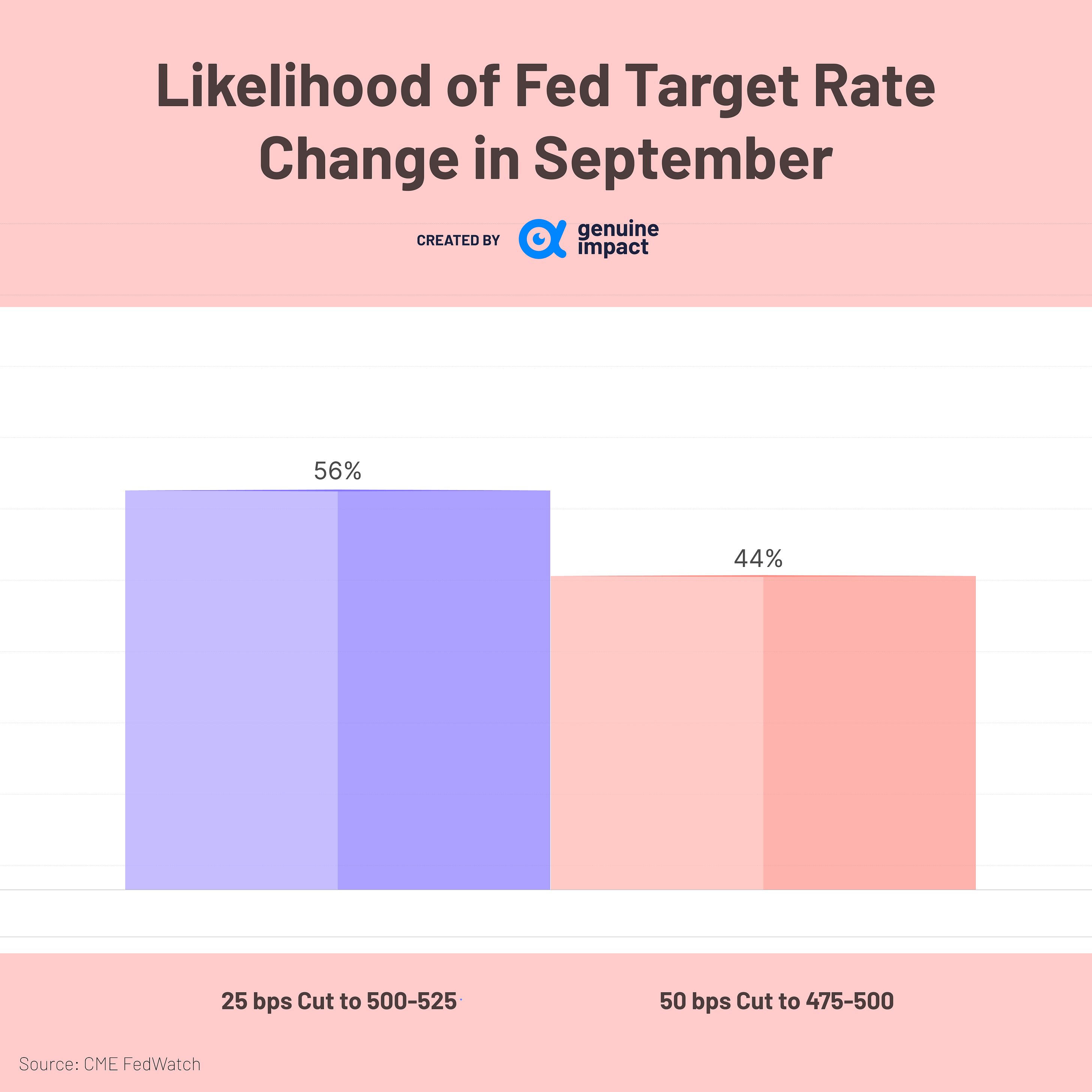

今天,最新的非农就业数据公布:失业率与预期相比基本保持在4.2%,但较去年同期的3.8%有所上升。新增就业岗位 142,000 个,7 月份为 114,000 个,低于预期的 160,000 个。此前,美联储主席杰罗姆·鲍威尔在 8 月 24 日杰克逊霍尔会议上发表声明,宣称“调整政策的时候到了”。尽管降息周期的开始是确定的,但降息的速度和深度仍然高度不确定。关于这个关键时刻,历史可以告诉我们什么?投资者应该如何为未来的道路做好准备? 降息预期问答问题一:美联储9月份可以降息多少BP?回顾过去六次降息周期,第一次降息两次为50基点,三次为25基点,一次为13基点。降息25个基点是典型的,只有在发生危机或美股大幅下跌的情况下,美联储才会降息50个基点。 目前,虽然美国劳动力市场正在降温,通胀也在下降,但尚未达到经济衰退或危机的程度。美国银行投资经理 8 月份的一份报告显示,87% 的投资者相信经济要么软着陆,要么不着陆。根据 CME FedWatch对利率交易员的调查, 9 月份降息 25 个基点的可能性仍为 56% 。

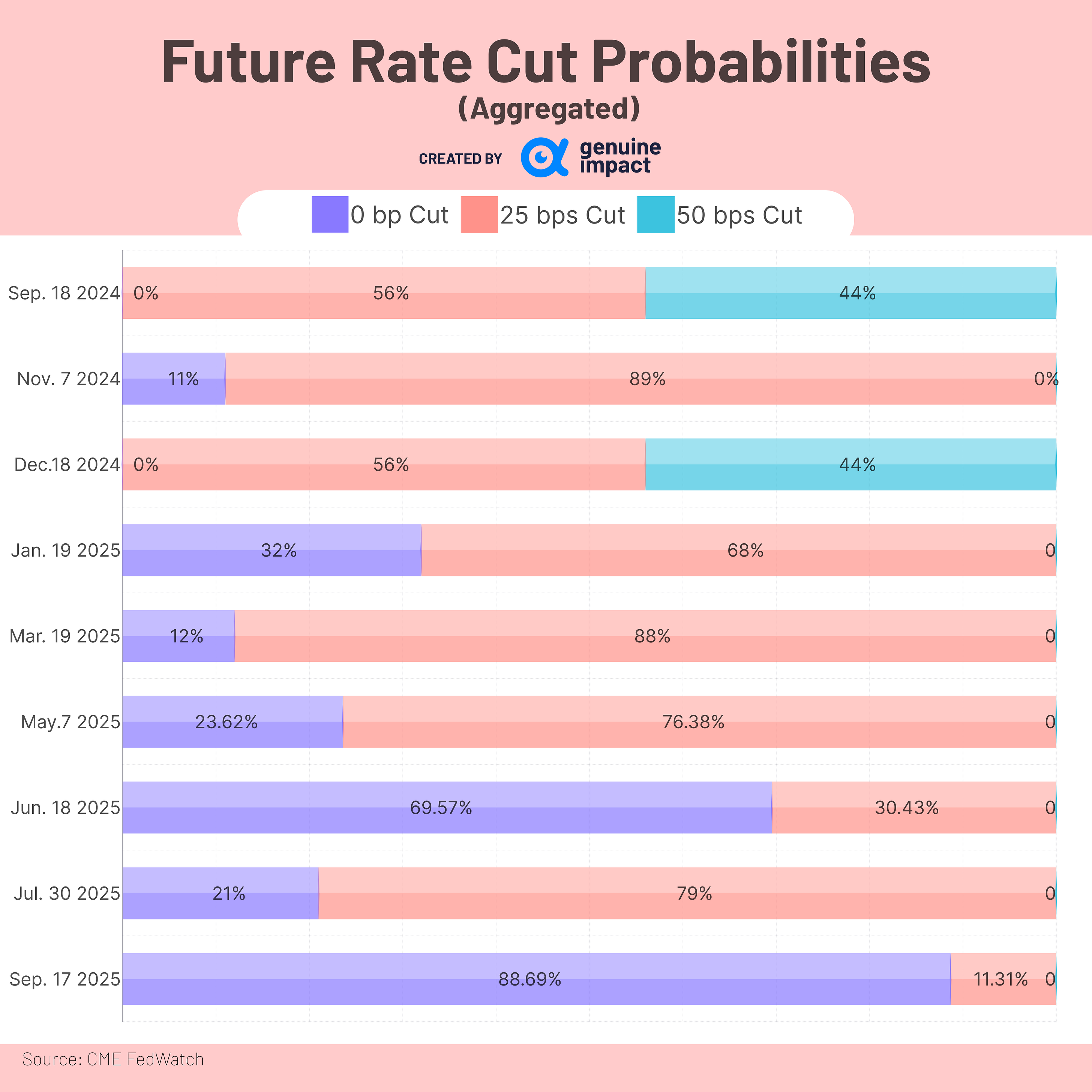

问题2:明年将削减多少BP?根据利率期货市场定价,市场目前预计美联储今年将三次降息,总计75个基点,其中9月、11月和12月各降息25个基点。预计明年总共降息200个基点,这意味着明年前三季度将再降息100个基点。 在过去三个降息周期中,美联储在第一次降息后一年内降息超过200个基点。仔细观察,这种短时间内的大幅下跌只有在某些条件下才会发生:1)经济衰退,2)美股大幅下跌,或3)黑天鹅事件(如2001年9/11袭击事件, 2008 年雷曼兄弟倒闭,或 2020 年 COVID-19 大流行)。在每种情况下,黑天鹅事件都发生在降息周期开始几个月后,从而加快了降息步伐。

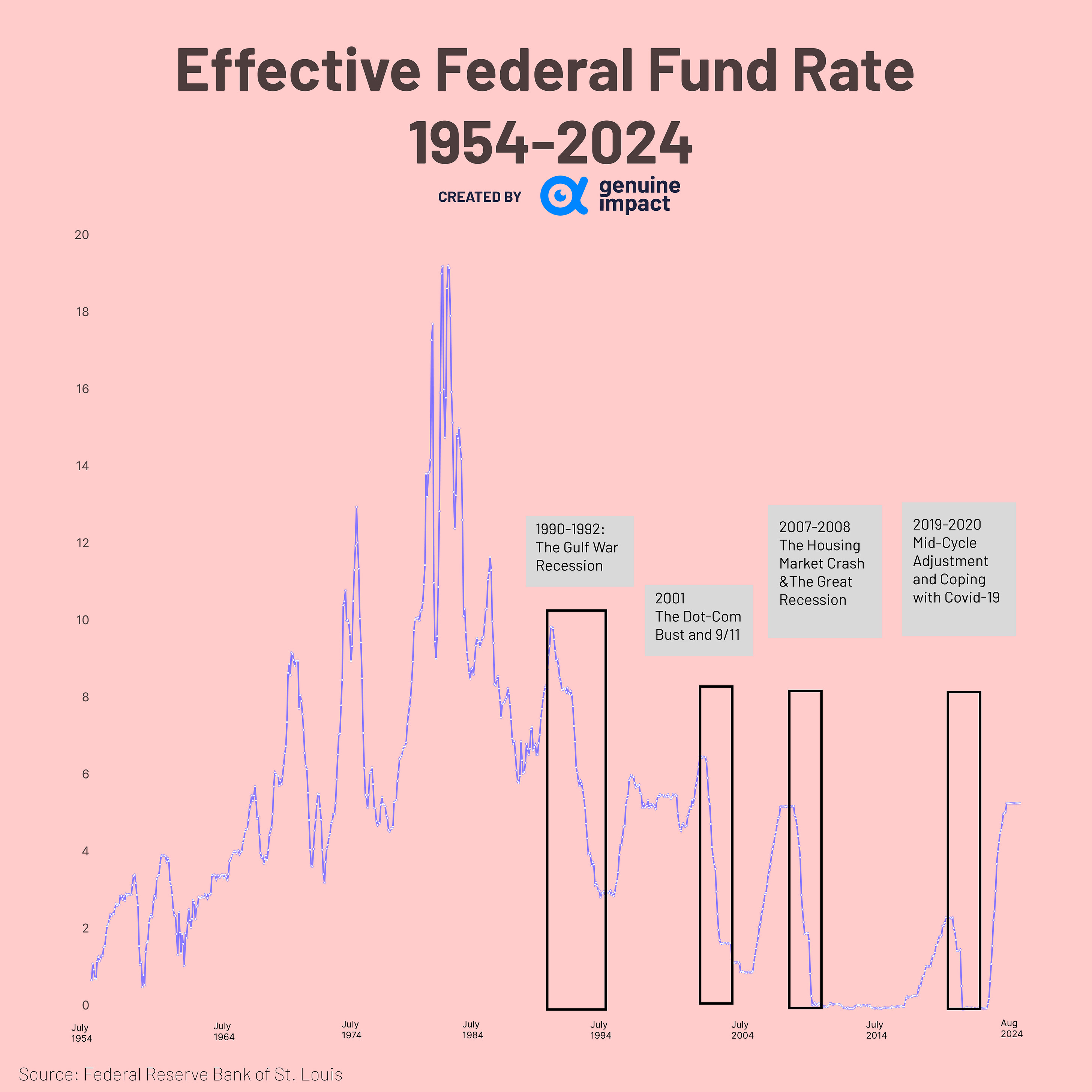

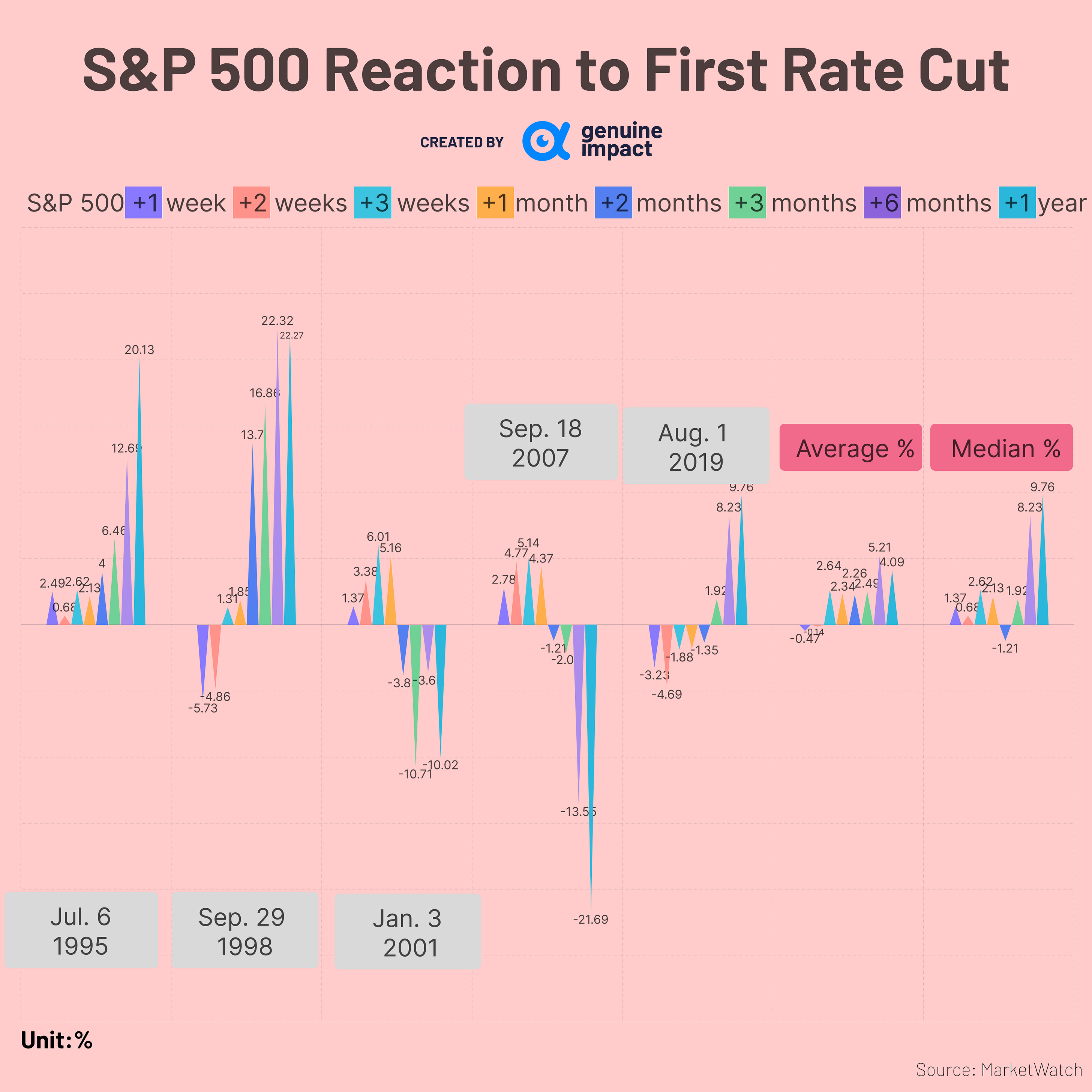

问题三:本次降息周期是否与历史上首次降息类似?目前,美联储的降息是先发制人的,而不是被动的危机管理,类似于1995年和2019年的情况。 1995年降息周期开始后,美联储三次降息,总计75个基点,然后结束该周期。 2019年,美联储还三次降息,总计75个基点。然而,直到 2020 年 3 月 COVID-19 大流行爆发,美联储才紧急降息 150 个基点。

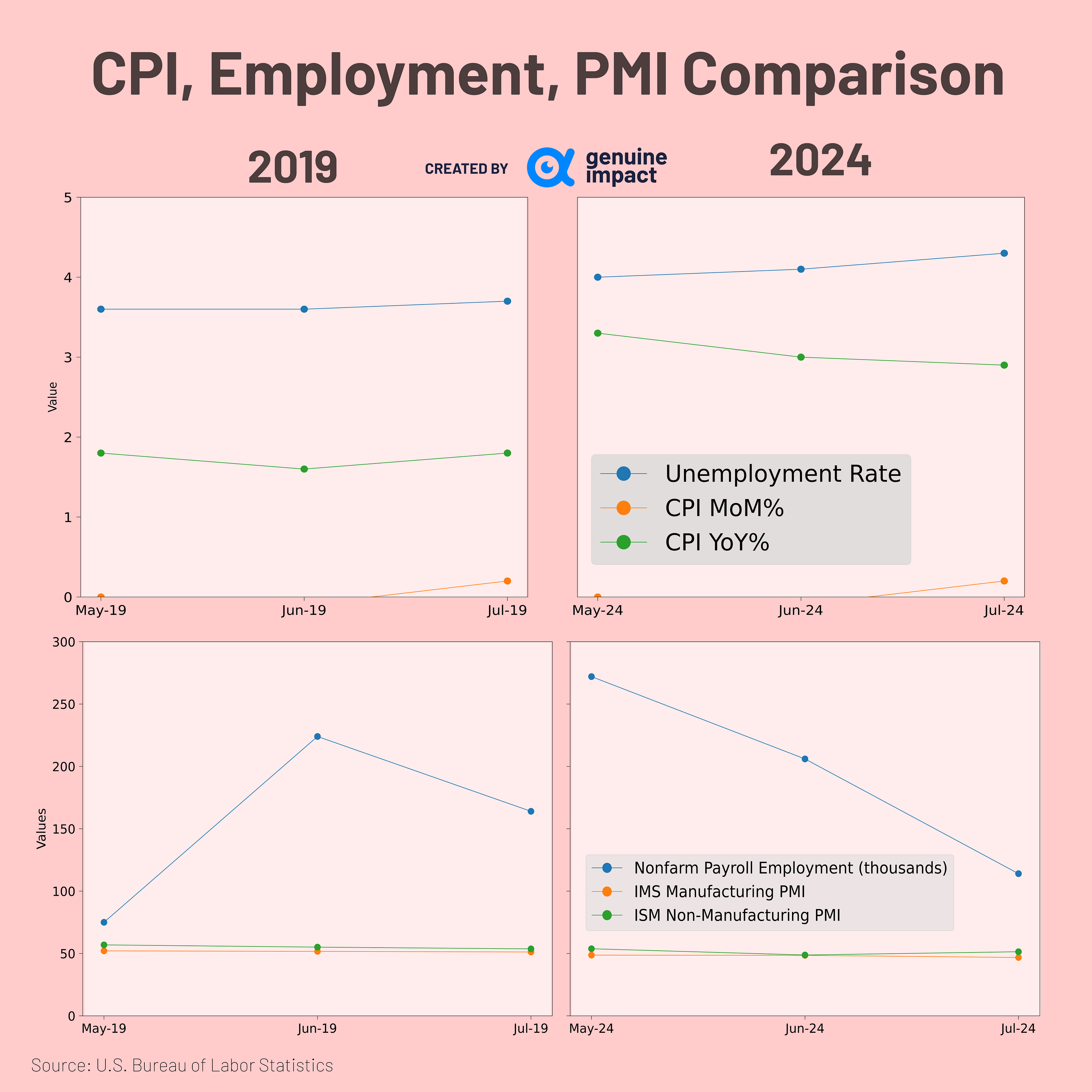

数据显示,在劳动力市场降温的同时,今年7月平均月就业增长达到16.4万人,高于2019年的11.4万人。但失业率却明显高于2019年,并呈现上升趋势。通胀方面,环比CPI数据与2019年相似,但同比数字更高。此外,当前PMI数据明显低于2019年同期,表明经济状况疲软。 那么,这次降息周期会类似于1995年还是2019年呢?这两种情况都有可能发生,具体取决于随后是否会爆发危机。正如鲍威尔所说,未来的货币政策调整将取决于数据、前景变化和风险平衡。展望未来,市场将继续调整降息预期。美国国债收益率不太可能稳步下降,大幅波动更为常见。

问题4:降息对股市的历史影响如何?从历史上看,美联储(Fed)降息对股市产生了重大且不同的影响。降息与股市表现之间的关系可能很复杂,受到整体经济环境、投资者情绪和降息原因等多种因素的影响。 短期市场反应:通常积极

长期影响:结果好坏参半

对于投资者来说,如何配置资产结构和管理风险?随着美联储启动降息周期的可能性很大,全球市场可能会逐渐进入更加宽松的货币环境,这更有利于股票资产和增长导向型策略。目前,美国经济数据并未强烈表明经济衰退,因此我们倾向于将此次降息视为预防性措施。鉴于强劲的基本面数据以及降息过程中经济衰退风险可控,美国股市仍然充满希望。然而,我们必须对债券市场保持谨慎,债券市场可能已经消化了大部分乐观情绪。自2024年4月以来,10年期美国国债收益率已下跌超过80个基点,这种下降趋势可能会持续到第一次降息。尽管如此,降息实施后下行空间可能有限。同样,黄金今年已大涨22%,降息后可能面临回调。美股小盘,相对于之前暴涨的科技巨头,可能会受益于估值调整以及降息预期下的资金流向。 然而,我们不能忽视经济疲软导致降息的可能性。在这种情况下,股票资产可能面临巨大的下行压力,而美国国债的下行趋势可能会持续更长的时间。 从历史上看,美联储每次降息都会影响各类金融资产的波动特征,并通过汇率、套利交易等机制影响全球资本流动。因此,面对美联储降息的潜在冲击,有必要相应调整投资组合。 创建者: 一丁 感谢您阅读我们的时事通讯!确保您已订阅以下内容。

© 2024杜鲁门 |

美国降息来了,你准备好了吗?

关于这个关键时刻,历史可以告诉我们什么?投资者应该如何为未来的道路做好准备?

͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏