流式处理是现代数据架构中下一个需要整合的类别。IBM 已宣布有意收购 Confluent 。

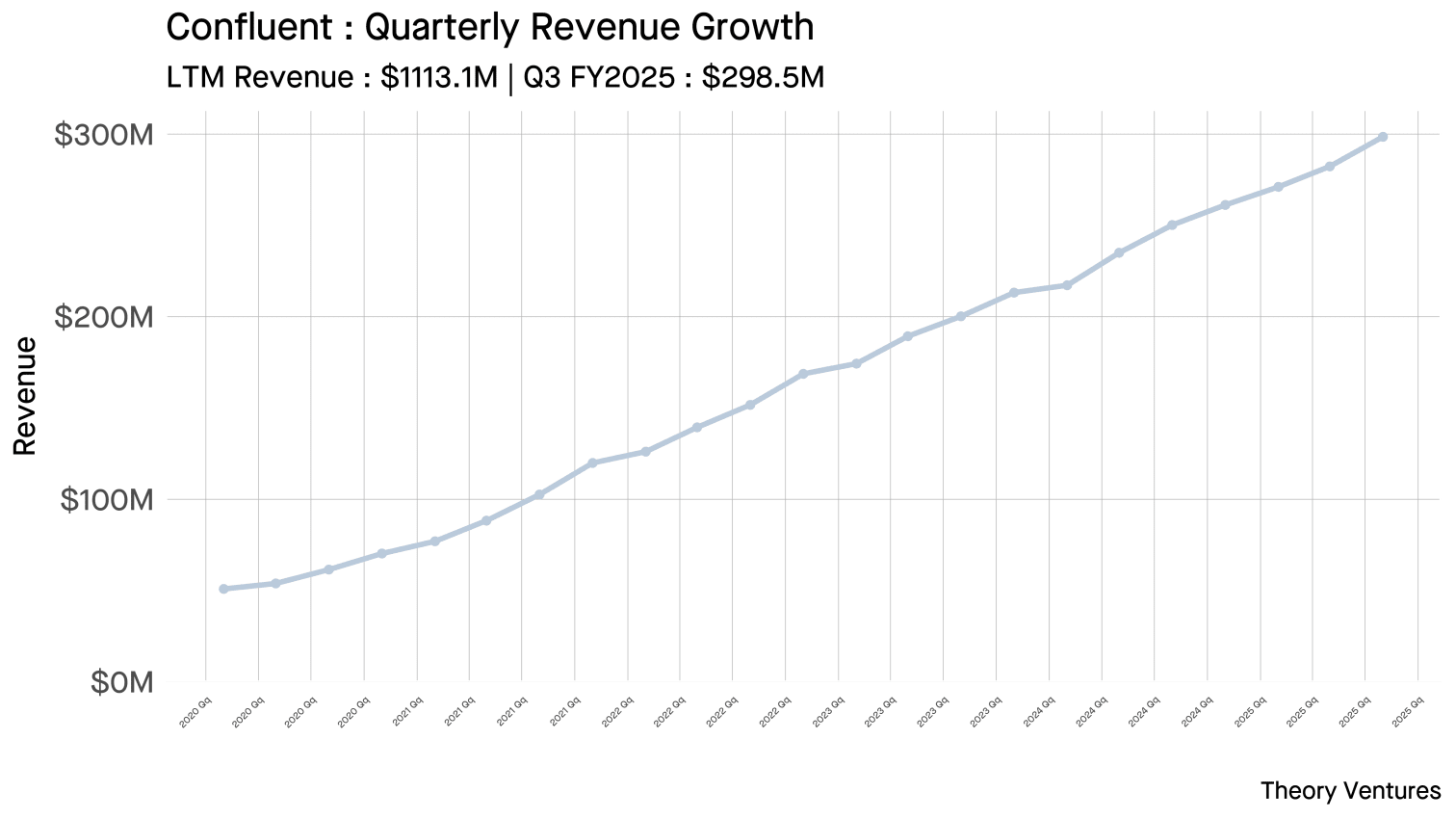

该交易对 Confluent 的估值为 111 亿美元,相当于其过去 12 个月营收的 10 倍。Confluent 的客户涵盖超过 40% 的财富 500 强企业,并已发展成为一家年营收达 11 亿美元的公司。

Confluent 的创始人,包括首席执行官Jay Kreps ,创建了Apache Kafka ,这是一种内置于 LinkedIn 的流处理技术。Apache Kafka 于 2014 年推出,如今已在超过 80% 的财富 100 强企业中运行。Kafka 为实时数据管道和流处理提供支持,并在新事件发生时更新数据系统。无论是预订出租车、刷信用卡还是点赞评论,Kafka 都会处理这些数据流。

Confluent 持续保持良好增长势头,最近一个季度营收达 2.985 亿美元,同比增长 19.3%。其毛利率为 74.1%,这在软件公司中属于正常水平。尽管其营业利润率为负值(约 -27%),但这主要反映了其较高的销售成本。

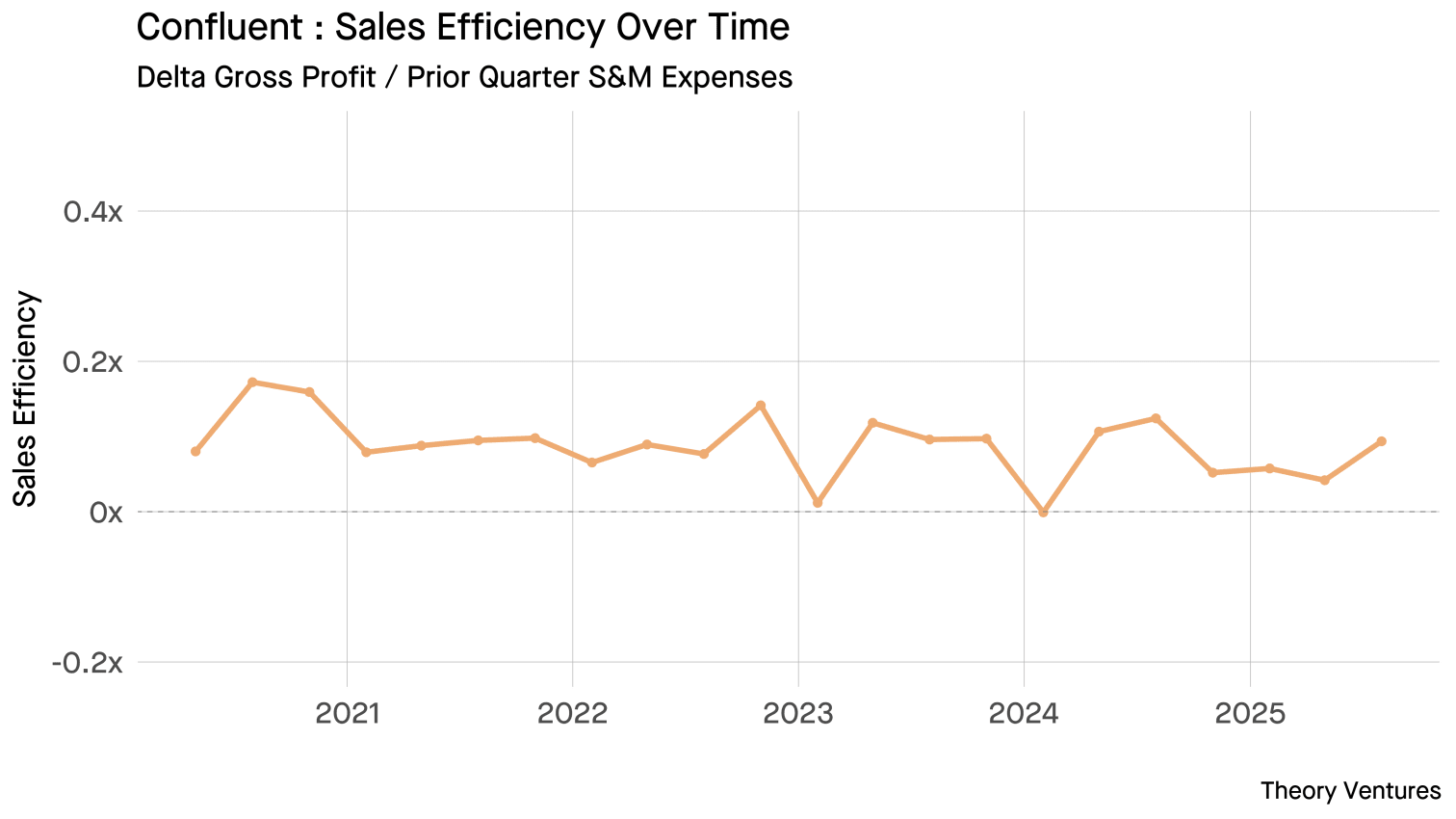

该公司的销售效率为0.38倍:第三季度1350万美元的边际毛利润(年化后为5400万美元)除以第二季度1.436亿美元的销售和营销费用。也就是说,公司在一个季度每投入1美元用于销售和营销,下一年就能产生0.38美元的增量毛利润。

获取新客户加剧了这一挑战。

| 价格点 | 客户总数 | 第三季度新增净值 | 占总数的百分比 |

|---|---|---|---|

| 2万美元以上的年度经常性收入 | 2,533 | +36 | 100% |

| 10万美元以上的年度经常性收入 | 1,487 | +48 | 59% |

| 100万美元以上的年度经常性收入 | 234 | +15 | 9% |

Confluent 第三季度新增 36 家年收入超过 2 万美元的客户。年收入超过 10 万美元的客户群体是两年来最大的环比增长。

增长主要来自扩张:净收入留存率高达 114%,这意味着现有客户每年消费额增长 14%。总留存率接近 90%。年收入超过 10 万美元的客户贡献了超过 90% 的年度经常性收入 (ARR)。Confluent 面临的挑战不在于留住现有客户,而在于获取新客户。

最引人注目的趋势:营业利润率同比提高 10 个百分点,表明有望在 12-18 个月内实现盈利。

Confluent 的价格是否划算?或者说定价是否合理?

乐观观点认为,Apache Kafka 是一项定义行业标准的创新技术,增长率超过 21%,利润率不断提高,盈利前景清晰,并且是人工智能和实时应用的关键基础设施。悲观观点则指出,该公司目前仍未盈利,面临来自 AWS Kinesis 和 Azure Event Hubs 的竞争威胁,还要与开源 Kafka 替代方案竞争,并且存在与 IBM 集成执行的风险。

| 公司 | 买方/市场 | 年 | 营收增长 | 收益倍数 |

|---|---|---|---|---|

| 雪花 | 民众 | 2025 | 29% | 17.8倍 |

| MongoDB | 民众 | 2025 | 21% | 14.4倍 |

| Tableau | Salesforce | 2019 | 15% | 11.7倍 |

| Confluent | IBM | 2025 | 19% | 10.0x |

| Splunk | 思科 | 2023 | 16% | 5.3倍 |

过去几个季度,Confluent面临的一个主要问题是:下一个能够推动新一轮增长的相邻产品类别是什么?人工智能的蓬勃发展对公司来说无疑是一个利好消息。

在 IBM 内部,Confluent 可能会发现其技术与大型企业所需的众多人工智能技术相辅相成。

原文: https://www.tomtunguz.com/ibm-confluent-acquisition-analysis/