今天,我很自豪地宣布 TMC Forever 产品组合。 这是一种长期宏观 ETF 投资组合,其目的是从市场中提取风险溢价,限制过度回撤,并且不依赖于单一宏观制度,而是为多种宏观制度做好准备。

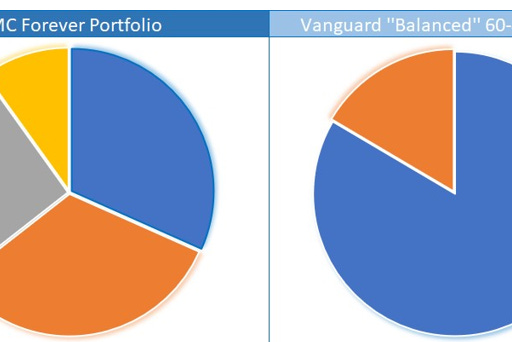

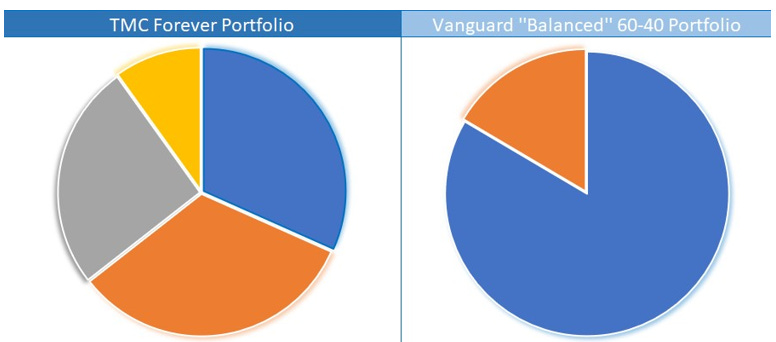

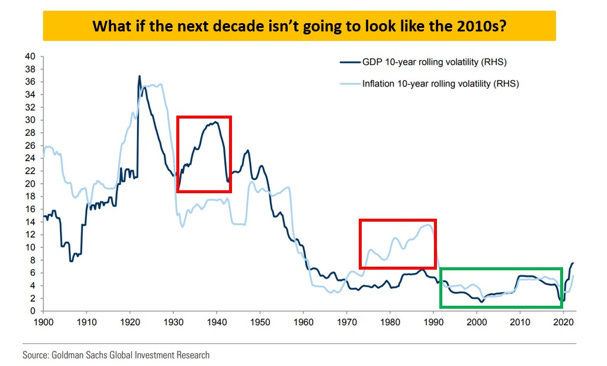

等一下:我们不是已经有了 60/40 的值了吗? 60/40?或者你的意思是85/15?标准的 60-40 投资组合将 60% 投资于美国股票,40% 投资于美国中期债券。 虽然这看起来似乎是多样化的,但事实并非如此:如上面的饼图所示,股票(蓝色)解释了 60-40 指数回报整体波动性的 85%,而债券(橙色)仅占其中的 15%! 不要关注资产类别的名义分配百分比:观察它们对整体投资组合的波动性/风险贡献以及它们在不同宏观情景下的攻击/防御能力。 不平衡的60-40 仅适用于几个宏观场景! 过去 25 年,尤其是 2010 年代,60-40 投资组合的表现异常出色,下图解释了原因:增长和通胀的不确定性和波动性极低。 但如果下一个十年不会像 2010 年代那样呢?

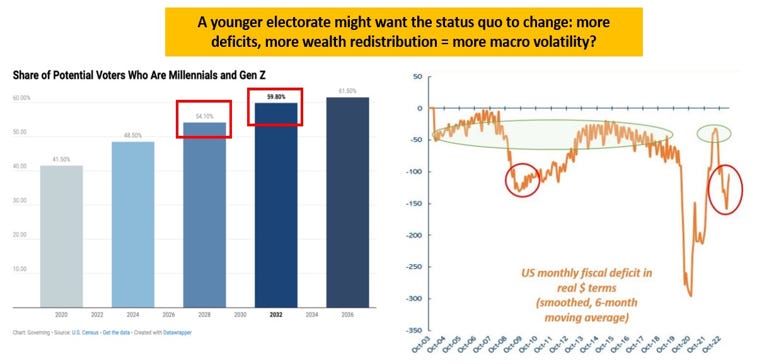

人口、财政和政治都指向这个方向。 如下左图所示,到 2028 年,大多数选民将是千禧一代和 Z 世代,年轻选民可能会推动改变现状:更多的财富再分配,更多的权力分配给劳动力,更少的权力分配给资本,更快的能量转换等 再加上结构性赤字更大的倾向(右图)以及 经济增长和通胀波动将会加剧。

20 世纪 40 年代,我们的增长环境非常不稳定,而 70 年代,通胀波动加剧。 这就是为什么我们需要一个真正多元化的宏观永久投资组合。 您的投资组合和您的工作/业务不应全部依赖于一个驱动因素:S&P500!如果您将储蓄投资于 60-40 的投资组合,则 85% 的回报波动来自 S&P500。 您的工作/业务也与标准普尔 500 指数高度相关:如果收入增长并且股市表现良好,那么您的工作很可能是安全的,您的业务也表现良好。 这是高风险的,也是我们需要真正多元化的宏观投资组合的另一个原因。

相反,这是一个更理想的投资组合:它应该从回撤有限的市场中提取风险溢价,不依赖于单一宏观制度,而是为许多人配备,具有成本效益,并且每个投资者都可以通过 ETF 进行投资。 在过去的二十年中, TMC Forever 投资组合的表现在很大程度上优于 60/40,产生的回撤更小,并且能够灵活地适应多种宏观环境。 现在是时候展示它了…… 好吧,听我说:这篇文章对我来说非常重要,因为我相信它为每个试图将其储蓄分配到真正多元化的长期投资组合的投资者增加了价值。 …但! 由于这篇文章的重要性,我向前 50 名使用它的人提供 10% 的高级宏观指南针年度订阅折扣! 如果你还犹豫不决,现在就是行动的时候了。

© 2023阿方索·佩卡蒂洛 (Alf) |

永远的投资组合

立即收听(7 分钟)|一个真正多元化的宏观投资组合,可在未来十年持有