在机器人资助方面,美国和中国长期以来一直处于领先地位。然而,2022 年的数据显示,随着欧洲的投资格局开始超过机器人技术的最大参与者,这些创新中心可能会面临激烈的竞争。

对技术霸权的追求通常被视为美国和中国之间的两匹马竞赛。多年来,随着两个经济体都在争夺成为创新超级大国的主导地位,我们只看到这种投资拉锯战愈演愈烈。虽然过去机器人技术也出现了类似的动态,但根据 2022 年的数据,投资者开始将赌注押在一个崭露头角的竞争者身上:欧洲。

2022 年,近 85 亿美元的资金流入了全球机器人公司——比上一年减少了惊人的 42%——这与全球风险投资投资的整体下滑趋势一致。然而,尽管经济形势发生了变化,2021 年至 2022 年间,美国和中国对机器人技术的美元投资总额下降了 50% 以上,而欧洲的下降幅度要小得多,同期仅下降了 5%。虽然现在还早,但我们相信这只是欧洲最终开始在现代机器人生态系统中找到自己位置的开始。

欧洲以强劲的增长率成为有力的竞争者

虽然过去机器人技术也出现了类似的动态,但根据 2022 年的数据,投资者开始将赌注押在一个崭露头角的竞争者身上:欧洲。

当我们将欧洲在机器人技术领域的投资额增长率与美国和中国市场进行比较时,我们观察到一些推动欧洲大陆近期在机器人技术市场上发挥影响力的关键趋势。

欧洲在 2018 年至 2022 年期间的复合年增长率为 28%,与全球 2% 的增长数字相比,已经遥遥领先。这一增长主要由德国引领,该国在机器人领域的投资额激增了 77%。

近邻法国的机器人投资额增长了 54%。与此同时,机器人大国中国和美国的增长出现下滑,机器人投资自 2018 年以来分别下降了 5% 和 2%。

中国和美国的增长/后期融资放缓 60%

为了更好地了解这些市场变化,我们需要深入了解融资格局并通过融资轮次探索游戏状态。

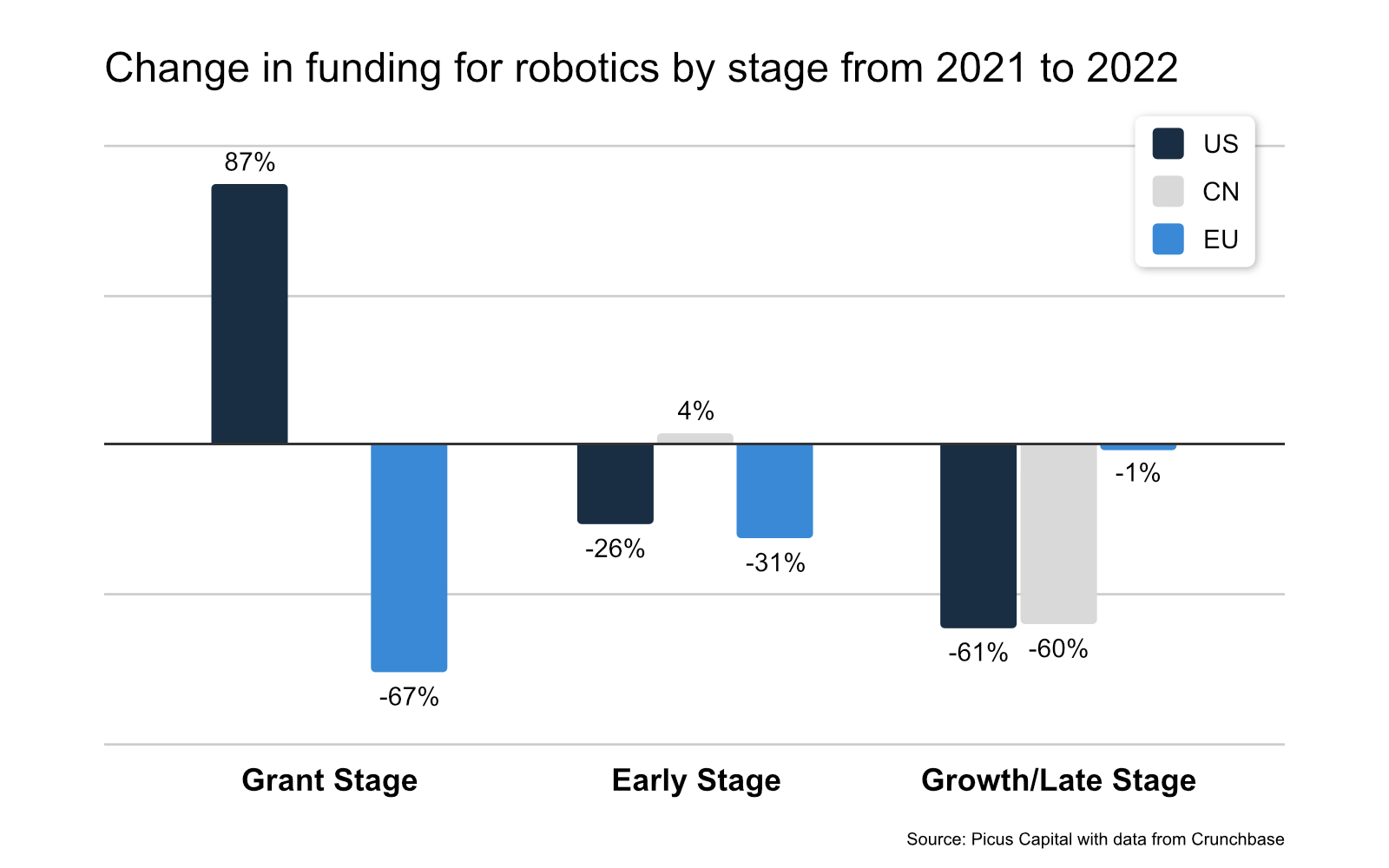

将我们的数据分成拨款、早期阶段(A 轮种子前)和增长/后期阶段(B 轮及以后),我们观察到美国和中国机器人技术在增长和后期投资轮次中的资金大幅放缓.

与 2021 年相比,美国和中国的成长型/后期机器人投资额均下降了 60%。同时,从欧洲市场来看,成长型和后期交易的总投资额仅略低于欧洲市场。 2021.

令人惊讶的是,中国的早期投资增长了 4%,而欧洲和美国也出现了类似的下降趋势——这是新风险投资酝酿的潜在迹象。增长/后期融资环境的趋势(在投资量方面占最大份额)有助于了解欧洲的相对稳定性。

2021 年和 2022 年各地区投资额比较。图片:Picus Capital,数据来自 Crunchbase

从表面上看,2022 年有更多的欧洲机器人公司持续筹集资金——20 轮增长/后期融资——推动投资量的异常值减少。相比之下,2021 年欧洲机器人技术投资更主要地受到 13 轮增长/后期轮次中的异常值的推动,平均轮次规模为 1.08 亿美元。与此同时,美国和中国的交易数量以及平均和中值投资额均有所下降。

增长/后期融资很复杂。尽管如此,我们认为影响美国、中国和欧洲投资量差异变化的一个动力是增长和后期基金的优先重点从增长转向盈利。在这些阶段对欧洲机器人公司的持续资助表明,这些公司能够比美国公司更好地满足成长期标准。我们相信这在整个 2023 年也将继续相关。

欧洲可能正处于机器人黄金时代的风口浪尖。这就是Walter Thompson最初发表在TechCrunch上的原因

原文: https://techcrunch.com/2023/05/15/europe-could-be-on-the-cusp-of-a-golden-era-in-robotics-heres-why/