人工智能无处不在——但你的团队真的从中获益了吗?Planful 的《2025 年全球财务调查》发现,大多数团队只是浅尝辄止,并未真正取得成果。你有机会更明智地领导:实现重要事项的自动化,解决安全性和成本等障碍,并将人工智能转化为投资回报。工具已经存在。策略呢?这正是你发挥作用的地方。

想要看看你的同行在做什么以及如何做得更好吗?

公开市场中正在悄然发生一种趋势:少说话,少说很多。

Netflix 不再公布其订阅用户数量——这几乎是除了收入之外最关键的指标。这就像达美航空不披露航班载客量一样。“相信我们,大家出行次数很多。”

他们并非孤例。许多企业级 SaaS 公司(包括 Snowflake)已经停止披露客户总数。取而代之的是,他们提供经过过滤的数据,例如“超过 10 万美元的客户”或“年经常性收入 (ARR) 超过 100 万美元”。

翻译:长尾并不重要……

(或者更糟的是,增长速度不够快,不足以炫耀。)

我和摩根士丹利前高管哈姆扎·福德瓦拉(Hamza Fodderwalla)聊过,他同意我的观点——这表明你不需要了解长尾效应就能预测业务。或者至少,这家公司希望你相信这一点。

这部分是典型的“客户至上”策略。公司担心客户总数的下降会被误认为是企业倒闭的征兆,而实际上,这可能只是利润较低的客户群体的流失。

不言而喻的假设?你们公众无法接受真相。杰克·尼科尔森的表演就是个例子。

正如《The Information》的马丁·皮尔斯所说:“想象一下,你从一个拒绝带你看房子内部的人手里买了一套房子。” 房子里的管道可能坏了,也可能长了霉菌。但挂牌价却一直在涨,谁还会要价呢?

公司越大,他们越能逍遥法外。Netflix、苹果、Meta 都缩减了信息披露。为什么?因为他们可以。如果你是一个万亿美元的巨头,你就会成为机构资金的避风港。指数基金必须持有你的股票。分析师必须对你进行评级。在某种程度上,你不会跟随市场;你就是市场。

我很喜欢迈克尔·刘易斯 (Michael Lewis) 的一句话:

如果你欠银行 500 万美元,银行就拥有你。如果你欠银行 50 亿美元,银行就属于你。

信息披露也一样。如果你的市值是5000亿美元,也许你可以决定哪些信息重要。

但真正的危险在于小公司效仿。市值110亿美元的Roku已经停止披露家庭用户数量和ARPU值。这不是守口如瓶,而是缺乏规模效益的不负责任。

那么,如果一旦适合你,你就表现得像一家私营公司,那么上市还有什么意义呢?

他们应该聘请戴夫·查佩尔 (Dave Chapelle) 来主持收益电话会议:

Mostly metrics 是一份由读者支持的出版物。如果您想接收新文章并支持我的工作,请考虑成为免费或付费订阅者。

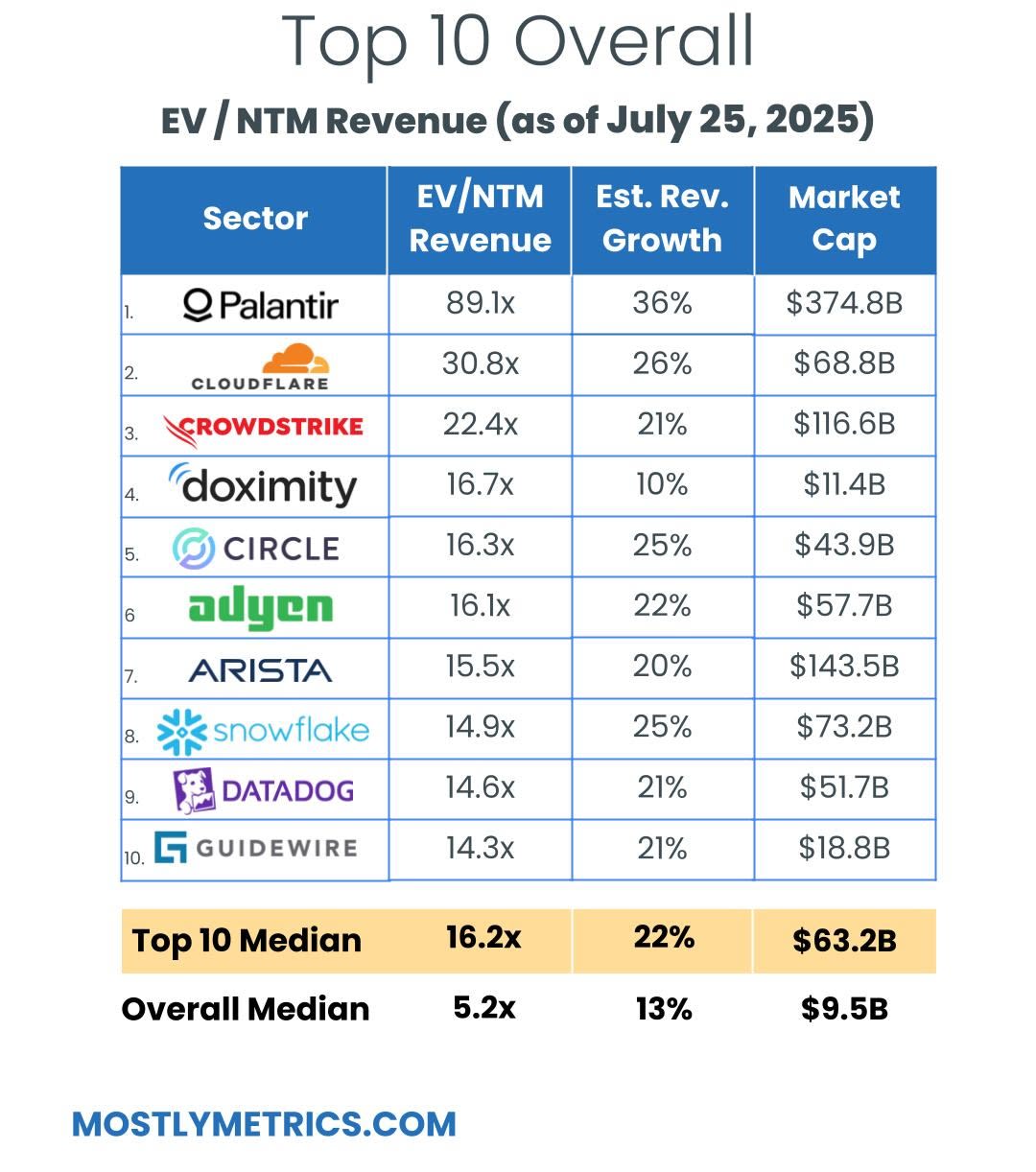

TL;DR:周环比增长持平。

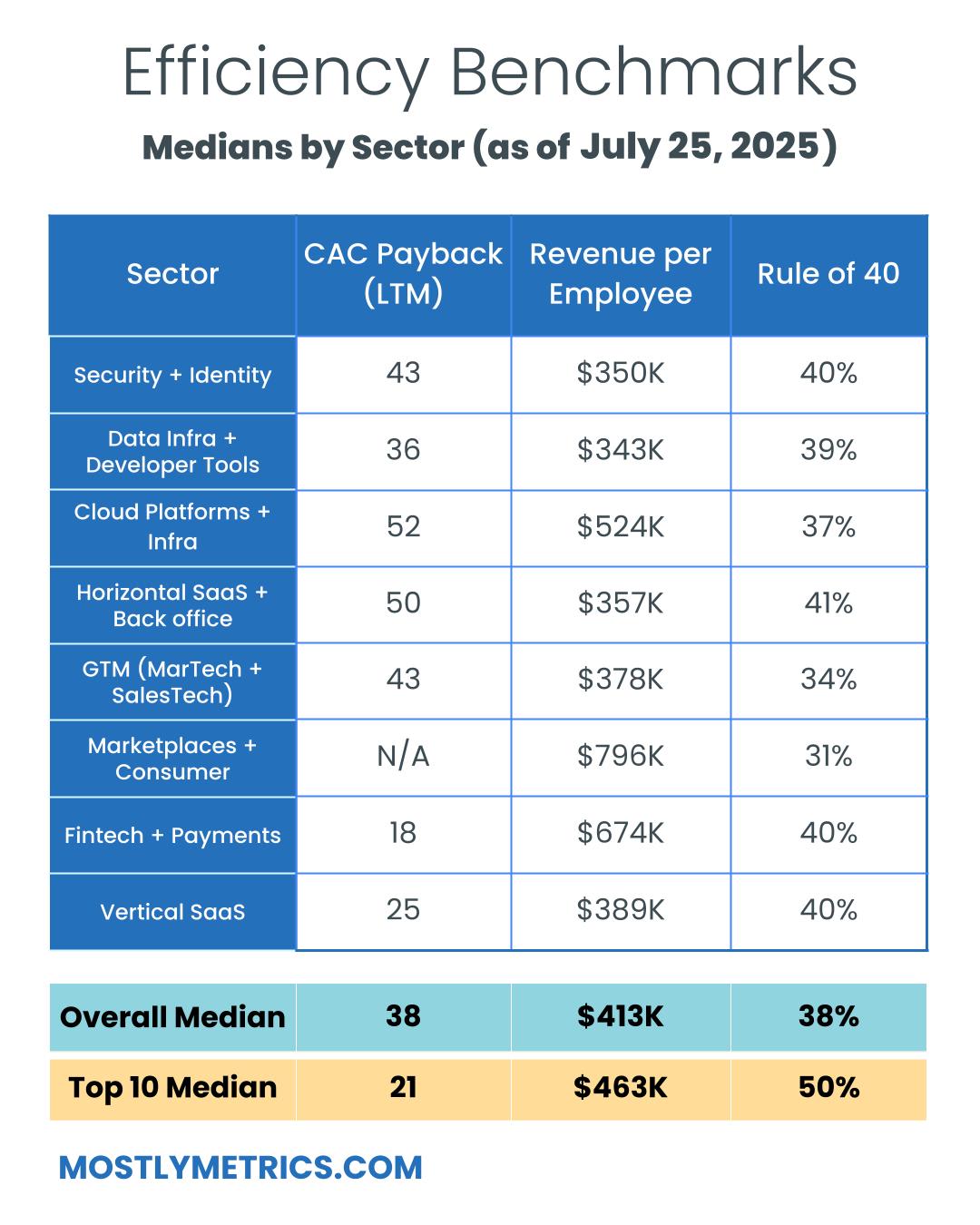

前 10 个中位数:

-

EV / NTM 收入 = 16.2 倍(周环比上涨 0.1 倍)

-

CAC 回报 = 21 个月

-

40规则=50%

-

每位员工的收入 = 46.3 万美元

Mostly metrics 是一份由读者支持的出版物。如果您想接收新文章并支持我的工作,请考虑成为免费或付费订阅者。

-

每个指数的数字都是以中位数衡量的

-

中位数和前 10 个中位数是在整个数据集上测量的,其中 n = 140

-

人口规模:

-

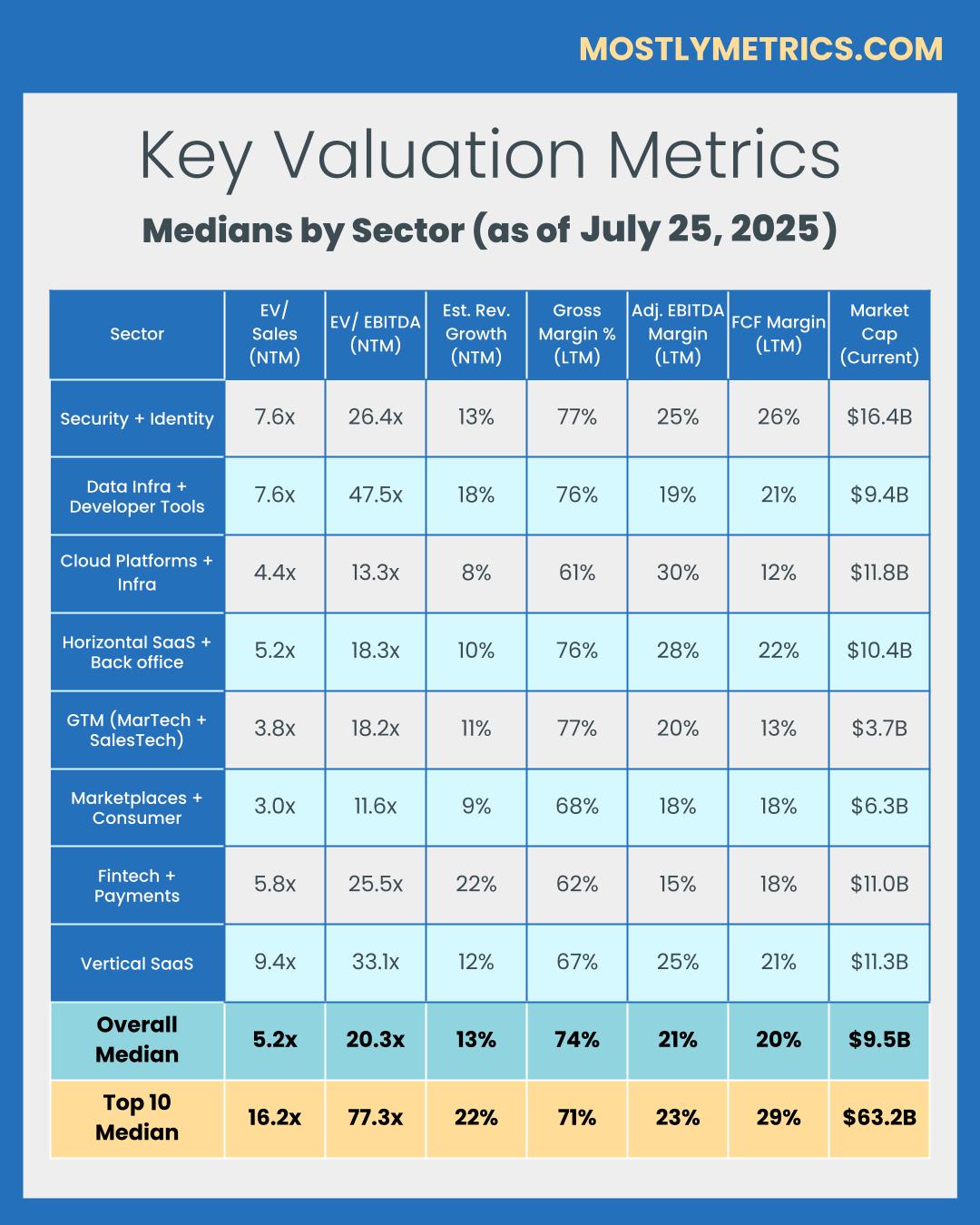

安全和身份 = 17

-

数据基础设施和开发工具 = 11

-

云平台和基础设施 = 15

-

水平 SaaS 和后台办公室 = 19

-

GTM(营销技术和销售技术)= 18

-

市场和消费者平台 = 18

-

金融科技与支付 = 24

-

垂直 SaaS = 18

-

收入倍数

收入倍数是比较科技领域估值的捷径,因为这些领域的公司可能尚未盈利。收入倍数比较的最标准时间框架是“未来十二个月”(NTM收入)。

NTM 的减税幅度相当慷慨,因为它为公司提供了未来一整年“滚动”的“信用额度”。此外,它还使所有公司享有平等的地位,无论其财年结束日期和季度季节性如何。

然而,并非所有科技板块或盈利策略都能在其远期收入中获得相同的“信用”,运营商在为自己的公司创建竞争组合时应该注意这一点。因此,我将它们单独列为“指数”。

原因可能包括:

-

经常性收入组合

-

收入粘性

-

平均合约规模

-

收入交付成本

-

解决方案的关键性

-

总可寻址市场潜力

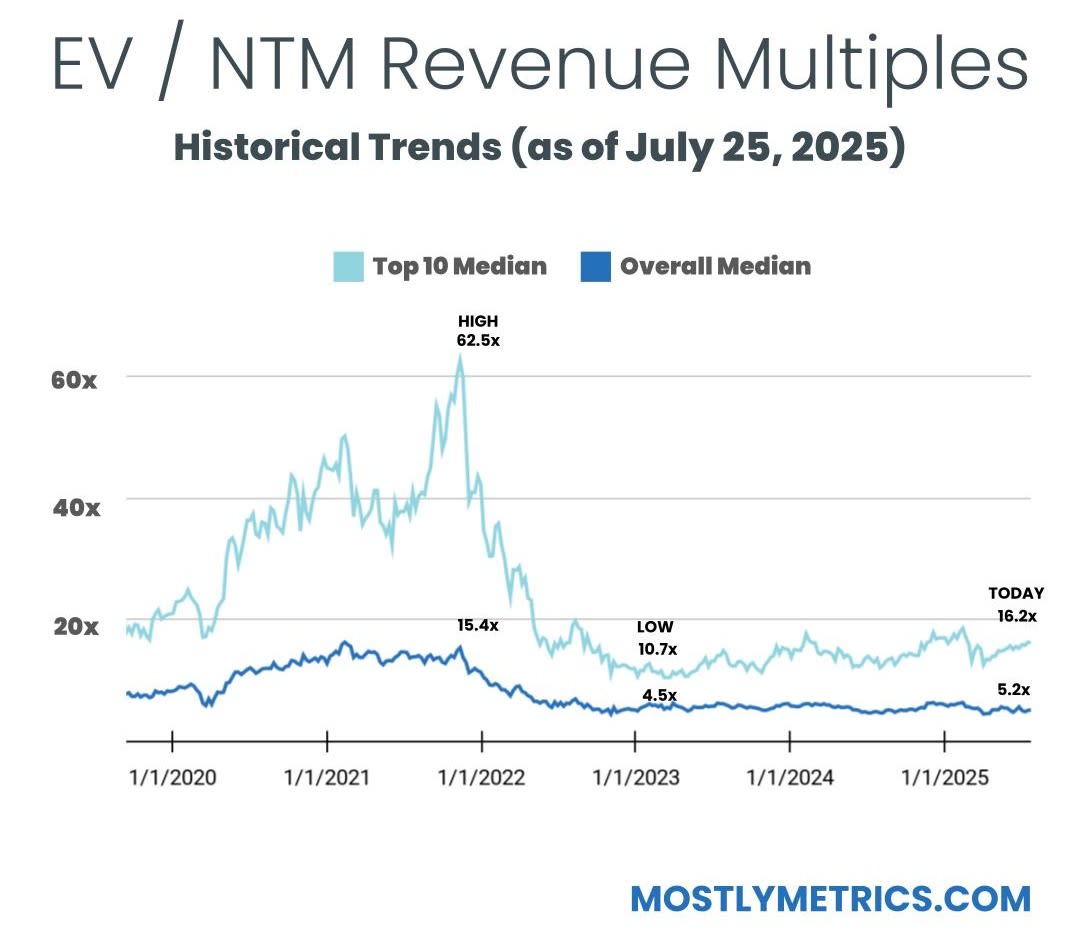

从宏观角度来看,低利率环境下倍数趋势较高,反之亦然。

显示的倍数是通过企业价值/NTM 收入计算得出的。

企业价值计算公式为:市值+总债务-现金

市值每日随股价波动,而总负债和现金则取自最新的季度财务报表。因此,我们每周都会发布此报告,以便及时了解股市变化,并在季度收益报告下跌时及时更新。

从历史上看,10 倍 NTM 收入倍数一直被视为专为最优秀的公司保留的“溢价”估值。

效率基准

能够用更少的资源做更多事情的公司往往会获得更高的估值。

衡量效率的最常见且始终公开的三个指标包括:

-

CAC 回收期:收回获取一个客户的成本需要几个月?

CAC 回收期以销售和营销成本除以收入增加额,再根据毛利率进行调整来衡量。

以下是我的做法:

销售和市场营销成本以TTM为基础进行衡量,但滞后一个季度(因此,您需要跳过一个季度,然后汇总过去四个季度的成本)。此时间范围可以平滑季节性,并识别生成销售漏斗所需的前置时间。

收入以最近一个季度销售额的同比变化来衡量(因此,对于 2024 年第二季度,您需要减去 2023 年第二季度的收入才能获得增长),然后乘以四即可得出年化收入增长(例如,ARR 增加)。

毛利率以最近一个季度的百分比表示(例如 82%),代表当前服务客户的成本

-

员工人均收入:按人均计算,公司每年的销售额是多少?经验法则是,上市公司的规模化人均收入应该在45万美元以上。这是一个简单的划分方法。我相信它能消除所有干扰——无处可藏。

每位员工的收入计算如下:(TTM 收入/现有员工总数)

-

40法则:一家公司如何平衡营收增长和利润效率?它是公司收入增长率与息税折旧摊销前利润率之和。将两者相加,得分应该超过40才能通过测试。

40 规则的计算方法为:TTM 收入增长率 % + TTM 调整后 EBITDA 利润率 %

关于效率指标的其他一些说明:

-

净美元留存率是另一个衡量效率的重要指标,但许多公司已不再提供确切数字,而是选择每年披露一次其高于或低于某个阈值的情况。对于某些类型的公司(例如电商平台)来说,报告该指标的情况也并不常见。

-

大多数上市公司不报告净新年度经常性收入 (NPR) ,而且并非所有收入都是“经常性”收入,因此我尽力使用已报告的 GAAP 收入变化来估算。我承认这是一种“更严格”的观点,因为它衡量的是净收入的变化。

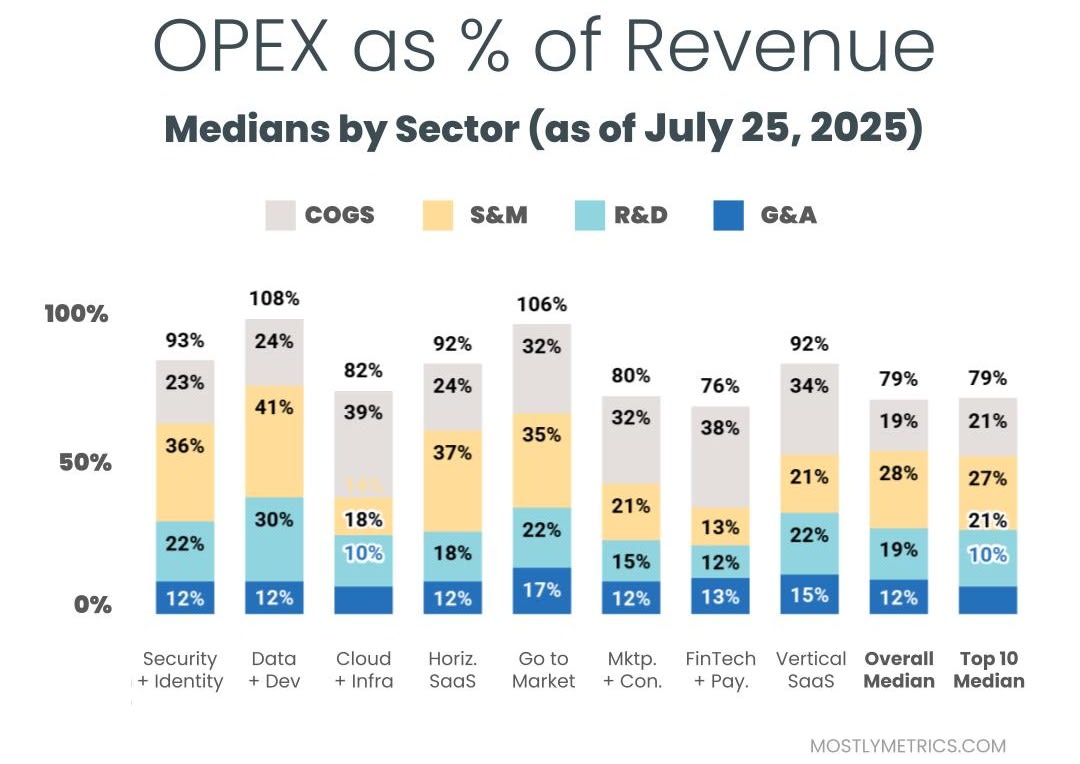

运营支出

降低相对于收入的运营支出 (OPEX) 体现了运营杠杆,并且随着公司努力实现 +25% 的规模盈利能力,更多的资金将流向利润。

公司最常见的运营成本归类如下:

-

销售成本:客户支持员工、在云端托管业务的基础设施、API 费用以及银行费用(如果您是金融科技公司)。

-

销售和营销:销售和营销员工、广告支出、需求生成支出、活动、会议、工具。

-

研究与开发:产品和工程员工、开发费用、工具。

-

一般行政人员:财务、人力资源、IT 员工……以及其他所有人员。或者我喜欢称自己为“战略后台管理人员”。

所有这些都是根据 Gaap 计算的,因此包括股票薪酬,即非现金支出。

请查看我们的数据合作伙伴Koyfin 。非常棒。

原文: https://www.mostlymetrics.com/p/too-big-to-disclose-the-vanishing