排名:税收最好和最差的国家

这篇文章最初发布在我们的Voronoi 应用程序上。iOS 或Android用户可以免费下载该应用程序,并从各种可靠来源探索令人惊叹的数据驱动图表。

关键要点

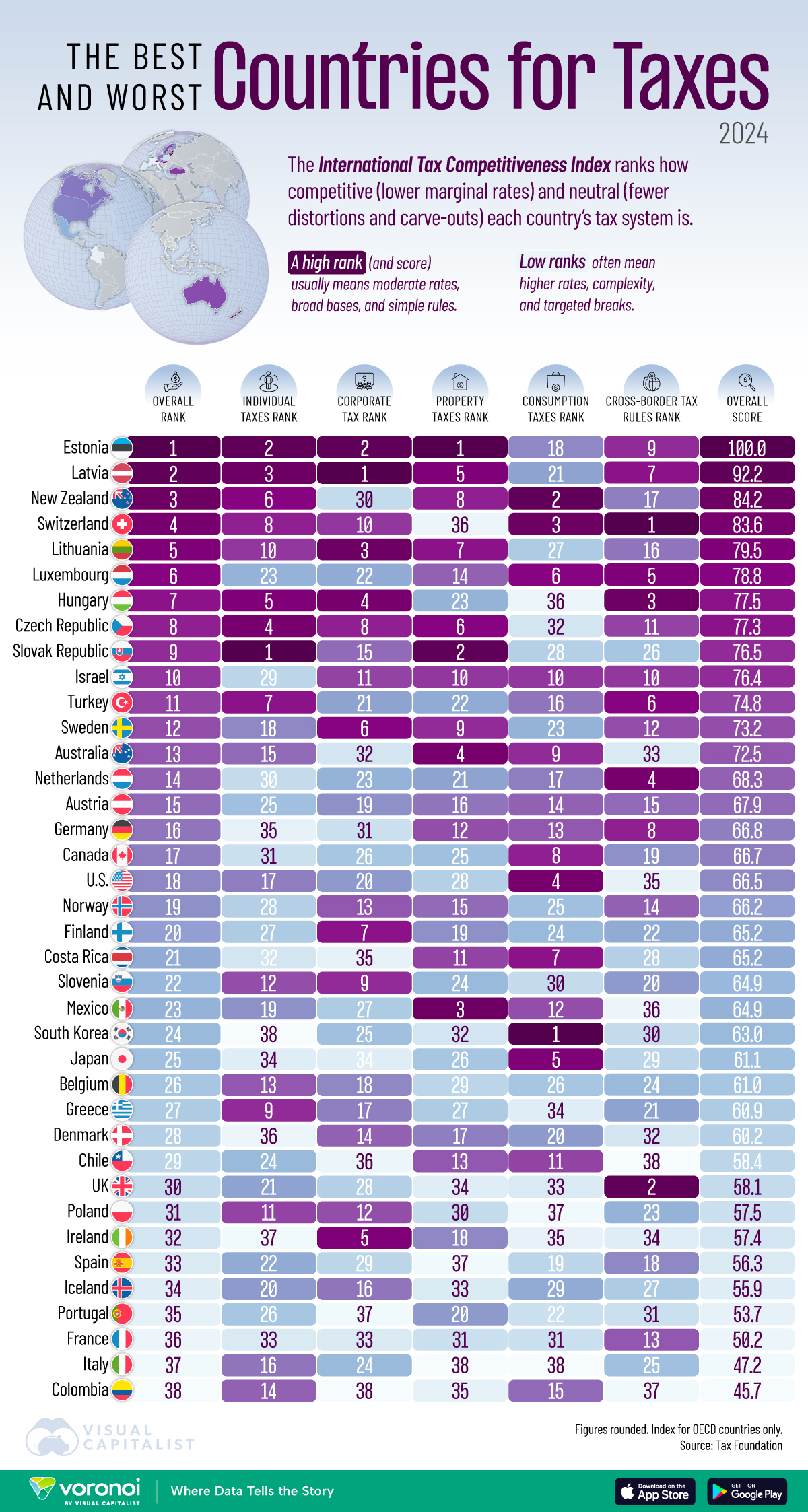

- 据税务基金会统计,爱沙尼亚连续11年拥有经合组织最佳税法。

- 税务基金会衡量的税收竞争力优先考虑商业流动性和投资流动,而不是福利或解决不平等问题。

当跨国公司决定投资地点时,一个国家的税法质量与市场规模或劳动力成本一样重要。

更简单、更中立的代码有助于投资者预测回报并减少合规问题。

此可视化的数据来自税务基金会的2024 年国际税收竞争力指数。

它对经济合作与发展组织 (OECD) 成员国进行基准测试,评估其通过个人税、企业税、财产税和消费税增加收入的效率,以及其跨境利润规则。

爱沙尼亚:世界上最好的税法?

爱沙尼亚连续第 11 年位居该指数榜首,得分为 100 分。

| 秩 | 国家 | 分数 | 个人 税收排名 |

公司的 税务等级 |

|---|---|---|---|---|

| 1 |  爱沙尼亚 爱沙尼亚 |

100.0 | 2 | 2 |

| 2 |  拉脱维亚 拉脱维亚 |

92.2 | 3 | 1 |

| 3 |  新西兰 新西兰 |

84.2 | 6 | 三十 |

| 4 |  瑞士 瑞士 |

83.6 | 8 | 10 |

| 5 |  立陶宛 立陶宛 |

79.5 | 10 | 3 |

| 6 |  卢森堡 卢森堡 |

78.8 | 23 | 22 |

| 7 |  匈牙利 匈牙利 |

77.5 | 5 | 4 |

| 8 |  捷克共和国 捷克共和国 |

77.3 | 4 | 8 |

| 9 |  斯洛伐克共和国 斯洛伐克共和国 |

76.5 | 1 | 15 |

| 10 |  以色列 以色列 |

76.4 | 二十九 | 11 |

| 11 |  火鸡 火鸡 |

74.8 | 7 | 21 |

| 12 |  瑞典 瑞典 |

73.2 | 18 | 6 |

| 十三 |  澳大利亚 澳大利亚 |

72.5 | 15 | 三十二 |

| 14 |  荷兰 荷兰 |

68.3 | 三十 | 23 |

| 15 |  奥地利 奥地利 |

67.9 | 二十五 | 19 |

| 16 |  德国 德国 |

66.8 | 三十五 | 31 |

| 17 |  加拿大 加拿大 |

66.7 | 31 | 二十六 |

| 18 |  我们 我们 |

66.5 | 17 | 20 |

| 19 |  挪威 挪威 |

66.2 | 二十八 | 十三 |

| 21 |  哥斯达黎加 哥斯达黎加 |

65.2 | 三十二 | 三十五 |

| 20 |  芬兰 芬兰 |

65.2 | 二十七 | 7 |

| 23 |  墨西哥 墨西哥 |

64.9 | 19 | 二十七 |

| 22 |  斯洛文尼亚 斯洛文尼亚 |

64.9 | 12 | 9 |

| 24 |  韩国 韩国 |

63.0 | 三十八 | 二十五 |

| 二十五 |  日本 日本 |

61.1 | 三十四 | 三十四 |

| 二十六 |  比利时 比利时 |

61.0 | 十三 | 18 |

| 二十七 |  希腊 希腊 |

60.9 | 9 | 17 |

| 二十八 |  丹麦 丹麦 |

60.2 | 三十六 | 14 |

| 二十九 |  智利 智利 |

58.4 | 24 | 三十六 |

| 三十 |  英国 英国 |

58.1 | 21 | 二十八 |

| 31 |  波兰 波兰 |

57.5 | 11 | 12 |

| 三十二 |  爱尔兰 爱尔兰 |

57.4 | 三十七 | 5 |

| 33 |  西班牙 西班牙 |

56.3 | 22 | 二十九 |

| 三十四 |  冰岛 冰岛 |

55.9 | 20 | 16 |

| 三十五 |  葡萄牙 葡萄牙 |

53.7 | 二十六 | 三十七 |

| 三十六 |  法国 法国 |

50.2 | 33 | 33 |

| 三十七 |  意大利 意大利 |

47.2 | 16 | 24 |

| 三十八 |  哥伦比亚 哥伦比亚 |

45.7 | 14 | 三十八 |

只有在分配利润时才对个人和企业收入征收 20% 的统一税,以奖励再投资并限制双重征税。

该国还避免了财富税或遗产税,并将不动产税保持在地方征收,从而减少了扭曲。

这些特点结合在一起,形成了一个易于管理的系统,为波罗的海国家的创业环境和稳定的外国投资提供了动力。

波罗的海集群的表现优于其他规模较大的集群

拉脱维亚(第 2 名)和立陶宛(第 5 名)与爱沙尼亚一起跻身前五名,凸显了该地区对统一费率、低复杂程度制度的推动。

波罗的海三国均只对企业利润征一次税,并征收适度的工资费用,使跨境招聘变得更加简单。

他们的高排名与许多较大的欧盟经济体形成了鲜明对比——德国(第 16 位)和法国(第 36 位)依赖分层附加费和有针对性的扣除,即使法定税率下降,合规成本也会增加。

主要经济体税收指数为何落后

单凭规模并不能保证税法具有竞争力。

美国稳居中游,受其公民税制度拖累,该制度可对海外收入和利润征税。

与此同时,法国和意大利则因高昂的工资税和狭窄的消费税税基而处于排名垫底的位置。

| 国家 | 财产 税收排名 |

消耗 税收排名 |

跨境 税收规则排名 |

|---|---|---|---|

| 爱沙尼亚 |

1 | 18 | 9 |

| 拉脱维亚 |

5 | 21 | 7 |

| 新西兰 |

8 | 2 | 17 |

| 瑞士 |

三十六 | 3 | 1 |

| 立陶宛 |

7 | 二十七 | 16 |

| 卢森堡 |

14 | 6 | 5 |

| 匈牙利 |

23 | 三十六 | 3 |

| 捷克共和国 |

6 | 三十二 | 11 |

| 斯洛伐克共和国 |

2 | 二十八 | 二十六 |

| 以色列 |

10 | 10 | 10 |

| 火鸡 |

22 | 16 | 6 |

| 瑞典 |

9 | 23 | 12 |

| 澳大利亚 |

4 | 9 | 33 |

| 荷兰 |

21 | 17 | 4 |

| 奥地利 |

16 | 14 | 15 |

| 德国 |

12 | 十三 | 8 |

| 加拿大 |

二十五 | 8 | 19 |

| 我们 |

二十八 | 4 | 三十五 |

| 挪威 |

15 | 二十五 | 14 |

| 哥斯达黎加 |

11 | 7 | 二十八 |

| 芬兰 |

19 | 24 | 22 |

| 墨西哥 |

3 | 12 | 三十六 |

| 斯洛文尼亚 |

24 | 三十 | 20 |

| 韩国 |

三十二 | 1 | 三十 |

| 日本 |

二十六 | 5 | 二十九 |

| 比利时 |

二十九 | 二十六 | 24 |

| 希腊 |

二十七 | 三十四 | 21 |

| 丹麦 |

17 | 20 | 三十二 |

| 智利 |

十三 | 11 | 三十八 |

| 英国 |

三十四 | 33 | 2 |

| 波兰 |

三十 | 三十七 | 23 |

| 爱尔兰 |

18 | 三十五 | 三十四 |

| 西班牙 |

三十七 | 19 | 18 |

| 冰岛 |

33 | 二十九 | 二十七 |

| 葡萄牙 |

20 | 22 | 31 |

| 法国 |

31 | 31 | 十三 |

| 意大利 |

三十八 | 三十八 | 二十五 |

| 哥伦比亚 |

三十五 | 15 | 三十七 |

这些选择是经过设计的,旨在扩大社会保障网,但同时也加剧了扭曲并冻结了跨境资本流动。

“税收竞争力”的另一面

税务基金会衡量的税收竞争力优先考虑商业流动性和投资流动,而非其他政策目标,例如:

- 减少不平等

- 为强大的公共服务提供资金

- 长期财政可持续性

- 关于政府规模的民主选择

爱沙尼亚的税收制度在吸引资本和企业方面效果良好,但在建立全面的福利国家或解决不平等问题方面可能并非最佳选择。许多人认为,这些指标对于衡量一个良好的税收制度同样重要。

在 Voronoi 应用上了解更多信息

如果您喜欢今天的文章,请在 Visual Capitalist 的新应用程序Voronoi上查看各主要经济体征收的税收与 GDP 规模的比率。

原文: https://www.visualcapitalist.com/ranked-the-best-and-worst-countries-for-taxes/