没有深入了解债券市场的宏观投资就像用叉子喝汤一样。 当前,宏观货币政策正处于关键时期,掌控债券市场更为重要。 每个人都在谈论这张图表:

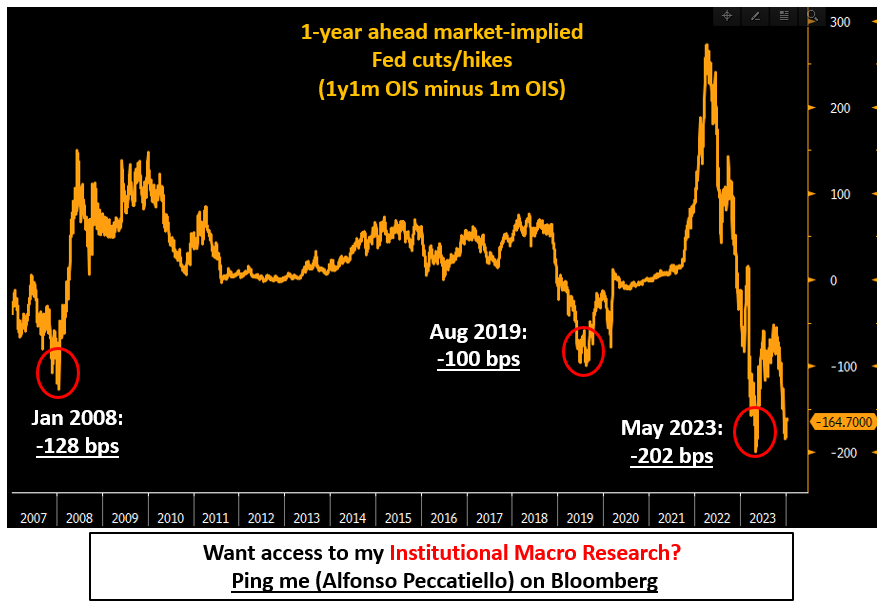

它显示了未来 12 个月市场隐含的美联储降息(以基点为单位),并显示为 -165 基点。 按照历史标准,12 个月内降息 165 个基点相当激进。 为什么债券市场现在如此激进?

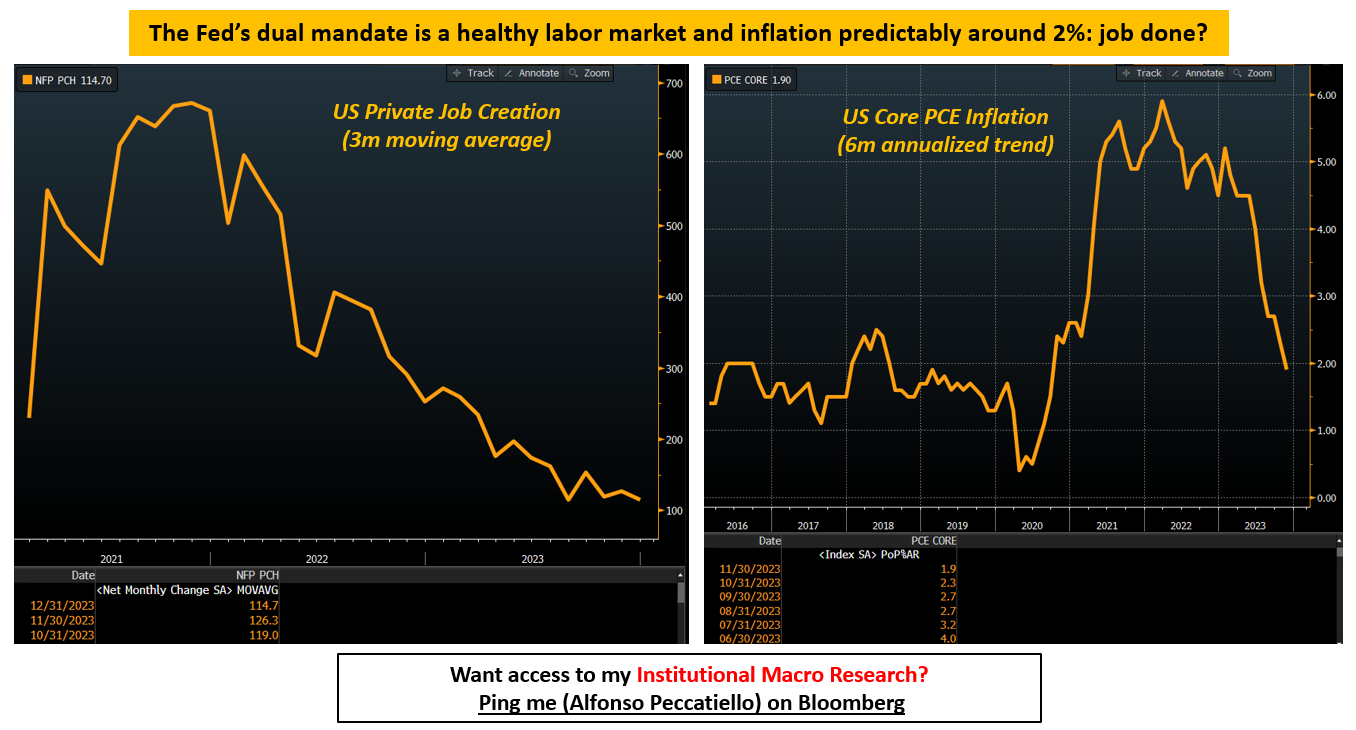

第一个原因与美联储的使命有关——人们可能会说工作已经完成。 劳动力市场已恢复平衡(玻璃杯半满),从每月仅 11.5 万个私人就业岗位创造趋势来看,并且正在稳步下降,人们可能会认为存在过度疲软的风险(玻璃杯半空)。 核心个人消费支出(美联储首选的通胀指标)年化率已达到 1.9%,低于美联储目标。 如此多的降价的第二个论点与第一个论点紧密相关。 如果美联储的工作完成了,联邦基金的适当水平是多少? 如果说市场对中性联邦基金的态度比美联储更加乐观的话:

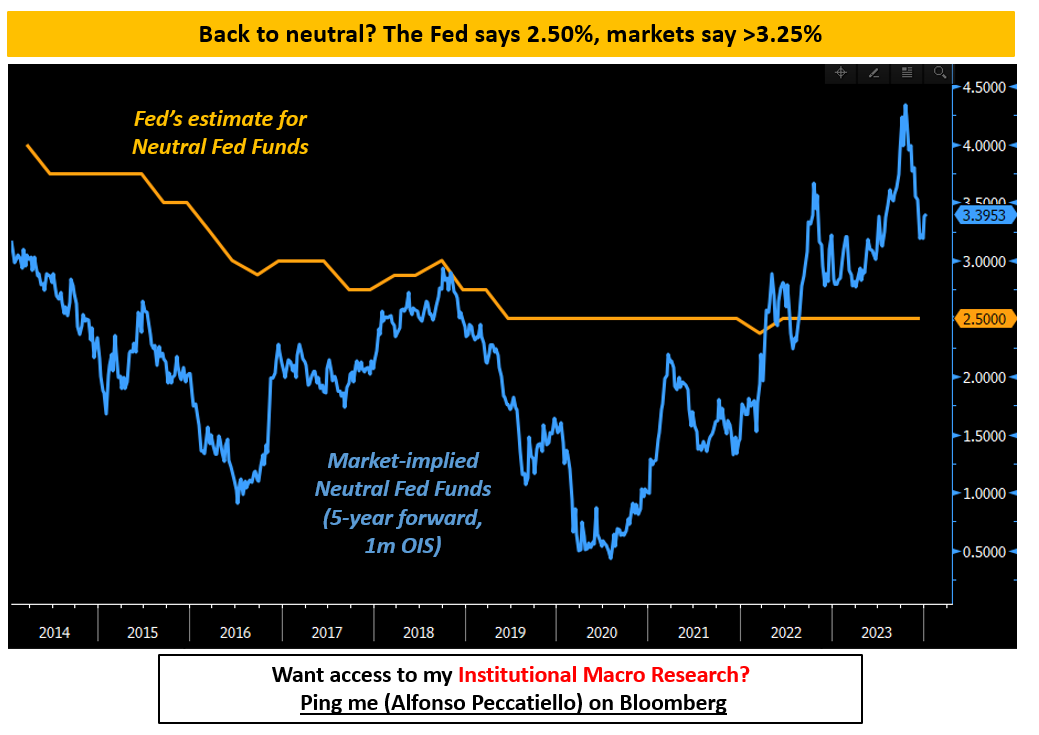

疫情并未改变美联储对中性立场的看法:2.50%的名义联邦基金利率(橙色)仍被认为不会过度刺激或冷却美国经济。 在大流行之前,债券市场(蓝色)对于中性利率总是比美联储更加悲观,事实证明它们是正确的:美国无法实现有意义的增长和通胀,联邦基金利率往往低于 2%,更不用说更高了。 如今,债券市场再次出现分歧,但原因相反:中性联邦基金利率预计 >3.25%,因此远高于美联储坚持的 2.50%。 让我们在这里暂停一下并回顾一下。 市场预计未来 12 个月将降息 165 个基点,以历史标准来看,这一幅度相当激进,但从劳动力和通胀数据来看,美联储的工作似乎已经完成,这可能在一定程度上是合理的。 如果美联储的工作完成,政策应该会随着时间的推移恢复到中性 — — 但此时市场会更加鹰派。 好吧,这很有趣:但真正的麻烦来了。 渴望阅读这份宏观报告的剩余部分吗? 快来加入The Macro Compass 高级平台,获取 Alf 的完整及时文章、可操作的投资策略等等! 使用此链接或下面的按钮检查哪个订阅级别最适合您:

© 2024阿方索·佩卡蒂洛 (Alf) |

拆解债券市场

立即收听(6 分钟)|幕后发生了很多事情