我最近的两篇博客文章都是关于复利的。我举了6%到18%的利率的例子。

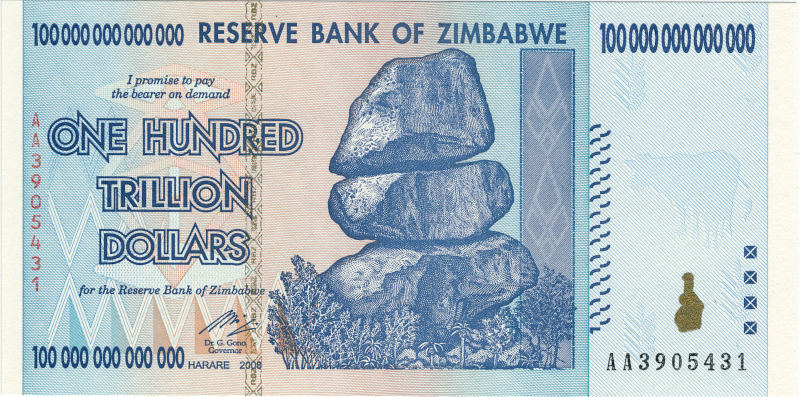

恶性通货膨胀,即每月通货膨胀率超过50%,改变了一切。尽管许多经济学家接受每月50%作为恶性通货膨胀的门槛,但世界曾经历过更糟糕的情况。例如,津巴布韦每天的通货膨胀率高达98%。恶性通货膨胀使许多隐含的假设和近似值失效。

从之前的文章中可以得出一个结论:在中等利率下,复利频率的影响并不大。名义利率12%,如果按连续复利计算,实际利率就是12.75%。如果复利频率低于连续复利,比如按月或按日计算,实际利率就会在12%到12.75%之间。

但现在假设每月利息为50%。单利每年将是600%,但没有人会接受单利。每月复利,实际利率将是12975%。每日复利将是38433%。连续复利将是40343%。

在数值文章中,我说过连续利息和每年复利n次的利息之间的差值约为r² / 2n 。当r等于 0.12 时,这个差值没问题。当r = 10 时,这个差值会相差两个数量级。当r > 1 时, r² < r的隐含假设就失效了。

恶性通货膨胀会导致不寻常的行为,例如在吃饭前而不是吃饭后付款,因为到吃饭结束时价格会明显更高。

关于恶性通货膨胀,我最难以理解的是,人们使用恶性通货膨胀货币的时间远超我的想象。一旦你开始用钟表而不是日历来计算利息,我以为人们会放弃通货膨胀的货币,转而选择更坚挺的东西,比如黄金、白银,甚至是香烟。最终人们确实会这么做,但“最终”比我想象的还要遥远。用手推车运送纸币是荒谬的,但人们却这么做。

文章“恶性通货膨胀改变一切”最先出现在约翰·D·库克 (John D. Cook)身上。

原文: https://www.johndcook.com/blog/2025/07/20/hyperinflation/