![]() 首先在Voronoi应用程序上查看此可视化效果。

首先在Voronoi应用程序上查看此可视化效果。

对特斯拉估值的批判性审视

这篇文章最初发布在我们的Voronoi 应用程序上。您可以在iOS或Android 设备上免费下载该应用程序,并从各种可靠来源探索令人惊叹的数据驱动图表。

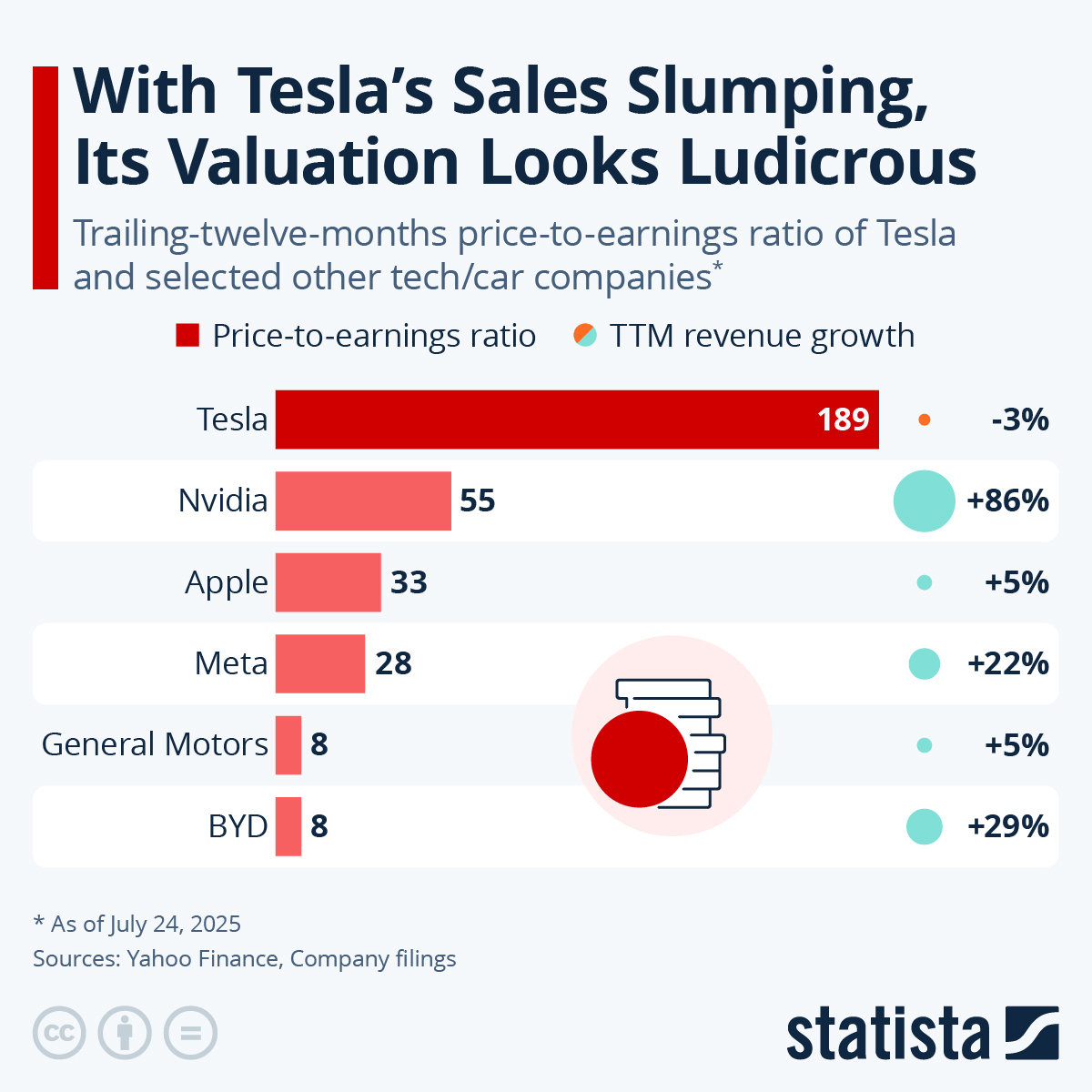

- 特斯拉的过去 12 个月 (TTM) 市盈率为 189 倍,是英伟达 (55 倍) 的三倍多,是苹果 (33 倍) 的近六倍。

- 与此同时,第二季度收入同比下降 12%,汽车营业利润率接近 4%,远低于通用汽车的 7%。

- 多头仍然认为机器人出租车、Dojo 和人形机器人的股价走势将达到 500 美元,但市场已经为这种选择权支付了约 145 倍的远期收益。

特斯拉的市场叙事长期以来一直在传统经济型汽车制造和硅谷式的“登月计划” 之间摇摆不定。Statista 根据公司文件制作的下图,让这种矛盾之处难以忽视。

下面,我们看到特斯拉的市盈率高于部分同行,但其收入却是唯一一家全面下滑的公司——这对于注重价值的投资者来说是一个令人不安的组合。

| 公司 | 市盈率 | TTM收入增长(%) |

|---|---|---|

| 特斯拉 | 189 | -3 |

| 英伟达 | 55 | 86 |

| 苹果 | 33 | 5 |

| 元 | 二十八 | 22 |

| 通用汽车 | 8 | 5 |

| 比亚迪 | 8 | 二十九 |

违反引力的倍数

Statista 将特斯拉的往绩市盈率定为 189 倍,高于同一时期 Meta、苹果和通用汽车的市盈率总和。即使我们采用预期估值,路透社也将其股价定为 145 倍市盈率,这一水平通常只适用于早期软件公司,而非年产 180 万辆汽车的制造商。

滑行基础知识

特斯拉最新的2010财年第四季度财报显示,其营收下降了12%,汽车毛利率仅为15%,不到2022年峰值的一半。彭博社的财报日回顾显示,该季度的自由现金流也暴跌了89%,凸显了降价和工厂重组正在蚕食流动性。

相比之下,Nvidia 的销售额同期增长了 86%,而苹果的销售额仅增长了 5%。

乐观观点:自主性和人工智能

Wedbush 分析师 Dan Ives 认为特斯拉是“最被低估的人工智能公司”,并给出了 500 美元的目标价,这意味着上涨空间为 100%。

他认为,Dojo 超级计算机、全球 Robotaxi 车队和 Optimus人形机器人可以随着时间的推移释放价值 1 万亿美元的高利润、平台式收入流。

熊市之问:愿景能够超越数学多久?

怀疑论者反驳说,为一家营收萎缩、利润率处于中等个位数的公司支付类似软件行业的估值倍数,只会让人失望。正如路透社所指出的,通用汽车目前每辆车的利润更高,但市盈率仅为8倍。除非特斯拉能够迅速重燃增长动力,或实现其自动驾驶出租车的梦想,否则其估值差距可能会变得十分巨大。

有关伊隆·马斯克的公司如何走到目前十字路口的更多背景信息,请参阅特斯拉的起源故事。

在 Voronoi 应用上了解更多信息

探索相关分析, 电动汽车在欧洲蓬勃发展——特斯拉在 Voronoi 应用程序上面临压力,以了解区域电动汽车竞争情况。

原文: https://www.visualcapitalist.com/cp/critical-look-at-teslas-valuation/