这是一份关于科技公司建设和投资的艺术和科学的每周通讯。要每周在您的收件箱中收到《投资 101》,请在此处订阅:

我总是设法跨越个性和观点之间的无数典型界限。 我在高中时参加过体育运动,但我讨厌运动。我是白人摩门教徒,但米特·罗姆尼是我唯一投票支持的共和党人。我是一名风险投资家,我认为富人没有缴纳足够的税款。我个人是一个和平主义者,不拥有枪支,我相信一支有效的军队是美国需要拥有的最强大的能力之一。 但这也意味着我有时会对某个特定群体的观点感到措手不及。我浅薄地涉猎了各种观点和观点,有时让我无知于那些更受特定事物定义的人会认为什么是常识。 例子。 我是听乡村音乐长大的(还有斯卡音乐,因为我哥哥很叛逆)。但我在高中时假装喜欢说唱,因为那是每个人都喜欢的。事实上,我唯一真正喜欢的说唱是Weird Al 的White & Nerdy 。我可以背诵它,但不能让你 ROTFLOL。 我记得有一次在高中时,我在沃尔玛翻阅海报展示柜,发现了一群最伟大的说唱歌手。我的朋友们开始给他们每个人起名字,我点点头,好像我知道他们在说什么。以我无知的想法,我看到了很多黑人和一个白人。所以我认为白人一定是这群人中最差的一个。 ?♂️

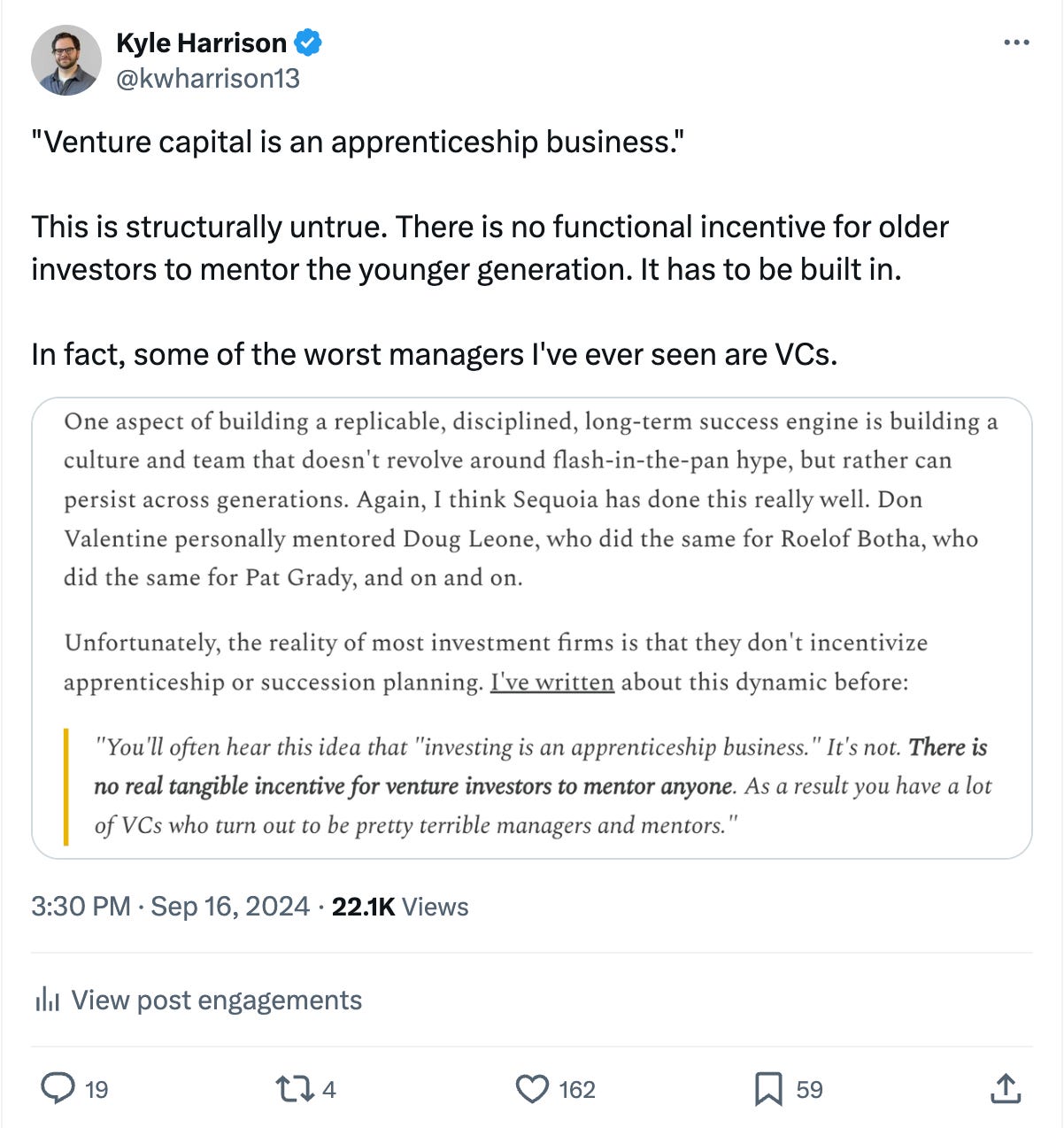

来源: Etsy 快进到我的一群朋友在我们刚刚参加完高中的才艺表演后,一个年轻的白人小伙子尝试了说唱。他很糟糕。我的一些朋友对此发表了评论,我说,我认为这将是一个相关的上下文笑话,“他和阿姆一样糟糕。” 当我告诉你氧气从那个房间被吸走的速度比火箭爆炸的速度快时,我是认真的。我仍然能清楚地感受到我所经历的尴尬。我足够了解阿姆是谁,但不足以知道他被认为是有史以来最伟大的说唱歌手之一。 在我参与的每一个内部群体中,甚至是不经意地瞥见的每一个内部群体中,都有这些试金石。这些不言而喻的观点决定了你在团队中的位置。有时,你可能会因为人们所处的观点范围而感到措手不及。 本周,当谈到“风险投资是学徒业务吗?”这个问题时,我就遇到了这种情况。 推文测试我写过好几个 次 之前关于风险投资学徒的想法。最近,我在 Twitter 上分享了我过去写作中最喜欢的一些金块,其中一个金块本周引起了共鸣:

来源: 推特 首先让人们烦恼的是管理与学徒制是非常不同的。我在某种程度上同意这一点。但大多数不擅长人员管理的风险投资公司就像煤矿里的金丝雀。 不善于理解你的员工在哪里,他们需要什么才能成功,并努力创造他们成功所需的环境?如果你在简单的管理关系中不擅长这一点,那么你如何在更紧密的学徒关系中擅长这一点呢? 许多人都为风险投资实际上是一种学徒业务这一观点辩护。但大多数情况下,人们会说“这就是我如何向一位伟大的人当学徒”或“这就是我如何教导周围的人”之类的话来捍卫这种观点。 重点关注我的观点的前提很重要。我并不是说风险投资中不存在学徒制;我只是说风险投资中不存在学徒制。确实如此。但从一开始就没有结构性激励。 “它必须被内置。”让我们看看风险投资业务,并尝试找出学徒制的出现地点。 一切如常我已经写过很多关于风险投资商业模式的文章。资本聚集者之所以存在,是因为他们认识到更广泛的多元化投资组合的力量、更多的目标射击以及建立帝国时拥有大量管理费的火力。 但最终,Doug Leone 说得最好:

归根结底,一切都取决于性能。如果你能做出好的投资,你就能成为一名成功的风险投资家。如果你做出了糟糕的投资,你就不会这么做。在这个等式中,没有动力去给其他人当学徒。一些最伟大的投资者几乎没有传授智慧。他们只是投资。阿瑟·洛克(Arthur Rock)堪称名副其实的风险投资教父。但与只做自己事的亚瑟相比,戴维斯和洛克根本算不了什么。克里斯·萨卡 (Chris Sacca) 的 Lowercase 可以说只是做了自己的事情,而不是建立一家以学徒为主、面向未来的公司。 更广泛的争论是关于公司建设。建立良好的投资记录和建立一家优秀的公司是非常相关但又截然不同的事情。而公司建设正是学徒制发挥作用的地方。如果你想建立一家超越个人投资者成功的公司,那么你确实需要找到培养下一代的方法。 波音公司的例子风险投资是一项学徒业务,就像波音公司是一项工程业务一样。应该是吗?是的。有说是吗?当然。但当你看一下记分卡时,你会发现最近主要是股票回购业务。 “从2014年到2018年,波音将92%的运营现金流用于分红和股票回购,以让投资者受益;远远超过其用于新飞机研发的资金。”从最抽象的角度来看,也许它是一项金融工程业务。但它已经很长时间没有成为工程业务了。 约翰·奥利弗(John Oliver)做了一个很棒的部分,他探索了波音的历史,您可以查看该部分以获得更深入/有力的描述。但这个故事是我不断回想起的一个故事,它太棒了! 威廉·波音于 1916 年创立了波音公司,他对公司制定了非常高的标准,推行了一种重视质量的文化。 “在注意到他的生产线上存在一些粗制滥造的问题后,[他说]他会关闭工厂,而不是发送此类工作。” 但这种长期存在的卓越文化在 1997 年 8 月波音公司与麦道公司合并时被淡化了。麦道公司以制造军用飞机而闻名,但在商用飞机方面的声誉却值得怀疑。例如,道格拉斯在 70 年代推出了一款名为DC-10 的商用客机,在其整个生命周期中导致了1200 人死亡! Quartz 后来这样描述这次合并:

建立最好的工程组织变得比底线更重要。结果,波音公司的文化受到了影响,导致一些举报人站出来举报波音飞机的质量。 2019年,前波音质量经理约翰·巴尼特声称该公司忽视了不合格零件和氧气系统故障的严重问题。巴尼特还声称,虽然他报告了这些失败,但他却被忽视了。 2024 年 3 月,巴尼特在担任波音举报人案的证人时被发现死于卡车内, 据称是自伤所致。奇怪的是,巴尼特的一位朋友报道说,几天前,巴尼特告诉她,“如果我发生了什么事,那不是自杀。” 2024 年 5 月,第二名波音举报人突然不明原因死亡。自这两人死亡以来, 另外 40多人波音员工已站出来尝试改变公司的安全程序。 如果波音公司从威廉·波音公司生产线设定的高标准下降到安全指控和不正当的掩盖行为有任何迹象的话,那么该业务早已不再是工程业务。它不是什么,我不确定。但这并不好。 创业理想过去,我曾经写过一篇关于风险投资学徒期的文章,我非常喜欢写一篇名为《幻想资本》的文章,其中“我想玩一款基于某些人的‘梦想场景’的‘幻想风险投资’游戏。”为了他们所合作和支持的基金。” 在其中,我谈到了我的理想特征,例如有远见的领导力、深思熟虑的组织结构图、以产品为主导的价值支撑、对协作和学徒的内在激励以及知识诚实。我写的关于学徒制的部分仍然是对我在风险投资业务中所看到的内容的相当全面的概述: 在风险投资公司中,内部政治权力来自于“完成交易”。当文化的主要货币因投资而获得信誉时,它就会围绕资本部署调整每项活动,并根据该标准进行判断。这就是公司其他职能领域(人才、业务拓展、内容)成为二等公民的原因之一。如果你不能直接将你的贡献与“完成的交易”联系起来,那么你的价值就不清楚。这就像“完成销售”是公司中任何人获得政治权力的唯一途径。使得工程或营销变得非常困难。 大多数风险基金都存在“吃掉你杀掉的东西”的独狼文化。大多数公司对特定交易撮合者的重视加剧了这种情况。许多风险投资人更愿意在一个高效的团队中工作,大家可以互相信任并为非凡的成功做出贡献。

来源: 推特 但风险投资的悲惨现实是,大多数投资者很难相互信任。为了确保你获得尽可能多的荣誉,你需要付出如此多的努力,以至于你总是不得不对可能抢走你的功劳的人犹豫不决。 我之前写过关于风险投资公司在内部相互信任方面所面临的困难的文章:

这似乎有点夸张,但风险投资公司中针对特定交易的判断很常见。许多投资者都有这样的经历:当一位高级合伙人来找他们谈论一项他们不满意的交易时,他会说这样的话:“如果这笔交易不成功?你就被解雇了。” 这不是学徒或合作。这是滋生风险厌恶情绪的一个秘诀,这对于一群注定要承担风险的人来说是具有讽刺意味的。但风险厌恶情绪不仅存在于风险投资公司对投资的思考方式上,而且还存在于他们内部的员工身上。建立杀手组织的方法是在招聘时保持高标准,然后建立资源来帮助这些人变得更好。 由于关注“吃掉你杀掉的东西”指标,因此很少有时间或精力投入到风险投资的实际学徒期。当您围绕共同愿景达成一致时,您就会认识到培养人们更有效地为该愿景做出贡献的价值。 生意好所以。一般来说,风险投资不是学徒业务,因为大多数风险投资公司既没有激励措施,也不擅长收学徒。但从长远来看,风险投资学徒是一门好生意。如果你打算建立一家超越特定投资者或特定基金的公司,你需要有一个学徒模式。 几周前,当我写我的文章《小姐妹综合症》时,我有一整个部分专门讨论“红杉引擎”。我认为红杉不仅是有史以来最好的风险基金之一,而且在学徒培训方面也是最有效的。他们精心打造了一个为下一代提供支持的引擎,因为他们正在打造一家卓越的公司。 但风险投资的结构并不会自动激励这种情况。做出一项好的投资并不取决于进行投资的投资者也确保相关投资者正在教导另一位投资者他们正在做什么。他们只需要进行投资。 相反,风险投资学徒制背后的结构性激励不仅是为了做出一项好的投资,而且是为了做出一个好的投资引擎。换句话说? “想要走得快,就一个人走;想要走得远,就结伴而行”。 感谢您的阅读!在此订阅,每周都会在您的收件箱中收到《投资 101》: 您目前是Investing 101的免费订阅者。要获得完整的体验, 请升级您的订阅。

© 2024凯尔·哈里森 |

学徒试金石

良好的经营与一切照旧

͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏