正如我反复强调的那样,我们正处于人工智能泡沫之中,而且,我无法告诉你泡沫何时破裂,因为我们正处于自金融危机以来最愚蠢的金融时代——尽管我希望,最终的灾难性后果不会像金融危机那样严重。

到今年年底,微软、亚马逊、谷歌和 Meta 的资本支出将超过 4000 亿美元,其中大部分用于建设人工智能基础设施; 此外,它们在 2024 年的资本支出为 2284 亿美元,在 2023 年的资本支出约为 1480 亿美元,三年内总计约为 7760 亿美元。

总有一天,所有这些账单都要到期。

你看,大型科技公司一直以来都受到市场的格外宽容,它们根本不需要真正证明其营收增长来自人工智能或人工智能相关服务的销售。只有微软费心这么做了,在2024年10月宣布其人工智能业务每月营收8.33亿美元(年经常性收入100亿美元),然后在2025年1月又宣布每月营收10.8亿美元(年经常性收入130亿美元),之后便再也没有公布过相关数据。

据 The Information 报道,微软 Azure 今年 100 亿美元的收入将来自 OpenAI 在计算方面的支出,而据 The Information 也报道,这笔支出是“……以大幅折扣的租赁价格支付的,实际上只涵盖了微软运营服务器的成本”。

令人震惊的是,如此巨额的支出竟然从未引发对实际投资回报的任何审查,也从未有人要求披露最终收益。结果,大型科技公司利用其已有的成功产品和增长势头,假装一切如常,而实际上,除了萨蒂亚·纳德拉双手叉腰,滔滔不绝地讲述他最爱的Copilot使用方法之外,别无其他。Copilot这款产品如此不受欢迎, 在超过4.4亿的Microsoft 365用户中,只有800万活跃用户付费使用。

附注:说到不受欢迎, 微软目前在澳大利亚被起诉,原因是其提高了 Office 365 个人版的价格,以反映 Copilot 和其他功能的集成,并且向用户隐瞒了他们可以继续以相同的价格使用他们已经在使用的软件这一事实。

这些东西非常不受欢迎,以至于全球规模最大、实力最强的软件公司——几乎垄断了办公效率市场——不得不使用一些不正当的手段来让人们为这些东西付费。

本周早些时候,OpenAI 宣布已“ 成功转型为更传统的公司结构”,微软在新实体中持有 27% 的股份,该实体价值 1300 亿美元。《华尔街日报》含糊地表示,随着这家营利性公司变得更有价值,微软也将“有能力获得更多的所有权”。

该协议还附带了一项承诺,即向微软 Azure 投资 2500 亿美元,微软已将其计入“剩余绩效义务”,就像 Oracle 将其 RPO 中塞入来自 OpenAI 的 3000 亿美元一样。OpenAI 甚至无力支付这两家公司任何一方的十分之一,并且在未来四年内还需承担超过一万亿美元的债务。

但OpenAI并不是唯一一家面临账单到期的公司。

就在我们说话的时候,市场仍然深陷于一个充斥着炒作的严重泡沫之中,华尔街的投机者们正歇斯底里地叫喊着,而黄仁勋却声称——没有任何关于谁在购买这些芯片的真正分析——英伟达的AI芯片订单额超过5000亿美元,他们几乎不关心是否有足够的资金来支付所有这些GPU的费用,或者更实际地说,是否有人能从中获利。

说清楚点,人工智能领域所有人都在赔钱。每一家初创公司、每一家超大规模数据中心运营商,以及所有不销售GPU或内置GPU服务器的公司,都在人工智能领域赔钱。不管你看了多少新闻报道或分析师报告,事实是,大型科技公司在过去两三年里已经在这个烂摊子上投入了超过五千亿美元,结果却一直在赔钱。

那么,这一切究竟要到什么时候才算值得呢?

实际上,让我重新表述一下这个问题:这一切究竟如何才能变得有意义?今天,我将尝试回答这个问题,最终得出了一个残酷的结论:由于建设数据中心、购买GPU和运行AI服务的成本高昂,大型科技公司必须在未来四年内增加2万亿美元的AI收入。说实话,我认为他们可能需要更多。

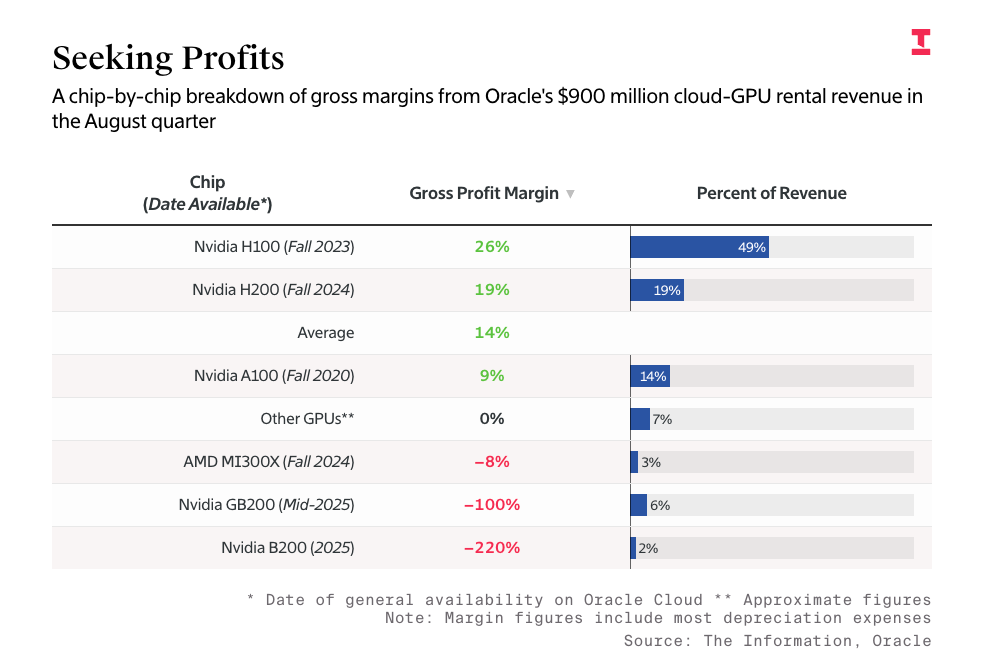

不,真的。自 2023 年以来,大型科技公司已经在资本支出方面花费了 6050 亿美元,其中一部分用于购买 5 年前的 A100 和 4 年前的 H100 GPU,其余部分则用于购买 Blackwell 芯片,据 The Information 报道,这些芯片的毛利率为负 100% 。

大型科技公司从销售人工智能服务中缺乏切实的收入(更不用说利润了),这只会加剧问题,这意味着目前在人工智能上花费的每一美元资本支出都会让这些公司陷入更大的困境。

然而,还有一个问题——GPU 的购买、运行和维护成本异常高昂,在赚到一分钱之前,就需要数十亿美元的数据中心建设和劳动力投入。

更糟糕的是,它们的价值每年都在贬值,部分原因是热能和电能的物理特性,以及英伟达每年都会发布一款新芯片。