图表:美国消费者债务接近 16 万亿美元

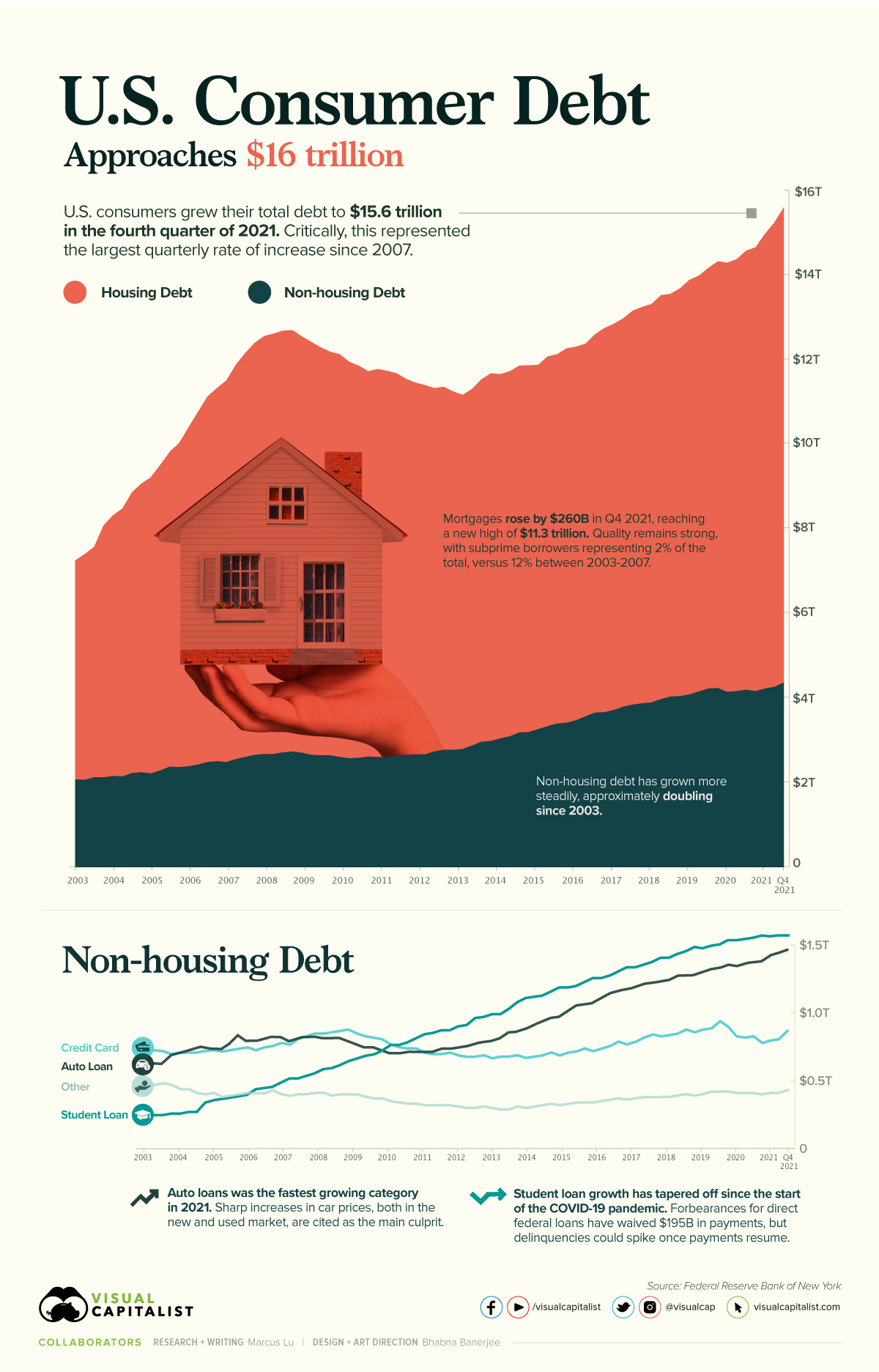

根据美联储(Fed)的数据,美国消费者债务正接近创纪录的16 万亿美元。至关重要的是,2021 年第四季度消费者债务的增长率也是自 2007 年以来的最高水平。

该图使用 2021 年底的数据提供了消费者债务状况的背景信息。

住房与。非住房债务

下表包括上图中使用的数据。住房债务包括抵押贷款,而非住房债务包括汽车贷款、学生贷款和信用卡余额。

| 日期 | 住房债务 (万亿美元) |

非住房债务 (万亿美元) |

消费者债务总额 (万亿美元) |

|---|---|---|---|

| 2003年第一季度 | 5.18 | 2.05 | 7.23 |

| 2003年第二季度 | 5.34 | 2.04 | 7.38 |

| 2003年第三季度 | 5.45 | 2.10 | 7.55 |

| 2003年第四季度 | 5.96 | 2.10 | 8.06 |

| 2004年第一季度 | 6.17 | 2.13 | 8.30 |

| 2004年第二季度 | 6.34 | 2.12 | 8.46 |

| 2004年第三季度 | 6.64 | 2.20 | 8.84 |

| 2004年第四季度 | 6.83 | 2.22 | 9.05 |

| 2005年第一季度 | 7.01 | 2.19 | 9.20 |

| 2005年第二季度 | 7.23 | 2.26 | 9.49 |

| 2005年第三季度 | 7.45 | 2.35 | 9.80 |

| 2005年第四季度 | 7.67 | 2.34 | 10.01 |

| 2006年第一季度 | 8.02 | 2.36 | 10.38 |

| 2006年第二季度 | 8.35 | 2.40 | 10.75 |

| 2006年第三季度 | 8.65 | 2.46 | 11.11 |

| 2006年第四季度 | 8.83 | 2.48 | 11.31 |

| 2007年第一季度 | 9.03 | 2.46 | 11.49 |

| 2007年第二季度 | 9.33 | 2.53 | 11.86 |

| 2007年第三季度 | 9.56 | 2.58 | 12.14 |

| 2007年第四季度 | 9.75 | 2.63 | 12.38 |

| 2008年第一季度 | 9.89 | 2.65 | 12.54 |

| 2008年第二季度 | 9.95 | 2.65 | 12.60 |

| 2008年第三季度 | 9.98 | 2.69 | 12.67 |

| 2008年第四季度 | 9.97 | 2.71 | 12.68 |

| 2009 年第一季度 | 9.85 | 2.68 | 12.53 |

| 2009 年第二季度 | 9.77 | 2.63 | 12.40 |

| 2009年第三季度 | 9.65 | 2.62 | 12.27 |

| 2009年第四季度 | 9.55 | 2.62 | 12.17 |

| 2010 年第一季度 | 9.53 | 2.58 | 12.11 |

| 2010年第二季度 | 9.38 | 2.55 | 11.93 |

| 2010年第三季度 | 9.28 | 2.56 | 11.84 |

| 2010年第四季度 | 9.12 | 2.59 | 11.71 |

| 2011年第一季度 | 9.18 | 2.58 | 11.76 |

| 2011年第二季度 | 9.14 | 2.58 | 11.72 |

| 2011年第三季度 | 9.04 | 2.62 | 11.66 |

| 2011年第四季度 | 8.90 | 2.63 | 11.53 |

| 2012年第一季度 | 8.80 | 2.64 | 11.44 |

| 2012年第二季度 | 8.74 | 2.64 | 11.38 |

| 2012年第三季度 | 8.60 | 2.71 | 11.31 |

| 2012年第四季度 | 8.59 | 2.75 | 11.34 |

| 2013 年第一季度 | 8.48 | 2.75 | 11.23 |

| 2013年第二季度 | 8.38 | 2.77 | 11.15 |

| 2013年第三季度 | 8.44 | 2.85 | 11.29 |

| 2013年第四季度 | 8.58 | 2.94 | 11.52 |

| 2014 年第一季度 | 8.70 | 2.96 | 11.66 |

| 2014年第二季度 | 8.62 | 3.02 | 11.64 |

| 2014年第三季度 | 8.64 | 3.07 | 11.71 |

| 2014年第四季度 | 8.68 | 3.16 | 11.84 |

| 2015 年第一季度 | 8.68 | 3.17 | 11.85 |

| 2015年第二季度 | 8.62 | 3.24 | 11.86 |

| 2015年第三季度 | 8.75 | 3.31 | 12.06 |

| 2015年第四季度 | 8.74 | 3.37 | 12.11 |

| 2016 年第一季度 | 8.86 | 3.39 | 12.25 |

| 2016 年第二季度 | 8.84 | 3.45 | 12.29 |

| 2016年第三季度 | 8.82 | 3.54 | 12.36 |

| 2016年第四季度 | 8.95 | 3.63 | 12.58 |

| 2017 年第一季度 | 9.09 | 3.64 | 12.73 |

| 2017 年第二季度 | 9.14 | 3.69 | 12.83 |

| 2017年第三季度 | 9.19 | 3.77 | 12.96 |

| 2017年第四季度 | 9.32 | 3.82 | 13.14 |

| 2018 年第一季度 | 9.38 | 3.85 | 13.23 |

| 2018 年第二季度 | 9.43 | 3.87 | 13.30 |

| 2018 年第三季度 | 9.56 | 3.95 | 13.51 |

| 2018 年第四季度 | 9.53 | 4.01 | 13.54 |

| 2019 年第一季度 | 9.65 | 4.02 | 13.67 |

| 2019 年第二季度 | 9.81 | 4.06 | 13.87 |

| 2019 年第三季度 | 9.84 | 4.13 | 13.97 |

| 2019 年第四季度 | 9.95 | 4.20 | 14.15 |

| 2020 年第一季度 | 10.10 | 4.21 | 14.31 |

| 2020 年第二季度 | 10.15 | 4.12 | 14.27 |

| 2020 年第三季度 | 10.22 | 4.14 | 14.36 |

| 2020 年第四季度 | 10.39 | 4.17 | 14.56 |

| 2021 年第一季度 | 10.50 | 4.14 | 14.64 |

| 2021 年第二季度 | 10.76 | 4.20 | 14.96 |

| 2021 年第三季度 | 10.99 | 4.24 | 15.23 |

| 2021 年第四季度 | 11.25 | 4.34 | 15.59 |

资料来源:美联储

住房债务趋势

自 COVID-19 大流行开始以来,房价一直面临上涨压力。 Case-Shiller 美国全国房价指数证明了这一点,该指数自大流行开始以来上涨了34% 。

推动这一增长的是各种与流行病相关的影响。例如,木材等材料的成本出现了巨大的飙升。我们在之前的图表中介绍了这个故事,该图表显示了价值 50,000 美元的木材可以建造多少房屋。在大多数情况下,这些较高的成本会转嫁给消费者。

这里的另一个关键因素是抵押贷款利率,它在 2020 年跌至历史最低点。当利率低时,消费者能够大量借贷。这增加了对房屋的需求,进而推高了价格。

最终,更高的房价会导致家庭承担更多的抵押贷款债务。

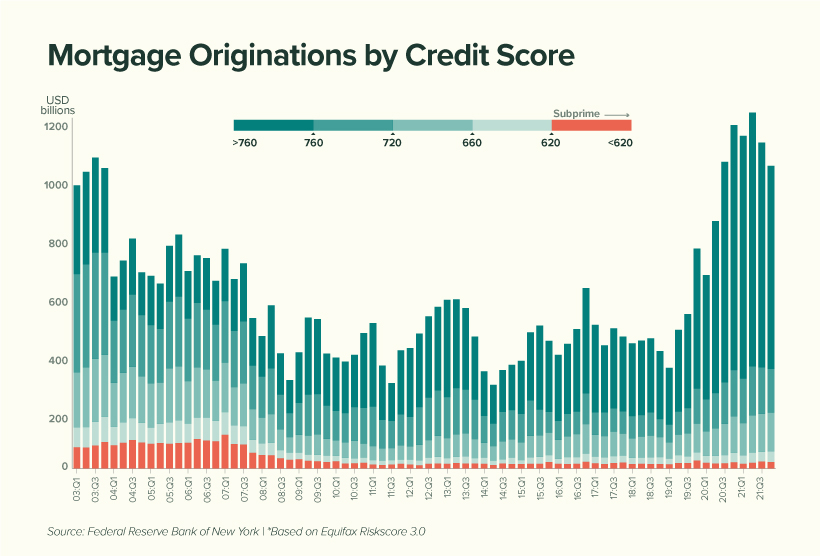

无需担心,虽然

经济学家认为,今天的住房债务不必担心。这是因为借款人的质量比 2003 年至 2007 年期间要强得多,在金融危机和随后的房地产崩盘之前的几年里。

在下表中,次级借款人(信用评分为 620 及以下的借款人)由红色阴影条表示:

我们可以看到,与 2003 年至 2007 年期间(12%)相比,次贷借款人在今天的总贷款中所占的比例很小(2%)。这表明平均而言,美国房主拖欠抵押贷款的可能性较小。

经济学家还注意到家庭偿债率下降,该比率衡量用于抵押贷款的可支配收入的百分比。这与平均 30 年固定抵押贷款利率一起显示在下表中。

| 年 | 抵押贷款支付占可支配收入的百分比 | 平均 30 年固定抵押贷款利率 |

|---|---|---|

| 2000 | 12.0% | 8.2% |

| 2004年 | 12.2% | 5.4% |

| 2008年 | 12.8% | 5.8% |

| 2012 | 9.8% | 3.9% |

| 2016 年 | 9.9% | 3.7% |

| 2020 | 9.4% | 3.5% |

| 2021 | 9.3% | 3.2% |

资料来源:美联储

虽然美国人的抵押贷款负担确实减轻了,但我们必须承认同期抵押贷款利率的下降。

随着美联储现在提高利率以平息通胀,美国人可能会看到他们的抵押贷款开始吞噬他们大部分的薪水。事实上,抵押贷款利率已经连续七周上涨。

非住房消费债务趋势

非住房消费债务的主要故事是学生贷款和汽车贷款。

在过去的二十年中,前一类债务大幅增长,在大流行期间增长逐渐放缓。这可以归因于 COVID 救济措施,该措施暂时将直接联邦学生贷款的利率降至 0%。

此外,这些贷款被暂时搁置,这意味着 3700 万借款人无需付款。截至 2022 年 4 月,这些豁免付款的价值已达到1950 亿美元。

在大流行期间,很少有直接的联邦借款人自愿付款以减少其贷款本金。当付款最终恢复并且恢复 0% 利率时,经济学家认为拖欠率可能会大幅上升。

另一方面,汽车贷款的轨迹与抵押贷款相似。由于全球芯片短缺,新车和二手车价格都上涨了,这阻碍了整个行业的生产。

用数字表示,新车的平均价格已从 2019 年的35,600 美元攀升至今天的47,000多美元。在类似的时间范围内,二手车的平均价格从19,800 美元增长到28,000 美元以上。

图表:美国消费者债务接近 16 万亿美元的帖子首先出现在Visual Capitalist上。