我本来计划写一篇关于谷歌救济裁决的文章,因为阿米特·梅塔法官说他会在八月公布裁决,而现在是八月的最后一个星期五。但裁决还没出来。所以我写了这篇文章。祝你好运。

过去几个月,唐纳德·特朗普一直试图掌控美国中央银行——美联储。几个月来,他一直抱怨美联储现任领导层——由前私募股权大亨杰伊·鲍威尔领导——将利率维持在过高水平,抑制了经济增长。他正寻求接管美联储,并指示其降低借贷成本。

特朗普的竞选活动在周一达到高潮,他试图解雇拜登任命的美联储理事丽莎·库克(Lisa Cook),后者是美联储利率制定委员会的成员。在今天的听证会上,法官就此举是否合法进行了审议。如果合法,那么特朗普就朝着扩大总统权力迈出了一大步,并有可能直接控制美国支付系统。

这场冲突是围绕总统权力性质的更广泛的意识形态斗争的一部分。自就职以来,特朗普解雇了政府各部门“独立机构”的委员,从联邦贸易委员会到国家劳工关系委员会,而且通常没有国会授权的法律允许他这么做。然而,这些解雇大多得到了法院的支持,因为保守的宪法理论认为,民选总统应该能够直接控制行政部门机构。自由派人士强烈抗议这种权力攫取是专制的,但另一方面,当总统不能直接管理政府时,选举的意义就不那么大了。

然而,当这场争端来到美联储时,却发生了一些不寻常的事情。

虽然大多数监管机构的存在是为了监督企业行为并限制超级富豪的权力,但美联储是一家真正的银行机构,其数万亿美元的资产负债表和权力每天都在补贴华尔街。因此,最高法院大法官萨姆·阿利托在论述总统权力的本质时表示,美联储与其他那些卑鄙的监管机构不同。他写道,美联储“应该被视为历史认可的特殊安排”,因为它是一个“具有独特历史背景的独特机构”。美联储之所以特殊,是有原因的。

鉴于最高法院暗示他不能因政策分歧而解雇美联储官员,特朗普选择了一条不同的途径来夺取控制权。他试图“因故”解雇库克,这是一个定义模糊的术语,通常指公职人员的明显腐败或渎职行为。因此,本周,特朗普的一位官员比尔·普尔特声称库克犯有抵押贷款欺诈罪,尽管这远非明确。特朗普随后解雇了她。库克正在法庭上抗辩此次解雇,因为很明显,特朗普只是想控制美联储,并以指控为借口。

经济学家和自由派精英们对此事咬牙切齿,声称如果民选领导人掌控货币政策,天就会塌下来。“我们都是丽莎·库克,”保罗·克鲁格曼写道。经济学家贾斯汀·沃尔弗斯指出,特朗普解雇库克后,市场就开始崩溃。

如果你没听说过股市崩盘,那也不足为奇,因为市场很快就逆转了。对“美联储独立性”的攻击已经到来。经济学家们怒不可遏,但华尔街……却无动于衷。

为什么?到底发生了什么?在这篇文章中,我将尝试解释真正的争议。

美联储独立性的捍卫者声称,央行不受政治领导人干预的决策能力一直是国会赋予其的。他们的目标是让人们相信,过去一百多年的美国经济成功部分归功于这种政治结构。然而,这种说法并不属实。事实上,这类言论很大程度上是基于一个完全伪造的金融历史版本。因此,为了理解这场争论的本质,我们必须回顾一下美联储是如何发展成为如今这个怪异机构的。

美联储,如同我们所有的政治机构一样,是由美国政治中不同派系妥协而形成的。其创始法规《联邦储备法》于1913年末通过,这是农业民粹主义者、地方银行家和华尔街金融家多年就货币本质进行辩论的结果。19世纪末围绕金本位的争论、1907年的金融危机、1912-1913年普乔对“货币信托”的听证会,以及美国作为全球超级大国的崛起,都对其结构产生了影响。它也是一系列制度创新的一部分,这些创新包括联邦贸易委员会的成立,以及由同时掌管我们货币体系的摩根大通对美国企业本身的构建。

在其成立之时,保守派希望建立一个完全由纽约私人银行运营的体系,而民粹主义者则试图将货币控制权转移到西部和南部。伍德罗·威尔逊总统最终做出了决定,他听取了威廉·詹宁斯·布莱恩和路易斯·布兰代斯的意见,这两位都反对纽约私人银行集中控制信贷。1913 年,国会通过了《联邦储备法》,通过特许 12 家独立的联邦储备银行以及一个在华盛顿特区监督它们的董事会来分散货币控制权。但最初的美联储并不像我们现在这样,它是一个位于华盛顿特区制定货币政策的机构。华盛顿特区的董事会更像是一个司法机构,12 家地区储备银行应该通过其贴现窗口和支票清算功能促进当地信贷流动。中央银行“控制利率”的想法并不是其职责的一部分,银行监管是其工作的重要组成部分。

美联储也与行政部门紧密相连,事实上,美联储实际上是财政部的一部分。在众议院的草案中,农业部长是美联储董事会成员。这项规定后来被删除,但最终版本通过后,财政部长自动成为美联储主席,货币监理署署长也是董事会成员。甚至连华盛顿特区的董事会将如何运作都悬而未决,直到20世纪30年代,货币政策的大部分权力都掌握在纽约储备银行手中,该银行由权势显赫的本杰明·斯特朗领导,他率先通过买卖债券来调节利率。

今天的美联储与 1913 年相比大不相同,它是一家完全由公共部门运营的中央银行,总部位于华盛顿特区。发生了什么?1929 年的金融危机和银行体系的崩溃促成了剧烈的机构改革。大萧条时期,国会通过了《银行法》,对美联储进行了重组。该法案将财政部长和审计长从董事会中剔除,并将货币政策权力赋予华盛顿特区。虽然总统没有解雇董事会成员的法定权力,但这并不重要。1935 年至 1951 年,美联储主席马里纳·埃克尔斯根据总统的意愿实施银行监管和货币政策。罗斯福和杜鲁门直接设定利率,而埃克尔斯则认为他的工作是管理银行体系对利率的反应。

在大萧条、二战和朝鲜战争期间,美联储一直实行低利率政策,除短暂时期外,通货膨胀一直处于可控范围内。1951年,美联储理事会与财政部达成了一项协议,即所谓的“联邦财政部协议”,赋予美联储在制定利率政策(尤其是短期利率)方面一定的自由裁量权。美联储内部人士对《联邦财政部协议》大加赞赏,他们一方面假装“独立”一直存在,另一方面又为促成这一协议的达成而欢呼。尽管如此,从20世纪50年代到70年代,总统、国会和美联储仍然共同合作,有时甚至意见不合,以监管货币供应和银行业务。美联储理事会成员通常是商人、银行家和农民。民主党在其政纲中宣称自己是一个主张低利率的政党,每个人都明白货币政策本质上是政治性的。

20世纪70年代末,在新自由主义转向时期,现代美联储的独立性诞生了。在吉米·卡特的支持下,新任美联储主席保罗·沃尔克被任命管理通胀时代。尽管如今他被人们尊崇为“战胜通胀之人”,但他的真正目标是维护美元的全球霸权,并开启美国体系的金融化进程。沃尔克任期伊始,就救助了试图垄断白银市场、压制中产阶级并试图摧毁工会的亨特兄弟。他和他的继任者,尤其是艾伦·格林斯潘,实际上向国会建议,如果国会想要终结通胀,就需要允许美联储对银行系统拥有完全的自主权,除了宏观经济专家和华尔街之外,任何其他机构都不得干预。“大而不倒”的时代已经到来;1984年,监管机构救助了一家名为大陆伊利诺伊银行的银行,这让银行家们清楚地意识到规模意味着安全。

尽管沃尔克持有金融友好型观点,但他并不腐败,并且确实相信监管。在里根时代,他基本上被赶出了美联储,因为他对垃圾债券推动的收购不够友好。为了接替沃尔克,里根任命了一位名叫艾伦·格林斯潘的自由主义者,他曾是腐败的储蓄和贷款公司Silverado Savings的顾问。在格林斯潘的领导下,美联储的监管权力被削弱,它越来越专注于确保金融资产价值上涨。“格林斯潘看跌期权”是华尔街在20世纪80年代创造的一个表达,表示美联储永远不会允许市场下跌太多。在此期间,从20世纪80年代开始,美联储董事会越来越多地由宏观经济学家而不是务实的人主导。银行监管曾是美联储的核心使命,但现在却是为失败者而设。

比尔·克林顿留任了艾伦·格林斯潘,并加倍推崇里根的框架,强调专业知识、他的罗德学者团队以及像拉里·萨默斯这样的人。到了20世纪90年代和21世纪初,唯一反对美联储主导地位的人被认为是怪人,比如罗恩·保罗或丹尼斯·库辛尼奇。1999年,《时代》杂志将“三大市场专家”——艾伦·格林斯潘、拉里·萨默斯和罗伯特·鲁宾——放在封面上,称他们为“拯救世界委员会”,此前他们通过一家名为长期资本管理公司的名不见经传的对冲基金策划了又一次对华尔街的救助。

独立性是这个货币治国时代的特征。但它包含三个不同的概念。首先,存在与白宫保持某种监管距离的想法,总统可以任命成员,但必须允许他们在没有直接控制的情况下工作。这种“独立性”概念适用于许多机构,是新政时代的遗留物。然后是只赋予美联储本身的“独立性”,这更像是一种规范,表明美联储应该在不受民选官员太多影响的情况下制定有关债务和信贷的政策。这与新政完全不同,在新政中,罗斯福直接控制利率。独立性还有第三个未说明的含义 – 美联储保持股市上涨,或“格林斯潘看跌期权”。

但2008年的金融危机彻底摧毁了格林斯潘时代,对美联储的官员们提出了多方面的挑战。美联储本应预见并阻止这场危机。毕竟,美联储是拥有抵押贷款监管权的机构,但它从未动用过这项权力。但美联储领导人被对宏观经济的痴迷蒙蔽了双眼;2004年,在危机酝酿之际,本·伯南克发表了题为“大缓和”的演讲。这种盲目性源于他们对宏观经济力量的痴迷,而忽视了实体经济中实际存在的银行和机构。即使是大型银行,也仍然是微观的,被银行监管部门的输家们掌控。

然而,不知何故,在危机期间,这些银行却影响了实体经济。作为回应,美联储采取了自沃尔克时代以来的一贯做法:救助华尔街。在这种情况下,美联储通过扩大资产负债表数万亿美元,从银行购买不良资产,并反过来提供现金。到2022年,其资产负债表已达到9万亿美元。美联储现在经常因其投资组合的损失而损失巨额资金,而这些损失本质上是对华尔街补贴的核算。

这场危机给美联储带来了合法性问题,因为它的“巫师”和“预言家”们都失败了,而公众却无法投票罢免他们。然而,这些职业管理经济学家们并没有像大多数建制机构那样进行真正的改革和反思,而是加倍努力。美联储的独立性,而非一个应该作为失败实验而消除的暂时历史现象,反而变得神圣起来,以至于乔·拜登的白宫甚至制定了一项政策,规定任何政府官员都不能对利率发表评论。

这让我们想起了丽莎·库克,这个故事的中心人物。库克是第一位进入美联储董事会的黑人女性。在她被提名之前,我对她略知一二,她对吉姆·克劳法及其对专利和报纸创立的影响的研究非常渊博。所以我很期待看到她接下来的表现。以下是我在2022年她被提名时注意到的事情:

唉。在美联储理事会,她投票批准了Capital One和Discover的合并案,取消了对富国银行因虚假账户丑闻而受到的限制,给予高盛特殊优惠,甚至在没有发布任何声明明确红线的情况下就支持了最近的放松管制。最重要的是,她投票放松了大型银行在遇到麻烦时必须保留的缓冲资金。我不确定她是否对任何事情发表过异议。换句话说,她是一位正统的经济学家,却对腐朽的美联储文化习以为常。特朗普对她非常不公,她不应该因为某些原因被解雇。但她并非一位英勇的公仆。

这仍然没有解答华尔街为何对美联储独立性的终结毫无反应的问题。市场下跌的原因是美联储由具有长远眼光的技术官僚管理。但总统只会是一个目光短浅的政客,这将导致美国市场缺乏信誉。自特朗普开始竞选美联储控制权以来,有一些证据表明长期债券利率有所上升,但远非预期的水平。

我认为这是因为这场辩论的各个部分都充斥着松散的误导性语言。对华尔街来说,美联储独立的真正含义在于美联储支持股市。看看财政部长斯科特·贝森特的这条推文。如果他而不是鲍威尔来负责货币政策,华尔街怎么会有人担心呢?

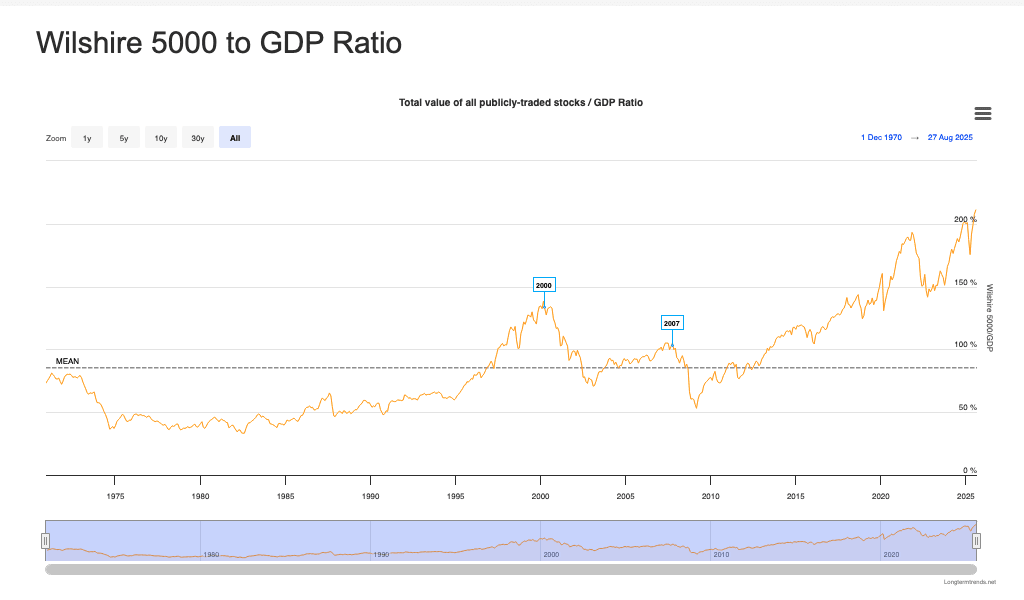

换句话说,重要的不是政府各部门之间那些无聊的法律冲突,而是美联储是否会继续奉行“数字上涨”战略,即所有政策都以确保金融资产价值持续上涨为导向。当人们谈论美国如何成为全球储备货币,或它如何主宰世界金融秩序时,他们指的就是“数字上涨”。这张图表显示了股市价值与经济价值的对比,表明金融资产如今如何主宰着美国,并且自从美联储转向“独立”以来,金融资产一直如此。

正如亚当·图兹在一篇优秀文章中指出的那样,历史上一直是经济学家和职业经理人阶层掌控着美联储。沃尔克、格林斯潘、伯南克、耶伦、鲍威尔,他们关注技术官僚和图表,用专业术语维持市场上涨。但现在,特朗普想要控制美联储,这样他就可以推动市场上涨,但他会使用房地产炒家的夸夸其谈的语言。但最终效果是一样的:华尔街版本的美联储独立性完好无损。如果一位民粹主义总统接管美联储,试图让普通民众获得信贷,同时压制金融家,市场的反应将会有所不同。

好吧,华尔街很高兴。但如果美联储的“独立性”消失,特朗普真的接管了它,还会有什么其他后果吗?关于谁来制定货币政策和银行监管的争论已经过度紧张,特朗普在利率选择上实际上比鲍威尔更正确。但美联储远不止是一个利率选择机器,它还拥有许多其他权力。人们有理由担心总统可能会利用美联储对支付系统的管理来打击政治敌人。美联储可以购买无限量的资产、外币,或者授予主账户,并向政治盟友提供隐含的支持。如果没有一个活跃的国会来制衡特朗普,我可以看到一些非常糟糕的事情发生。然而,这与许多其他领域的情况并无不同。这也不是我们想要解决的问题,因为尽管我不喜欢特朗普,但他确实赢得了大选,而这必然伴随着他掌握权力的能力。尽管如此,我们确实需要开始思考这个问题。人们对滥用中央银行权力有哪些权利或追索权?

不幸的是,特朗普反对者的反应令人失望。大多数民主党人都认为美联储的独立性太重要了,不容抛弃,而且他们大多对真正让一个央行回应公众诉求意味着什么嗤之以鼻。与对许多建制机构的攻击类似,特朗普对美联储的攻击并没有引发民众的愤怒,因为美联储已经失去了合法性。我写过很多关于美联储失败的文章,但原因如下。

美联储主席保罗沃尔克曾经随身携带一张工会工资率卡,以提醒人们他实现低通胀的目标是打破工会权力。美联储对 衍生品合法化、 21 世纪次级贷款爆炸式增长、金融危机、利率上升导致的数万亿美元财富向大银行转移、加密货币制度化、21 世纪 20 年代初的并购爆炸式增长以及硅谷银行监管失败等问题负有部分或全部责任。它也是一个高度政治化的机构,推动自由贸易并捍卫大型银行;20 世纪 90 年代,美联储官员秘密救助墨西哥,以保护花旗银行并通过北美自由贸易协定。

还有更多。危机后,国会要求美联储对银行高管的薪酬设定上限。杰伊·鲍威尔断然拒绝了。美联储在 2021 年掀起了一股巨大的企业并购浪潮,故意破坏其自己的支付网络 FedNow,因为它可能比大型银行运营的系统更便宜、更好,并且在 2006 年至 2021 年期间收到的 3500 多份并购申请中,没有阻止任何一份。正如我多年前指出的那样,这一选择“包括硅谷银行在 2021 年收购波士顿私人银行和信托公司,美联储董事会一致认为硅谷银行不会‘在金融困境中对金融体系构成重大风险’,从而证明其合理性。”说到这里,美联储首席法律官马克·范德韦德 (Mark Van Der Weide) 参与起草了取消对硅谷银行监管的立法,美联储和杰伊·鲍威尔为此进行了游说。

技术官僚的不良行为层出不穷,所以特朗普的反对者声称我们必须保护“美联储的独立性”,这其实是错失了重点。我担心,特朗普离任后,他们的目标会是“恢复美联储的独立性”。

目前,美联储的运作并不顺利,几十年来一直如此。此外,它还面临着严重的民主缺失;当乔·拜登因通货膨胀而受到批评时,由于美联储的独立性,他认为自己没有责任解决这个问题。这非常糟糕。而且,无论库克的命运如何,特朗普最终都会在其任期结束前任命美联储的大多数董事会成员,这意味着下一任总统将不得不接受特朗普任命的官员,而这些人可能会破坏他的议程。这合理吗?我不这么认为。

更好的做法是接受美联储是一个政治机构,它应该由民选的行政部门控制,并接受国会的制约。政策不应该由经济学家制定,而应该由公众选出的政客制定。我过去认为国会可以直接制定货币政策,但现在我认为这不再可行。相反,我可能会考虑剥夺美联储的大量权力,同时将联邦贸易委员会主席、商务部长、交通部长、能源部长等内阁成员纳入美联储董事会。

无论如何,辩论的重点应该是如何利用美联储来让我们的社会更加公平,而不是争论令人讨厌的呆子大队还是房地产推动者能够控制股市上涨。

感谢您的阅读!这份简报的诞生离不开您的建议,所以请给我一些关于奇怪垄断的提示、我错过的故事或其他想法。如果您喜欢这期《BIG》,可以在此订阅更多期刊,其中包含关于如何恢复公平商业、创新和民主的简报。您可以考虑成为付费订阅者来支持这项工作,或者如果您已经是付费订阅者,也可以将订阅赠送给朋友、同事或家人。如果您真的喜欢,请阅读我的著作《歌利亚:垄断力量与民主的百年战争》 。

干杯,

马特·斯托勒

原文: https://www.thebignewsletter.com/p/why-isnt-wall-street-upset-over-the