如今,有超过 1,000 家私营公司被其投资者估值 10 亿美元或更多。事实上,每天大约有一个半的独角兽诞生。但情况并非总是如此,我们相信,意图也并非如此。

独角兽一词最初是在 10 年前创造出来的,它为当时估值 10 亿美元或以上的 14 家私营初创公司提供了一个自夸的区别;而且,每年只增加四只独角兽。那时,这是一项非凡的成就,是成功的真正代表,它向客户、合作伙伴、员工和媒体发出信号,表明这家公司应该受到重视,因为它可能会持续下去。

该名单包括 Palantir、Pinterest、Uber、Square 和 Airbnb 等公司,所有这些公司都继续对我们的生活和工作方式产生积极影响。但即使是最初的独角兽名单,也有一些公司没有有意义地经受住时间的考验,比如 Fab.com。

快进到今天,独角兽的泛滥已经失控。得益于长达 13 年的牛市,将软件 IPO 和并购成果推向了新的高度,以及风险生态系统中的大量资本,私有软件估值倍数飙升。

随着投资者合理化将结果承保至 30 倍、40 倍、50 倍以上倍数的方法,曾经罕见的 10 亿美元估值变得普通且无关紧要。正如我们在 Bessemer 的2021 Cloud 100 基准报告中所强调的那样,顶级云公司的平均进入倍数从 2016 年的 9 倍年度经常性收入 (ARR) 增加到 2021 年的 34 倍。这种动态导致了对独角兽规模的误解。

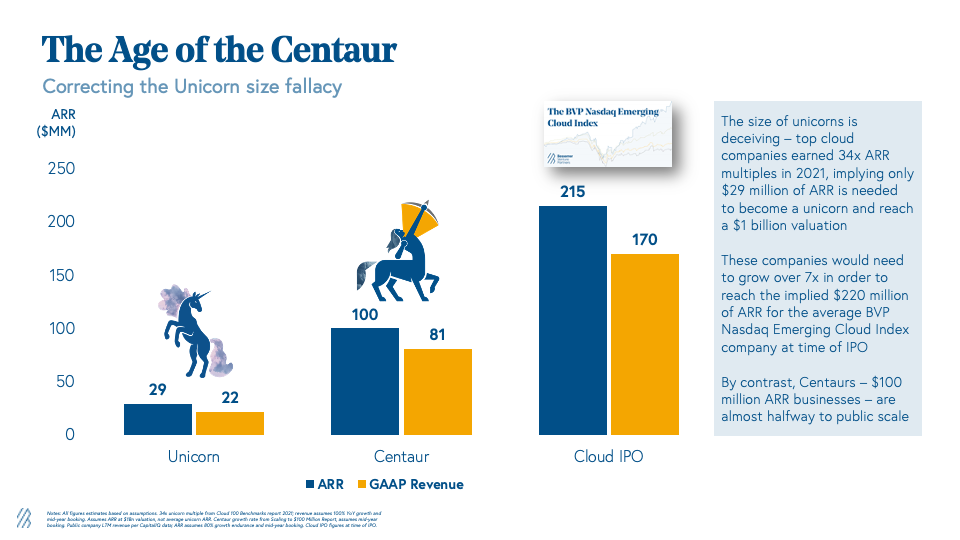

独角兽可能是幻觉,通常看起来比现实中的要大得多。以 34 倍的 ARR 倍数计算,一家公司只需 2900 万美元的 ARR 即可获得独角兽地位。对于一家 2900 万美元的 ARR 公司以 100% 的速度增长,34 倍的 ARR 倍数也相当于 45 倍的当前收入倍数(2200 万美元的 GAAP 收入加上年中预订)。

10 亿美元的估值曾经是一个区别,但现在却是平淡无奇。

风险投资者正确地使用 ARR 来评估私有云公司的业绩,以反映其快速的增长速度。然而,ARR 指标夸大了收入,将年度合同价值按年计算,并将年度客户保留率归功于业务。

虽然达到 2900 万美元的 ARR 是一项了不起的成就,但在 BVP 纳斯达克新兴云指数中,IPO 时的平均 LTM GAAP 收入是惊人的 1.7 亿美元。换句话说,许多顶级云独角兽仍然面临着将收入再增长 7 倍以达到平均 IPO 规模的艰巨任务。

图片来源: Bessemer Venture Partners

在过去的几年里,投资者和初创公司能够通过将公开市场的倍数归因于云计算来证明这一切的合理性。倍数从 9 倍增加到 34 倍,这表明私有市场发现 2021 年顶级云业务的每 1 美元收入的价值是 2016 年的 4 倍,而公共市场在很大程度上也发挥了作用。

但美元真的变得更有价值了吗?最近的市场调整表明他们没有。平均公共云倍数仅从 2013 年的 11 倍增加到 2022 年初至今的 13 倍(中位数从 7 倍到 10 倍)。因此,尽管在高增长耐力和可预测性的推动下,云计算资金比以前更有价值,但它们的价值不足以使私人市场进入价格的上涨合理化,这可能会使独角兽的 ARR 达到 2900 万美元。

通过这种市场调整(并坚持使用马的比喻),我们将看到一些独角兽漫步在日落中,而另一些则被出售以供屠宰。过去,企业家和投资者都努力获得“独角兽地位”作为成功的认可,但它不再是市场领导地位、质量指标或持久耐力的代表——最近的头条新闻证实了这一点。对于今天的独角兽,我们唯一可以自信地得出结论,那就是在过去十年最泡沫时期筹集资金的能力。