我最近参与了一些与我密切合作的公司的并购流程。这些交易涉及私营公司向大公司(上市公司和私营公司)出售产品,并且是全现金交易。

这启发我记录了出售公司的创始人的最佳实践和注意事项。在这样做的过程中,我希望创始人至少带走一个有用的见解。

我很感激也很幸运能征求一些人对这篇文章的意见,包括 Theresia Gouw 和 Mark Kraynak;我在 Acrew 的一些合作伙伴; Lowenstein 律师事务所的 Ed Zimmerman 和 Meredith Beuchaw; Coinbase 企业发展副总裁 Shan Aggarwal; Brex 首席战略官 Art Levy。我希望在阅读本文时也能听到更多创始人的意见。

首先,一些观察

并购对各方来说都是一个很好的结果,尤其是对初创企业创始人及其团队而言。在考虑出售公司时,创始人可能会有矛盾的情绪。这是完全可以理解的;一开始,许多创始人希望建立一家经久不衰的公司。

并非所有公司都适合单干,这没关系。

然而,重要的是要承认有很多充分的理由出售:你可以加入 1+1=3 的“更大的火箭”;可能与收购方有很强的匹配度;创业团队精疲力竭;团队或投资者需要流动性;等等。此外,无数长期独立的公司都是由出售或退出之前公司的创始人创立的。

在经济低迷时期,将并购视为抢椅子游戏。在周期早期(在情况变得特别惨淡之前)测试市场的公司往往会看到更好的结果。

在现有企业追赶的市场中,有一些公司会被收购的窗口期。当这些交易达成时,其余的可能会决定建造而不是购买。

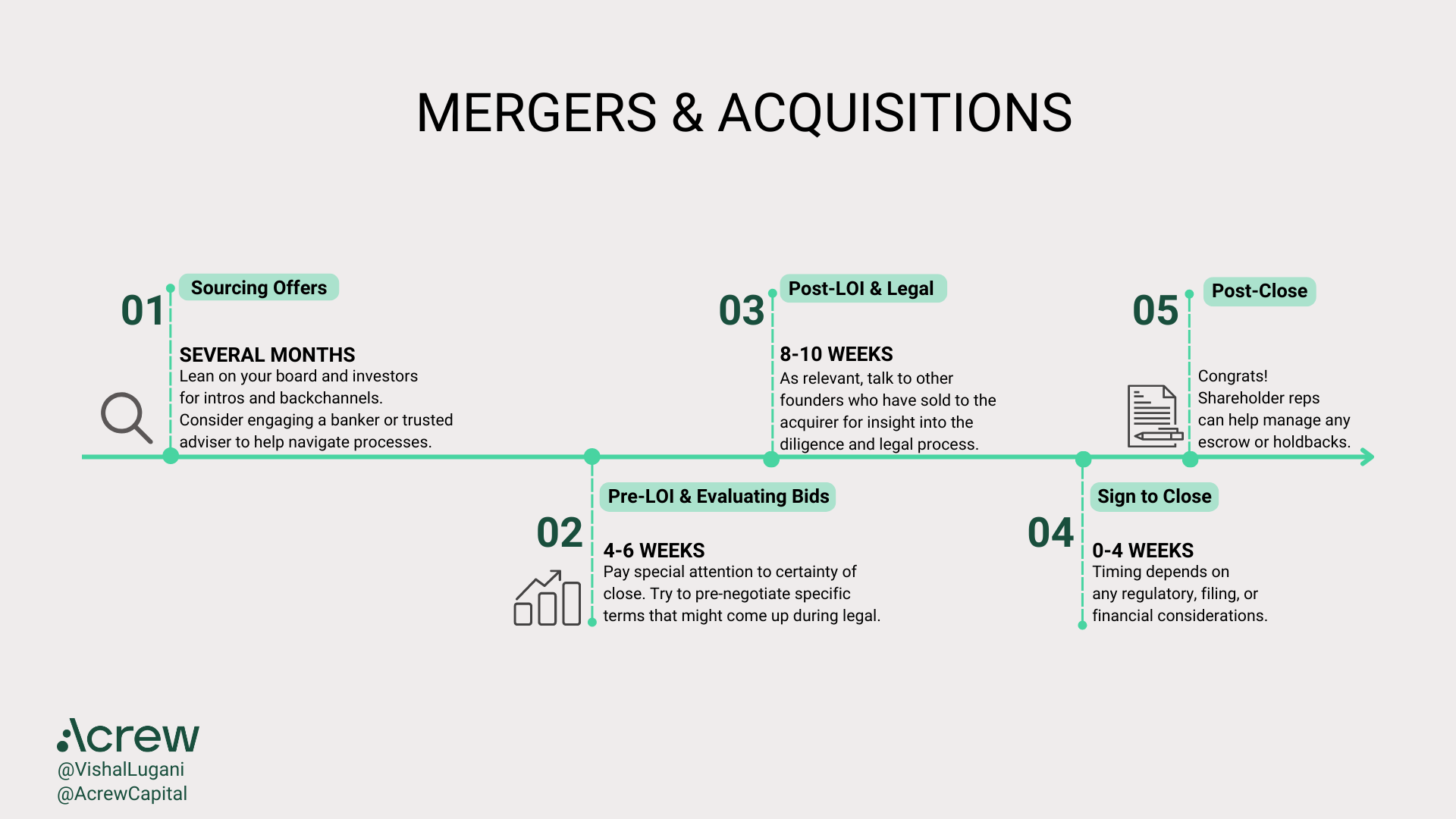

下面,我概述了并购过程的关键步骤。

从时间的角度来看,创始人应该计划在最多九个月内完成出售。这并不是说它不能早点发生,但我们会建议有那么多的现金缓冲。这可能需要公司筹集过桥融资和/或考虑减少烧钱。正如我的一位合作伙伴所建议的那样,“你等待削减开支的每一周都会让你需要削减的开支受到更大的伤害。”

图片来源: Acrew Capital

采购报价

- 这需要几个月的建立关系。在一个过程之前,寻找报价可能需要几周到几个月的时间才能让所有各方参与和工作。

- 您需要与董事会和主要投资者分享任何报价,以确保您满足所有治理要求。

- 与银行家建立关系也很有用,因为他们在市场上并经常与收购方交谈。这将帮助您在您的行业中保持领先地位,并被包括在从会议邀请到市场地图的所有内容中。

预意向书和评估投标

- 同样,这可能需要几个月的时间。一个积极主动、流程严密的收购方应该能够在两到四个星期内完成尽职调查,但这在任何市场上都会很快。您需要考虑收购方的竞争优先事项,以及可能针对他们的公司发展和人员安排安排的任何其他交易。

- 签署意向书后,您的影响力会下降。在许多情况下,意向书会让您进入买方的排他期。这就是为什么立即确定条款细节很重要的原因。

- 考虑购买陈述和保修保险 (RWI)。这将影响交易对价中有多少是预先支付的,有多少是“有风险的”,在这种情况下,出售股东将面临失去指定或分配给他们的收益的风险。

意向书后确认和法律尽职调查

- 一般来说,此时的尽职调查应该少一些战略性的,多一些操作性的。然而,法律尽职调查将是详尽无遗的,您可能会发现更详细的条款正在通过最终的长期交易文件进行谈判或重新谈判。与您的法律顾问一起计划此过程非常重要。

- 如果您选择 RWI,保险公司也会对公司进行尽职调查。

初创公司并购流程的时间表: Ram Iyer最初发布于TechCrunch的要考虑的关键步骤和因素