美国各城市的租金都在上涨,但由于潜在买家正在努力应对供应不足、购买力减弱和创纪录的高成本,全国住房拥有率一直在稳步下降。如果有一种方法可以投资于一个你认为正在增长的城市的房屋股票市场,即使你买不起那里的房产怎么办?

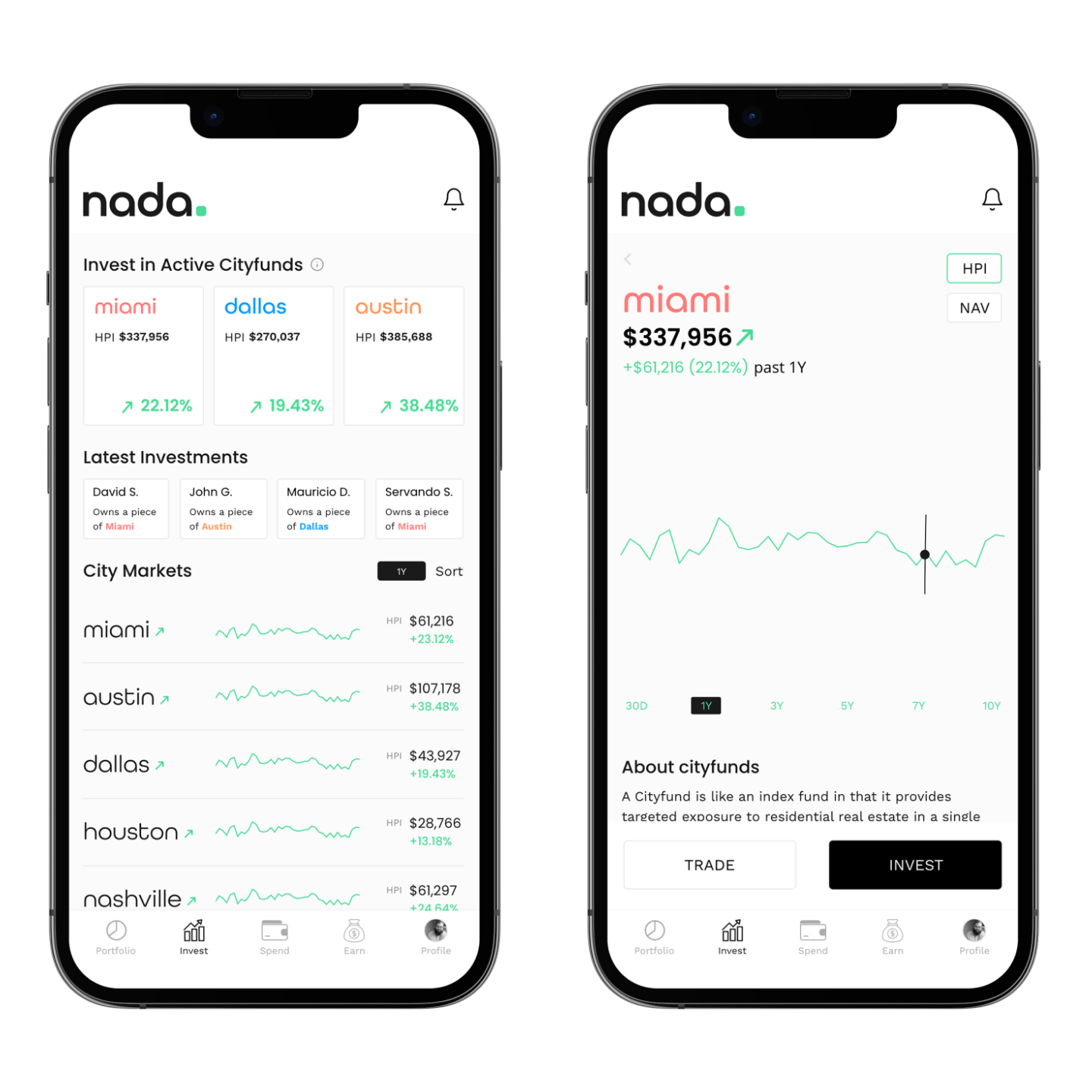

这就是Nada背后的想法,这是一个位于达拉斯的金融科技平台,其目标是扩大获得房地产财富的渠道。首席执行官兼联合创始人约翰格林告诉 TechCrunch,该公司提供名为“Cityfunds”的类似指数的房地产投资产品,允许任何人,包括非认可投资者,以至少 250 美元的价格购买城市的房屋股票市场。

目前,该公司提供专注于达拉斯、奥斯汀和迈阿密市场的基金,并计划在未来 12 个月内推出六个新的 Cityfunds,Green 说。他补充说,通过此次发行,Nada 旨在通过提供专注于新城市的资金从散户投资者那里筹集 7500 万美元。第一个将是坦帕,格林说 Nada 计划在本月底推出。

Nada 创始人兼首席执行官约翰·格林。图片来源:纳达

值得注意的是,Nada 不仅专注于吸引想要投资房地产市场的客户。格林说,它的其他目标客户是希望将房屋净值用于日常开支的房主,他们可以使用 Nada 的房地产借记卡来实现这一目标。他补充说,该公司计划在明年第一季度推出该卡。

通常情况下,房主可以通过信贷额度(称为 HELOC)获得他们的房屋净值,他们利用这些信贷额度来资助翻新、教育费用等大笔开支,或以较低的利率合并未偿债务。这是一种倾向于以高利率产生利息的债务产品,格林解释说,随着利率全面上升,客户将寻求其他方式来获取他们的房屋净值。

格林说,使用 Nada 的卡,消费房屋净值被视为股权投资而不是债务,并且不会影响用户的信用能力或需要支付利息。那么这是如何工作的呢?

“只是我们拥有与房主一起作为共同投资者的股权,”格林说。 “当房屋升值或下跌时,我们的百分比是相同的。因此,作为房主,如果您想从家中取出现金,考虑到当前的利率市场,今天这样做可能有点敏感,而这是一种没有直接影响的产品。”

Nada 将能够通过银行合作伙伴关系提供该卡,尽管 Green 没有透露它计划为此使用哪家银行。根据格林的说法,用户在使用该卡时还可以获得现金返还奖励。

除了新的 Cityfunds 产品(Green 将其比作小型 IPO)和卡片发行之外,该公司最终还计划建立一个二级交易平台,推出一款移动应用程序,并提供向用户分配股票的奖励功能。

为此,该公司刚刚从投资者那里筹集了 810 万美元,用于由 LiveOak Venture Partners 牵头的种子轮融资。据该公司称,筹款的其他参与者包括Revolution’s Rise of the Rest Seed Fund、Capital Factory、7BC Venture Capital、Sweater Ventures、LFG Ventures、Badra Capital和Stonks Fund。

Nada 尚未发布的移动投资应用程序的图片。图片来源:纳达

该公司还宣布,LiveOak 的创始合伙人 Krishna Srinivasan 和 Metaverse 房地产公司 Everyrealm 的联合创始人 Jesse Stein 都将加入其董事会。据 Green 称,Nada 最初是与投资平台 Republic 合作推出的 Cityfunds 产品, 该平台是 Everyrealm 在六个月前分离出来的。 Green 指出,Nada 本身并没有计划扩展到有形的、现实世界的资产之外。

格林表示,Nada 以交易为基础,通过向其基金的投资者收取每年 1.5% 的费用来赚取收入,略低于其他另类资产管理公司(包括风险投资和私募股权公司)通常收取的 2% 费用。

归根结底,Nada 的优势在于它能够利用不断下降的住房拥有率,为客户提供另一种接触房地产市场的方式。如果一切按计划进行,它的借记卡还将为房主提供可能非常有吸引力的财务灵活性。

“我们不打算打造只是交易性的产品。我们希望与房地产中的房主/消费者建立这种关系伙伴关系作为资产。因此,从长远来看,我们希望我们的客户能够看到将资金从他们的房屋净值转移到支出账户的能力,这与他们将储蓄转移到支票账户的方式没有什么不同,以拥有如此多的流动性和访问权限到产品,”格林说。

原文: https://techcrunch.com/2022/07/27/you-cant-afford-a-house-but-you-can-probably-afford-nada/