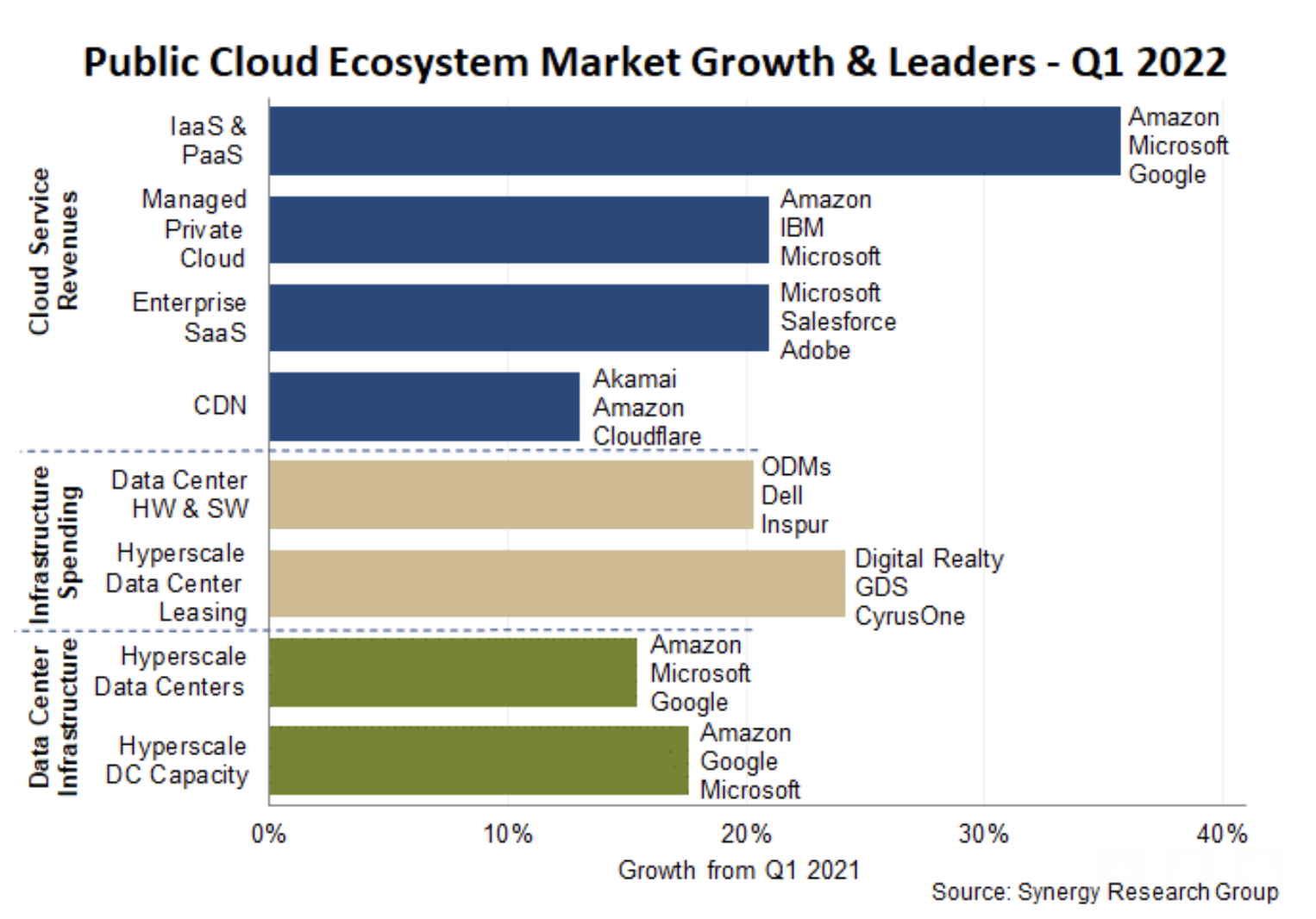

想象一下,你可以卷起整个云市场,从 SaaS 到基础设施再到平台、CDN(内容数据网络)、托管私有云、数据中心租赁——一切。一个季度的价值是多少?

好吧,Synergy Research 的人很友善地为我们做这项工作,该公司提出的 2022 年第一季度的数字为 1260 亿美元,比上一年增长 26%。这是一大笔钱,但考虑到其中很大一部分,即 440 亿美元,来自基础设施和平台部门,该部门本身同比增长 36%。

另一个 540 亿美元的主要部分来自 Synergy 遵循的三个主要类别,包括托管私有云服务、企业 SaaS 和 CDN,剩下的 280 亿美元分配给其余类别——请注意,仍然没有什么可打喷嚏的。

令人惊讶的是,Synergy 的研究总监 John Dinsdale 预测云服务部分(位于图表顶部)将在三年内翻一番,而市场的其他部分将继续增长轻快的步伐。

图片来源:协同研究

Dinsdale 认为,即使经济不景气,云计算仍可能是一个有吸引力的选择。 “经济总是以各种方式影响事物,无论好坏。但云服务的关键在于,它们带来的根本好处在于敏捷性、灵活性和响应能力,”他说。

“当财务状况变得艰难时,这实际上可以为转向云计算提供更多动力。无论经济形势如何,我们都将看到云服务持续强劲增长。”

图表顶部的数字代表云服务的不同方面。中间数字是向云数据中心提供商的硬件销售,以及数据中心租赁,不包括向企业出售私有数据中心的硬件。虽然最后三分之一关注的是超大规模数据中心的增长,但另一个关键数据点表明,全球最大的云提供商需要越来越多的数据中心空间来支持其业务的增长。

丁斯代尔承认,其中一些类别可能令人困惑。 “托管私有云有时可能是一个稍微令人困惑的标签,但这些是公共云提供商提供的服务,作为更传统的本地解决方案的替代方案。公共云提供商正在他们的基础设施中托管服务,”他说。

他说,这些产品与更通用的公共云之间的主要区别在于客户获得了专用资源。 “托管私有云有多种不同的风格,但关键是用于支持特定客户端的云提供商基础架构专用于该客户端,而不是共享;或在虚拟私人服务中,企业客户的工作负载明显与其他企业客户隔离。底线是这些是由公共云提供商提供的托管或托管服务。企业客户并没有购买或拥有自己的云基础设施,”他解释说。

无论你如何定义它,云市场都是有利可图的,它正在增长,而且随着时间的推移它只会做得更多。考虑一下Snowflake 最近发布的一份报告发现,只有 25% 的工作负载在公共云中。这意味着云基础设施参与者有足够的空间,尤其是三巨头——亚马逊、微软和谷歌——在未来一段时间内继续快速增长。

此外,SaaS 商业模式也不会去任何地方并继续扩展。该类别中的市场领导者是 Salesforce、Microsoft 和 Adobe,但我们将其视为大多数初创公司的默认商业模式。

Synergy 全年汇总了上图每个部分所代表的各种公开报告。这是他们第一次将所有数据汇总到一个报告中。

精明的读者可能会注意到,我们在 4 月发布了一份报告,根据 Synergy 数据引用了 530 亿美元的第一季度云基础设施总收入。 Dinsdale 表示,这包括汇总报告中引用的 440 亿美元,以及额外的 80 亿美元托管私有云收入。

原文: https://techcrunch.com/2022/06/29/what-downturn-the-total-cloud-market-reached-126b-in-q1-2022/