在决定借钱时,你会向朋友和家人寻求经济帮助,还是会去银行或信用卡公司等金融机构?

在国与国之间,这种选择通常取决于多种因素的组合,包括金融服务的可用性、金融知识以及对借贷概念本身的文化态度。

在这些图表中, Richie Lionell使用世界银行发布的2021 年全球金融指数数据库阐明了人们从哪里借钱。

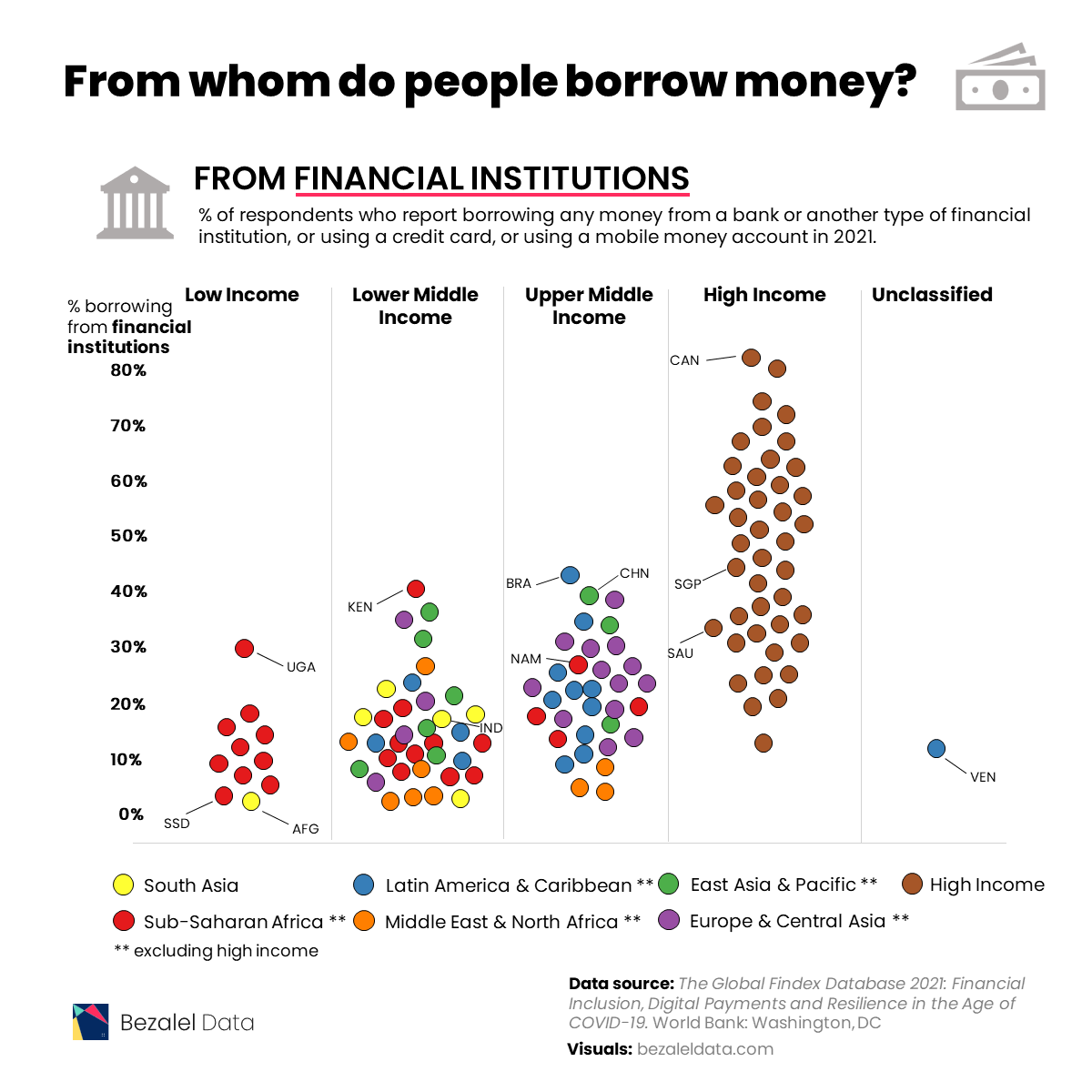

从金融机构借款

为了比较地点和收入水平的借贷行为,该数据集包含 15 岁以上受访者的调查结果,并按地区对国家/地区进行分组,高收入国家/地区除外,这些国家/地区被分组在一起。

2021年,高收入经济体的大多数人从正规金融机构借钱。

| 国家 | 地区 | 从金融机构借来的 |

|---|---|---|

| 加拿大 | 高收入 | 81.01% |

| 以色列 | 高收入 | 79.52% |

| 冰岛 | 高收入 | 73.36% |

| 中国香港特别行政区 | 高收入 | 70.01% |

| 大韩民国 | 高收入 | 68.64% |

| 挪威 | 高收入 | 66.82% |

| 美国 | 高收入 | 66.21% |

| 中国台湾 | 高收入 | 61.95% |

| 瑞士 | 高收入 | 61.40% |

| 日本 | 高收入 | 61.19% |

| 新西兰 | 高收入 | 60.38% |

| 澳大利亚 | 高收入 | 57.29% |

| 奥地利 | 高收入 | 56.52% |

| 意大利 | 高收入 | 55.01% |

| 英国 | 高收入 | 54.98% |

| 德国 | 高收入 | 54.68% |

| 爱尔兰 | 高收入 | 54.11% |

| 丹麦 | 高收入 | 53.16% |

| 芬兰 | 高收入 | 52.98% |

| 西班牙 | 高收入 | 51.92% |

| 瑞典 | 高收入 | 48.69% |

| 比利时 | 高收入 | 47.98% |

| 法国 | 高收入 | 44.37% |

| 新加坡 | 高收入 | 42.82% |

| 斯洛文尼亚 | 高收入 | 42.36% |

| 乌拉圭 | 高收入 | 42.01% |

| 巴西 | 拉丁美洲和加勒比地区(不包括高收入) | 40.75% |

| 中国 | 东亚和太平洋地区(不包括高收入) | 39.19% |

| 马耳他 | 高收入 | 38.95% |

| 土耳其语 | 欧洲和中亚(不包括高收入) | 37.84% |

| 荷兰 | 高收入 | 34.45% |

| 斯洛伐克共和国 | 高收入 | 34.41% |

| 蒙古 | 东亚和太平洋地区(不包括高收入) | 34.39% |

| 乌克兰 | 欧洲和中亚(不包括高收入) | 34.13% |

| 爱沙尼亚 | 高收入 | 33.64% |

| 克罗地亚 | 高收入 | 33.03% |

| 沙特阿拉伯 | 高收入 | 32.38% |

| 波兰 | 高收入 | 31.92% |

| 捷克共和国 | 高收入 | 31.33% |

| 塞浦路斯 | 高收入 | 31.25% |

| 柬埔寨 | 东亚和太平洋地区(不包括高收入) | 30.89% |

| 阿根廷 | 拉丁美洲和加勒比地区(不包括高收入) | 30.81% |

| 葡萄牙 | 高收入 | 30.44% |

| 哈萨克斯坦 | 欧洲和中亚(不包括高收入) | 29.76% |

| 俄罗斯联邦 | 欧洲和中亚(不包括高收入) | 29.75% |

| 泰国 | 东亚和太平洋地区(不包括高收入) | 28.26% |

| 保加利亚 | 欧洲和中亚(不包括高收入) | 26.36% |

| 亚美尼亚 | 欧洲和中亚(不包括高收入) | 26.17% |

| 伊朗,伊斯兰共和国 | 中东和北非(不包括高收入) | 25.11% |

| 智利 | 高收入 | 24.20% |

| 乔治亚州 | 欧洲和中亚(不包括高收入) | 23.89% |

| 厄瓜多尔 | 拉丁美洲和加勒比地区(不包括高收入) | 23.23% |

| 拉脱维亚 | 高收入 | 22.74% |

| 阿拉伯联合酋长国 | 高收入 | 22.46% |

| 肯尼亚 | 撒哈拉以南非洲(不包括高收入) | 22.18% |

| 北马其顿 | 欧洲和中亚(不包括高收入) | 22.10% |

| 秘鲁 | 拉丁美洲和加勒比地区(不包括高收入) | 21.95% |

| 多明尼加共和国 | 拉丁美洲和加勒比地区(不包括高收入) | 21.65% |

| 波斯尼亚和黑塞哥维那 | 欧洲和中亚(不包括高收入) | 21.30% |

| 斯里兰卡 | 南亚 | 21.29% |

| 纳米比亚 | 撒哈拉以南非洲(不包括高收入) | 20.97% |

| 塞尔维亚 | 欧洲和中亚(不包括高收入) | 20.65% |

| 希腊 | 高收入 | 20.11% |

| 毛里求斯 | 撒哈拉以南非洲(不包括高收入) | 20.09% |

| 玻利维亚 | 拉丁美洲和加勒比地区(不包括高收入) | 19.30% |

| 罗马尼亚 | 欧洲和中亚(不包括高收入) | 19.14% |

| 匈牙利 | 高收入 | 18.93% |

| 乌干达 | 撒哈拉以南非洲(不包括高收入) | 18.62% |

| 南非 | 撒哈拉以南非洲(不包括高收入) | 18.22% |

| 哥伦比亚 | 拉丁美洲和加勒比地区(不包括高收入) | 18.10% |

| 吉尔吉斯共和国 | 欧洲和中亚(不包括高收入) | 17.73% |

| 科索沃 | 欧洲和中亚(不包括高收入) | 17.61% |

| 哥斯达黎加 | 拉丁美洲和加勒比地区(不包括高收入) | 17.46% |

| 菲律宾 | 东亚和太平洋地区(不包括高收入) | 17.45% |

| 利比里亚 | 撒哈拉以南非洲(不包括高收入) | 15.42% |

| 孟加拉国 | 南亚 | 14.22% |

| 尼泊尔 | 南亚 | 14.11% |

| 马来西亚 | 东亚和太平洋地区(不包括高收入) | 13.48% |

| 阿尔巴尼亚 | 欧洲和中亚(不包括高收入) | 13.39% |

| 摩尔多瓦 | 欧洲和中亚(不包括高收入) | 13.18% |

| 印度尼西亚 | 东亚和太平洋地区(不包括高收入) | 12.86% |

| 塔吉克斯坦 | 欧洲和中亚(不包括高收入) | 12.43% |

| 巴拉圭 | 拉丁美洲和加勒比地区(不包括高收入) | 12.39% |

| 尼加拉瓜 | 拉丁美洲和加勒比地区(不包括高收入) | 12.19% |

| 牙买加 | 拉丁美洲和加勒比地区(不包括高收入) | 12.04% |

| 立陶宛 | 高收入 | 11.95% |

| 印度 | 南亚 | 11.79% |

| 马里 | 撒哈拉以南非洲(不包括高收入) | 10.99% |

| 萨尔瓦多 | 拉丁美洲和加勒比地区(不包括高收入) | 10.56% |

| 巴拿马 | 拉丁美洲和加勒比地区(不包括高收入) | 10.39% |

| 洪都拉斯 | 拉丁美洲和加勒比地区(不包括高收入) | 10.32% |

| 莫桑比克 | 撒哈拉以南非洲(不包括高收入) | 10.27% |

| 塞内加尔 | 撒哈拉以南非洲(不包括高收入) | 9.98% |

| 突尼斯 | 中东和北非(不包括高收入) | 9.89% |

| 约旦 | 中东和北非(不包括高收入) | 9.86% |

| 老挝人民民主共和国 | 东亚和太平洋地区(不包括高收入) | 9.15% |

| 委内瑞拉,RB | 拉丁美洲和加勒比地区(不包括高收入) | 8.83% |

| 贝宁 | 撒哈拉以南非洲(不包括高收入) | 8.21% |

| 马拉维 | 撒哈拉以南非洲(不包括高收入) | 7.99% |

| 乌兹别克斯坦 | 欧洲和中亚(不包括高收入) | 7.50% |

| 多哥 | 撒哈拉以南非洲(不包括高收入) | 7.42% |

| 加纳 | 撒哈拉以南非洲(不包括高收入) | 7.40% |

| 埃及,阿拉伯共和国 | 中东和北非(不包括高收入) | 7.30% |

| 缅甸 | 东亚和太平洋地区(不包括高收入) | 7.06% |

| 喀麦隆 | 撒哈拉以南非洲(不包括高收入) | 6.99% |

| 赞比亚 | 撒哈拉以南非洲(不包括高收入) | 6.76% |

| 布基纳法索 | 撒哈拉以南非洲(不包括高收入) | 6.66% |

| 尼日利亚 | 撒哈拉以南非洲(不包括高收入) | 6.40% |

| 刚果共和国 | 撒哈拉以南非洲(不包括高收入) | 6.19% |

| 几内亚 | 撒哈拉以南非洲(不包括高收入) | 6.11% |

| 加蓬 | 撒哈拉以南非洲(不包括高收入) | 5.48% |

| 摩洛哥 | 中东和北非(不包括高收入) | 4.99% |

| 约旦河西岸和加沙 | 中东和北非(不包括高收入) | 4.94% |

| 坦桑尼亚 | 撒哈拉以南非洲(不包括高收入) | 4.45% |

| 塞拉利昂 | 撒哈拉以南非洲(不包括高收入) | 4.29% |

| 科特迪瓦 | 撒哈拉以南非洲(不包括高收入) | 4.10% |

| 阿尔及利亚 | 中东和北非(不包括高收入) | 3.80% |

| 伊拉克 | 中东和北非(不包括高收入) | 3.64% |

| 巴基斯坦 | 南亚 | 3.51% |

| 黎巴嫩 | 中东和北非(不包括高收入) | 3.31% |

| 津巴布韦 | 撒哈拉以南非洲(不包括高收入) | 2.89% |

| 南苏丹 | 撒哈拉以南非洲(不包括高收入) | 2.48% |

| 阿富汗 | 南亚 | 2.05% |

加拿大有 81% 的受访者从金融机构借款,位居榜首。与此同时,以色列 (80%)、冰岛 (73%)、香港 (70%) 和韩国 (69%) 紧随其后。

这对较富裕的国家来说并不奇怪,因为这些国家的金融服务更容易获得。这一点,再加上更高的金融知识,包括对利率和信用建设机会的一般理解,有助于金融机构的普及。

此外,值得注意的是,一些国家/地区的文化习俗会影响因素。例如,61% 的日本受访者使用正规金融机构,这比向朋友和家人借钱更能被社会接受(只有 6% 的人日本人)。

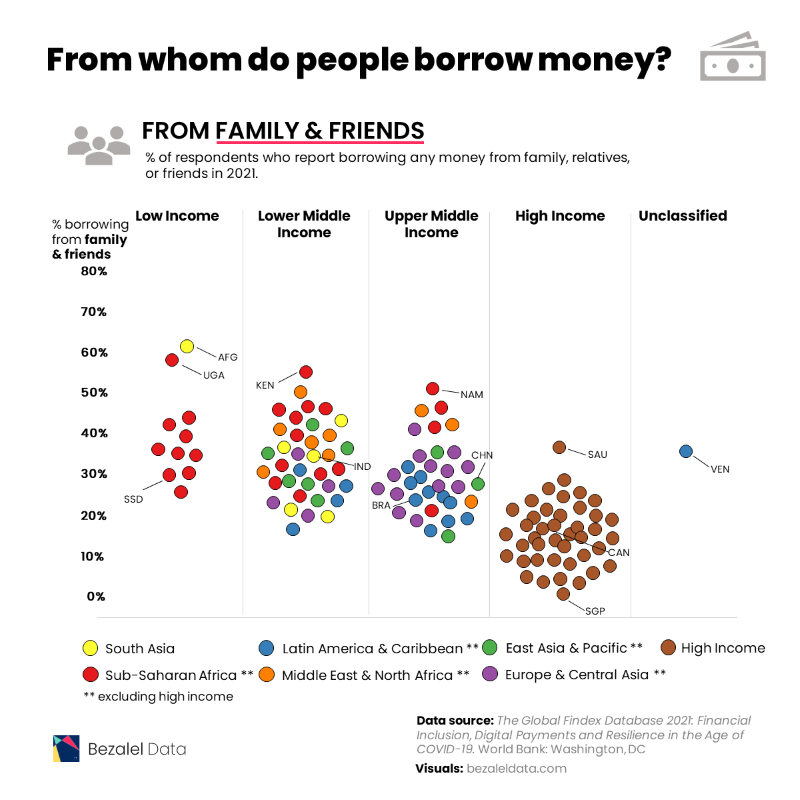

向朋友和家人借钱

相比之下,低收入经济体中有更多人向家人和朋友借钱。

阿富汗高居榜首,60% 的受访者依靠朋友和家人,而只有 2% 的受访者从正规金融机构借钱。

| 国家 | 地区 | 从家人或朋友那里借来的 |

|---|---|---|

| 阿富汗 | 南亚 | 60.18% |

| 乌干达 | 撒哈拉以南非洲(不包括高收入) | 57.45% |

| 肯尼亚 | 撒哈拉以南非洲(不包括高收入) | 54.40% |

| 纳米比亚 | 撒哈拉以南非洲(不包括高收入) | 50.25% |

| 摩洛哥 | 中东和北非(不包括高收入) | 48.73% |

| 尼日利亚 | 撒哈拉以南非洲(不包括高收入) | 44.71% |

| 南非 | 撒哈拉以南非洲(不包括高收入) | 44.54% |

| 伊拉克 | 中东和北非(不包括高收入) | 44.10% |

| 喀麦隆 | 撒哈拉以南非洲(不包括高收入) | 43.49% |

| 赞比亚 | 撒哈拉以南非洲(不包括高收入) | 43.08% |

| 津巴布韦 | 撒哈拉以南非洲(不包括高收入) | 42.34% |

| 几内亚 | 撒哈拉以南非洲(不包括高收入) | 42.04% |

| 尼泊尔 | 南亚 | 41.79% |

| 约旦 | 中东和北非(不包括高收入) | 41.76% |

| 加蓬 | 撒哈拉以南非洲(不包括高收入) | 41.41% |

| 利比里亚 | 撒哈拉以南非洲(不包括高收入) | 41.37% |

| 突尼斯 | 中东和北非(不包括高收入) | 41.05% |

| 菲律宾 | 东亚和太平洋地区(不包括高收入) | 40.82% |

| 土耳其语 | 欧洲和中亚(不包括高收入) | 40.80% |

| 伊朗,伊斯兰共和国 | 中东和北非(不包括高收入) | 39.80% |

| 塞拉利昂 | 撒哈拉以南非洲(不包括高收入) | 39.02% |

| 加纳 | 撒哈拉以南非洲(不包括高收入) | 38.58% |

| 埃及,阿拉伯共和国 | 中东和北非(不包括高收入) | 37.75% |

| 沙特阿拉伯 | 高收入 | 35.76% |

| 孟加拉国 | 南亚 | 35.49% |

| 马里 | 撒哈拉以南非洲(不包括高收入) | 35.15% |

| 布基纳法索 | 撒哈拉以南非洲(不包括高收入) | 35.14% |

| 柬埔寨 | 东亚和太平洋地区(不包括高收入) | 34.85% |

| 委内瑞拉,RB | 拉丁美洲和加勒比地区(不包括高收入) | 34.81% |

| 多哥 | 撒哈拉以南非洲(不包括高收入) | 33.99% |

| 约旦河西岸和加沙 | 中东和北非(不包括高收入) | 33.93% |

| 泰国 | 东亚和太平洋地区(不包括高收入) | 32.83% |

| 老挝人民民主共和国 | 东亚和太平洋地区(不包括高收入) | 32.36% |

| 摩尔多瓦 | 欧洲和中亚(不包括高收入) | 32.18% |

| 乌克兰 | 欧洲和中亚(不包括高收入) | 32.17% |

| 塞内加尔 | 撒哈拉以南非洲(不包括高收入) | 31.30% |

| 亚美尼亚 | 欧洲和中亚(不包括高收入) | 31.29% |

| 印度 | 南亚 | 31.02% |

| 玻利维亚 | 拉丁美洲和加勒比地区(不包括高收入) | 30.69% |

| 阿尔及利亚 | 中东和北非(不包括高收入) | 30.52% |

| 科特迪瓦 | 撒哈拉以南非洲(不包括高收入) | 30.20% |

| 阿尔巴尼亚 | 欧洲和中亚(不包括高收入) | 30.00% |

| 保加利亚 | 欧洲和中亚(不包括高收入) | 29.99% |

| 贝宁 | 撒哈拉以南非洲(不包括高收入) | 29.33% |

| 莫桑比克 | 撒哈拉以南非洲(不包括高收入) | 29.33% |

| 坦桑尼亚 | 撒哈拉以南非洲(不包括高收入) | 29.24% |

| 哥伦比亚 | 拉丁美洲和加勒比地区(不包括高收入) | 29.08% |

| 印度尼西亚 | 东亚和太平洋地区(不包括高收入) | 28.85% |

| 南苏丹 | 撒哈拉以南非洲(不包括高收入) | 28.84% |

| 厄瓜多尔 | 拉丁美洲和加勒比地区(不包括高收入) | 28.79% |

| 塞尔维亚 | 欧洲和中亚(不包括高收入) | 28.49% |

| 俄罗斯联邦 | 欧洲和中亚(不包括高收入) | 28.40% |

| 蒙古 | 东亚和太平洋地区(不包括高收入) | 27.01% |

| 吉尔吉斯共和国 | 欧洲和中亚(不包括高收入) | 27.01% |

| 中国 | 东亚和太平洋地区(不包括高收入) | 26.43% |

| 洪都拉斯 | 拉丁美洲和加勒比地区(不包括高收入) | 26.07% |

| 希腊 | 高收入 | 25.94% |

| 科索沃 | 欧洲和中亚(不包括高收入) | 25.86% |

| 阿根廷 | 拉丁美洲和加勒比地区(不包括高收入) | 25.72% |

| 哈萨克斯坦 | 欧洲和中亚(不包括高收入) | 25.64% |

| 罗马尼亚 | 欧洲和中亚(不包括高收入) | 25.58% |

| 马拉维 | 撒哈拉以南非洲(不包括高收入) | 25.24% |

| 北马其顿 | 欧洲和中亚(不包括高收入) | 25.14% |

| 多明尼加共和国 | 拉丁美洲和加勒比地区(不包括高收入) | 24.70% |

| 巴西 | 拉丁美洲和加勒比地区(不包括高收入) | 24.66% |

| 刚果共和国 | 撒哈拉以南非洲(不包括高收入) | 24.40% |

| 黎巴嫩 | 中东和北非(不包括高收入) | 24.26% |

| 尼加拉瓜 | 拉丁美洲和加勒比地区(不包括高收入) | 23.75% |

| 冰岛 | 高收入 | 23.63% |

| 秘鲁 | 拉丁美洲和加勒比地区(不包括高收入) | 23.34% |

| 阿拉伯联合酋长国 | 高收入 | 23.04% |

| 缅甸 | 东亚和太平洋地区(不包括高收入) | 23.03% |

| 斯里兰卡 | 南亚 | 22.53% |

| 巴拉圭 | 拉丁美洲和加勒比地区(不包括高收入) | 22.20% |

| 巴基斯坦 | 南亚 | 21.87% |

| 乌兹别克斯坦 | 欧洲和中亚(不包括高收入) | 21.53% |

| 塞浦路斯 | 高收入 | 20.95% |

| 波斯尼亚和黑塞哥维那 | 欧洲和中亚(不包括高收入) | 20.94% |

| 智利 | 高收入 | 20.72% |

| 乔治亚州 | 欧洲和中亚(不包括高收入) | 20.61% |

| 毛里求斯 | 撒哈拉以南非洲(不包括高收入) | 20.48% |

| 哥斯达黎加 | 拉丁美洲和加勒比地区(不包括高收入) | 20.29% |

| 牙买加 | 拉丁美洲和加勒比地区(不包括高收入) | 20.02% |

| 塔吉克斯坦 | 欧洲和中亚(不包括高收入) | 19.86% |

| 波兰 | 高收入 | 19.34% |

| 挪威 | 高收入 | 19.29% |

| 美国 | 高收入 | 18.09% |

| 乌拉圭 | 高收入 | 17.60% |

| 巴拿马 | 拉丁美洲和加勒比地区(不包括高收入) | 17.54% |

| 丹麦 | 高收入 | 17.51% |

| 克罗地亚 | 高收入 | 17.09% |

| 萨尔瓦多 | 拉丁美洲和加勒比地区(不包括高收入) | 16.78% |

| 斯洛文尼亚 | 高收入 | 16.77% |

| 拉脱维亚 | 高收入 | 16.57% |

| 澳大利亚 | 高收入 | 16.44% |

| 爱沙尼亚 | 高收入 | 15.74% |

| 马来西亚 | 东亚和太平洋地区(不包括高收入) | 15.44% |

| 以色列 | 高收入 | 15.43% |

| 新西兰 | 高收入 | 15.19% |

| 斯洛伐克共和国 | 高收入 | 15.02% |

| 德国 | 高收入 | 15.01% |

| 奥地利 | 高收入 | 14.41% |

| 加拿大 | 高收入 | 14.00% |

| 芬兰 | 高收入 | 13.43% |

| 捷克共和国 | 高收入 | 13.41% |

| 大韩民国 | 高收入 | 13.16% |

| 马耳他 | 高收入 | 12.99% |

| 比利时 | 高收入 | 12.13% |

| 瑞典 | 高收入 | 11.79% |

| 匈牙利 | 高收入 | 11.15% |

| 立陶宛 | 高收入 | 10.65% |

| 西班牙 | 高收入 | 10.44% |

| 法国 | 高收入 | 10.42% |

| 荷兰 | 高收入 | 10.24% |

| 爱尔兰 | 高收入 | 9.84% |

| 中国台湾 | 高收入 | 9.70% |

| 葡萄牙 | 高收入 | 8.22% |

| 中国香港特别行政区 | 高收入 | 7.59% |

| 日本 | 高收入 | 6.43% |

| 瑞士 | 高收入 | 6.10% |

| 英国 | 高收入 | 5.24% |

| 意大利 | 高收入 | 5.06% |

| 新加坡 | 高收入 | 1.89% |

乌干达 (57%)、肯尼亚 (54%)、纳米比亚 (50%) 和摩洛哥 (49%) 等非洲国家的许多人也选择向朋友和家人借钱,而不是向金融机构借钱。

这些偏好可归因于各种因素,包括对银行和金融机构缺乏信任,无法获得此类服务,或者缺乏有关此类服务的信息(如果有的话)。

在一些社会中,向朋友和家人借钱可以被视为一种文化规范,尤其是在相互支持和团结发挥重要作用的地方。

下一步是什么?

在世界银行看来,普惠金融是任何国家发展的重要基础,也是联合国可持续发展目标之一。金融普惠水平的提高有助于让人们获得储蓄计划、信贷渠道以及在线支付和交易等服务。

由于各国和金融体系的承诺,银行账户的全球所有权显着增加(并受到 COVID-19 大流行的进一步刺激)。根据全球 Findex 数据库,到 2021 年,银行账户拥有率已从十年前的 51% 上升至76% 。

然而,当涉及到低收入国家、低收入个人和基于性别的不平等机会时,获得这些服务仍然存在差距。借贷的未来现在取决于各国如何应对这些挑战。

人们从哪里借钱的帖子,按国家收入水平首先出现在Visual Capitalist上。

原文: https://www.visualcapitalist.com/cp/borrow-money-country-income-level/